原標題:華爾街“一股清流”:美債收益率仍可能轉為負值來源:金十數據

古根海姆的全球首席投資官Scott Minerd表示,投資者追逐收益將給美國10年期國債收益率帶來下行壓力。報告主要提到2個核心觀點:

1.最近的收益率上升與通貨膨脹無關;

2.推動債券市場拋售的主要因素不是通脹,而是實際利率的上升。

這和華爾街的主流觀點相悖,大多數人認為美債被拋售的主要原因是通脹預期上升。Scott Minerd卻予以反駁,究竟他怎麼論證自己的觀點?我們下面就走進這份報告。

首先,之所以讓人們產生“通脹預期”增加的印象,主要是因為M2激增,這一點Scott Minerd在報告中予以贊成。

M2激增的真相和後果?

在貨幣市場和銀行業統計數據中,最為晦澀難懂的是有關銀行準備金和貨幣供應量的數據。貨幣供應量(M2)是貨幣理論中最重要的指標之一。在最簡單的定義中,M2代表經濟體中貨幣、活期存款和支票賬戶(狹義貨幣供應量為M1)加上近似於現金資產的金額(近似於現金資產包括貨幣市場基金餘額、儲蓄存款和小面額的定期存款)。

諾貝爾獎得主密爾頓·弗里德曼(Milton Friedman)認為,M2是衡量未來經濟走勢和通貨膨脹的重要指標。那麼當前M2狀態是怎麼樣呢?

我們知道,在美聯儲的資產負債表中,其負債包括紙幣、銀行準備金和美國財政部的一般賬戶。由於上一屆政府現金管理留下的餘額,目前美國財政部在美聯儲的一般賬戶中持有的資金達到1.6萬億美元,這一數額遠遠超過了新冠疫情前約4000億美元現金餘額的目標。

拜登政府已經決定將超過1萬億美元的剩餘資金用於刺激計劃,而不是藉新的錢。這導致M2在過去1年里以25%的速度猛增,是1960年以來平均年增長率的5倍多。

由此可知,M2的激增是由於政府實施的大規模財政刺激以及美聯儲不斷創造新貨幣所導致的。這些財政刺激促使家庭、企業、州和地方政府增加預防性儲蓄,從而使整個經濟體的現金持有量激增。

M2的激增可能會導致資產泡沫的產生。這是因為,在財政刺激之下,一部分給美國民眾的錢花出去了,但大部分錢儲存了下來。未花出去的錢最終會通過投資者或銀行直接流入證券市場,銀行會把流入的存款投資於美國國債、公司債券、抵押貸款證券、政府證券和資產擔保證券,這將推升金融資產價格走高。

於是這裡就回到我們今天要討論的話題之一:通脹和美債收益率的關係。Minerd提到,資產通脹其實不是必然會導緻美債收益率走高,相反,目前,大量的現金餘額正在推動短期利率走低。

上週,倫敦同業拆放利率(Libor)創下18個基點的新低,而目前美國短期國債收益率為3個基點,2年期國債收益率為16個基點。

隨著資金繼續湧入私人部門,股票和債券價格將繼續上漲。加上刺激計劃的出台和退稅的發放,投資者將獲得更多的資金,他們將延長債券投資組合的期限,來“追逐收益”。

在這種情況下,2年期國債收益率可能跌至1個基點,甚至更低;5年期國債收益率可能很容易就觸及10個基點。這些水平將給10年期美國國債收益率帶來下行壓力,使得收益率無法維持在目前的水平。

如果說推動美債收益率上漲的推手不是通脹預期,那麼是什麼呢?

最近的收益率上升,與實際收益率有關

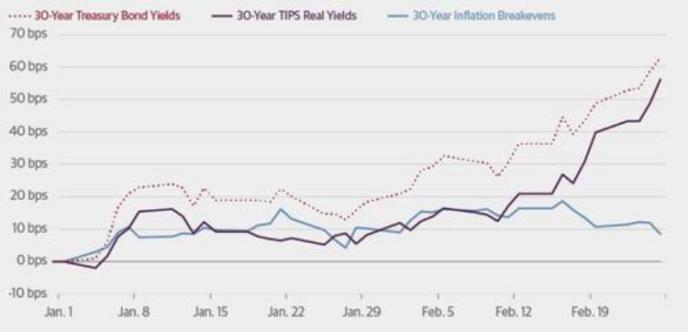

古根海姆提到,事實上,近幾週,推動債券市場拋售的主要因素,已從通脹預期上升(TIPS通脹盈虧平衡率上升),轉變為實際收益率的上升。

此前,美聯儲主席鮑威爾已經地明確表示,短期內不要指望美聯儲出台量化緊縮政策,購債計劃可能延續到明年。至少到2024年之前,短期利率都將保持在零水平。

然而,美聯儲可能忽視了一點:在相當溫和的通脹和寬鬆的貨幣環境下,投資者將傾向於追求收益率。收益率曲線向上傾斜是為固定收益投資者提供增加當前現金流的為數不多的機會。最終,投資者將難以抵抗誘惑,為了獲得合理的現金回報而承擔長期的風險,從而重新瘋狂買入美債,壓低收益率。

其結果是,實際收益率將大幅上升。由於這與美聯儲的鴿派預期不一致,因此該機構預計美聯儲最終也將強勢干預,壓低收益率。

美債收益率最多可能跌向......

如果古根海姆推測合理,那麼美債收益率可能會跌向哪個水平?

古根海姆的投資組合使用了一種基於傳奇經濟學家尤金·法馬(Eugene Fama)“隨機漫步”理論的回歸工具。

對該回歸工具最簡單的模型解釋就是將證券價格比做雪中行走的醉漢。當醉漢左右搖晃蹣跚而行時,觀察到的每一步都是隨機的,但他總是朝著正確的方向回家。法馬和其他人的研究表明,證券價格遵循類似的路徑,即下一個可觀察價格可能更高或更低,但通常會遵循趨勢線的平均移動。

在古根海姆的10年期美國國債收益率模型中,自20世紀80年代中期以來10年期美國國債收益率的正弦回歸,實際收益率一般保持在模型估計的兩個標準差範圍內。該模型估計,10年期美國國債收益率在2022年初跌至負0.5%,其範圍為兩個標準偏差,最高為1%,最低為-2.0%。

因此該模型表明,儘管收益率仍可能會從目前水平上升,但卻有更多的下行空間,甚至跌向負值。

這一結果帶來的好消息是,固定收益投資者可以通過不減短期限來正確配置他們的投資組合;而壞消息是,一旦出現與經濟或金融有關的意外事件,這將為負利率埋下伏筆。

雖然如今意料之中會發生的局面是長期利率在不間斷的軌道上走高,但歷史告訴我們一些不同的事情。

在1982年出現經濟衰退之後,利率在1983年顯著上升。那一年國內生產總值(GDP)增長了7.9%。由於預期通貨膨脹再度上升,長期利率在那一年年初時飆升,10年期美國國債收益率利率從10.1%升至12%的高點。儘管存在對通脹的擔憂,但到1986年,10年期美國國債收益率卻大跌,觸及約7%的低點,較1983年債券市場遭遇混亂拋售前下跌約300個基點。

這意味著,儘管通脹預期走高,但收益率的上升並不是必然的結果。歷史告訴我們,每次經濟衰退過後,收益率都會在幾個季度後走低。

同樣的情況也發生在接下來的兩次經濟衰退之後。2008年,十年期美國國債收益率觸及2%的低點。到2010年,隨著經濟開始復蘇,十年期美國國債收益率曾觸及4%的水平,但隨後在2012年跌至1.4%的新低。

如今,類似的擔憂困擾著市場,市場認為通貨再膨脹的壓力有可能使得收益率上升。毫無疑問,物價將從疫情后的低點反彈,但考慮到整個經濟中大部分都產能過剩且失業率高企,通脹率的任何上升都可能是短暫的。