原標題:利率飆升真的“殺估值”嗎?高盛( 330.94 , 1.02 , 0.31% )的回答:不會

來源:華爾街見聞

10年期美債收益率在一個月內攀升50個基點至1.5%引發全球資本市場的關注,技術上超賣更使得7年期美債觸發止損賣出,收益率一度飆升至1.61%。

在標普500指數未達到應有估值水平時,較快的經濟增長可能會導致通貨膨脹從而引發投資者的擔憂。在上週,標普500指數下跌了2.45%。

利率水平是否正對股票估值構成威脅成為投資者最為關心的問題,就高盛首席股票策略師David Kostin而言,最近幾週動蕩的債券收益率,遠沒有對市場構成更廣泛的威脅。

週日,David Kostin在給客戶的每週報告中寫道,我們的答案是明確的“否”。

還沒有危險信號

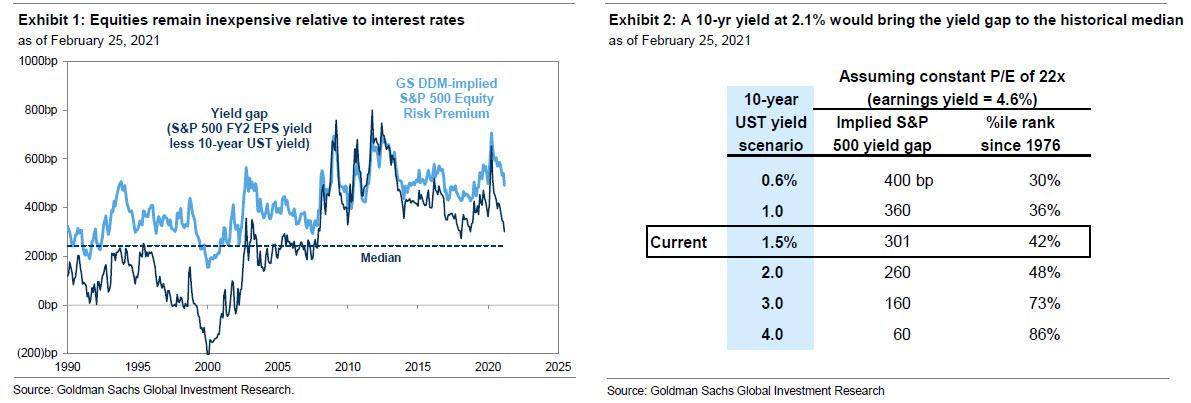

按照高盛的說法,儘管標普500指數的遠期市盈率為22倍,僅次於2000年的科技泡沫峰值,但股息貼現模型(DDM)顯示,股票風險溢價(ERP)比歷史平均水平高出70個基點。遠期收益自1976年以來一直處於第99個百分位,這表明估值可能構成威脅,尤其是在利率上升的環境中。

將標普500指數分割的收益率與10年期收益率進行比較,顯示出估值僅處於中等水平——大約第42個百分點。

Kostin認為,投資者應該將這一趨勢視為一種轉變,而不是一種危險。

週期性和價值型股票受益

Kostin還指出,“利率的變化對股票市場的循環有重大影響,這在最近幾週已經很明顯了”,在這種環境下,投資者應該認識到不同的行業將從中受益。

2020年年中,Kostin的股票估值模型顯示,股票對未來收益增長的預期,即久期收益對市盈率的貢獻比以往任何時候都重要。受極低的利率水平影響,投資者極其看重預期的未來增長,隨著利率的上升,久期收益對股票估值的貢獻有所下降,而短期增長狀況變得更為重要。

毫無疑問,這些週期性股票與名義利率和實際利率都呈正相關,相比之下,成長股與利率負相關,因為它們今天沒有收益,其估值完全取決於未來的增長前景。

這意味著,收益較低但增長狀況較為強勁的周期性股票將贏得在新冠疫情期間表現良好的防禦性行情。利率上升時,能源和工業等領域的表現往往會更好。

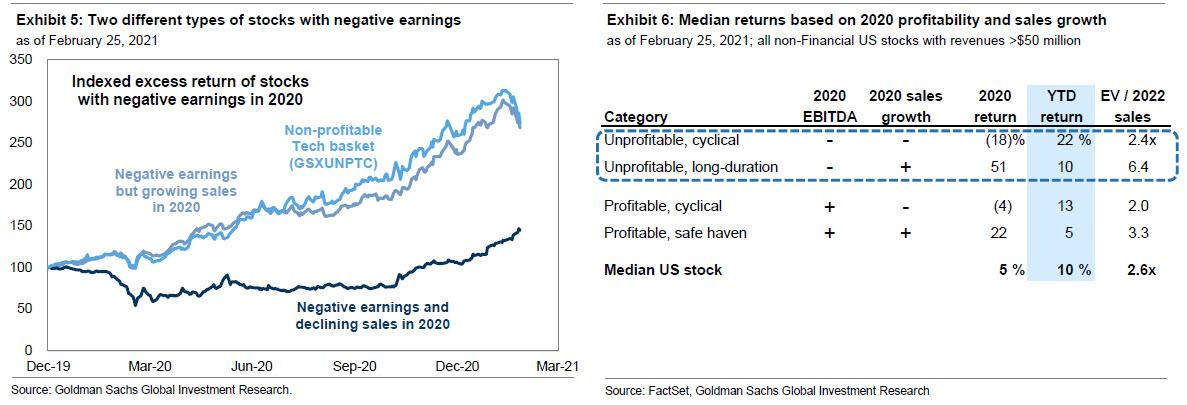

“這種輪換也給過去一年中表現最出色的股票之一——收益為負但預期增長強勁的股票造成壓力。一籃子非盈利性科技股去年飆升了204%,在2021年的前六週飆升了27%,然後在過去兩週下跌了15%。”

那麼在什麼情況下市場會崩盤呢?

高盛對美國股市的樂觀看法已經包含了對利率上升的預期。

利率將不會對股市構成重大威脅,除非10年期美國國債收益率達到2.1%。

高盛表示,美國經濟正以有記錄以來最快的速度增長,目前,收益率上升與經濟增長的環境與標普500指數在2021年達到4300點的目標價格“一致”,這一預測意味標普500指數較上週五收盤價增長13%。

( 7.42 , -0.10 , -1.33% )

責任編輯:劉玄逸