面對不斷升高的美債殖利率,美國聯準會可能會提早表明立場?

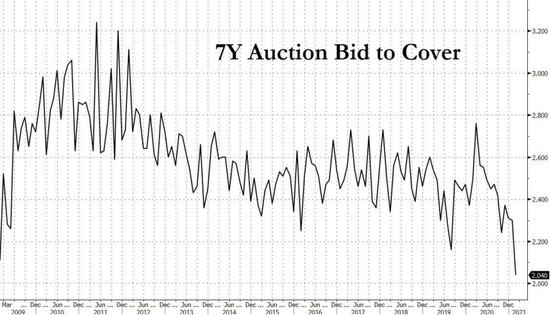

上週週四,美國7年期國債投標倍數創下新低,買需較低迷。

另外,7年期國債的國外需求也跳水式下滑。

長期債券的買需下跌引起了拋售風暴,債券期貨市場出現大規模平倉止損,5年期國債期貨崩跌。

儘管債券隱含波動率飆升,遠超VIX指數,有可能進一步波及股市,但到目前為止,美國聯準會仍沒有干預債券市場的信號。

金融博客零對沖表示,美國債券市場是世界上流動性最強的債券市場,美國聯準會需要及時介入,以穩定目前的局面。

美國銀行(35.79, 1.08, 3.11%)表示,美國聯準會的口頭干預至關重要,市場現在正期待美國聯準會在3月份FOMC會議上的表態能有所轉變。

確實,從現在環境來看,美國聯準會已經沒什麼籌碼了。

美國銀行首席經濟學家伊桑•哈里斯(Ethan Harris)認為,如今不斷上升的殖利率正促使金融環境收緊;同時,隨著通膨預期飆升,市場也開始預期加息是合理的選項。

為此,哈里斯指出,美國聯準會將在即將到來的FOMC會議上改變立場,政策風向可能會有所轉變。

那麼,美國聯準會可能會怎麼說呢?

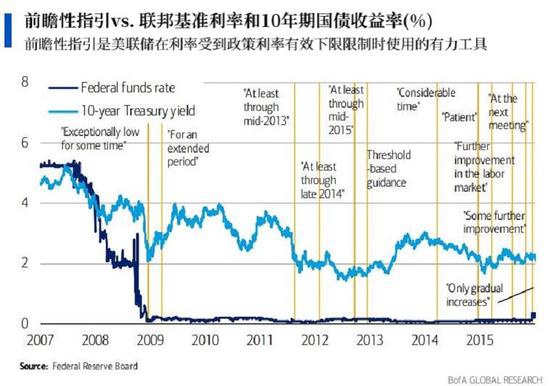

回顧之前的政策轉變,美國聯準會的每一次口頭干預都有顯著的影響。

在本輪經濟週期的早期,美國聯準會採取了以定量為指導的方針。最典型的例子是在2012年12月至2013年12月期間,美國聯準會承諾將利率維持在最低為零的水平,直到失業率降至6.5%以下,取得了明顯的結果,失業率快速將至6%以下。

隨後,美國聯準會由定量指導轉向了定性指導。2014年3月,美國聯準會指出,在資產購買計劃結束後,利率將在相當長一段時間內保持在低位。2014年12月,美國聯準會表示利率正常化的道路上應保持耐心,並沒有給到一個明確的目標。

直至2015年10月,美國聯準會才發表聲明,試探市場對加息的反應。當時,美國聯準會花了大約6個月的時間向傳遞信息,為加息做好準備。

美銀對此作出總結:

定性指導優於定量指導;

模棱兩可的言辭有助於市場逐步建立期望;

6個月的政策轉變窗口可能較為合適。

至於美聯準會為什麼需要這麼長的引入期,哈里斯表示,一方面,口頭干預避免了政策改變時市場出現嚴重意外;另一方面,如果緩慢而提前地改變指導方針,市場就會提早作出反應,金融環境也會提早準備收緊。

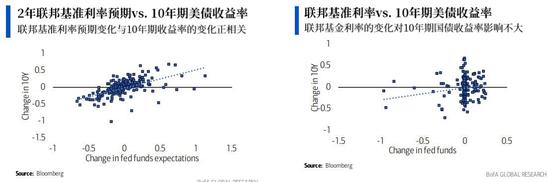

的確,從下圖可以看出,10年殖利率的變化與聯邦利率的預期變化之間存在正相關關係,而與聯邦基金利率的實際變化幾乎沒有關係。

哈里斯表示:

「因此,等到美國聯準會加息的時候,市場已經完全消化了加息預期。」

這意味著在2023年甚至2022年收緊政策之前,美國聯準會將不得不在3月17日的FOMC會議上闡明政策預期。美銀警告,如果市場的波動持續下去,美國聯準會官員最早甚至可能會在下周就發表意見。