原標題:非常危險的信號?全球市場所有資產吹起了“一切泡沫”……

(35.93, -0.45, -1.24%)

路透社最新撰文指出,正如德意志銀行最近一次基金經理調查中90%受訪者所認為的,許多市場領域裡泡沫正在增大。債券泡沫、生物科技泡沫、特殊目的收購公司(SPAC)泡沫、做空泡沫、太空旅行ETF泡沫。實際上,想找到一個沒有膨脹泡沫的資產類別還真不容易。

全球最大對沖基金--橋水基金(Bridgewater)聯合首席投資官Ray Dalio週一表示,美國1,000家頂尖企業中有大約5%已經進入泡沫區,雖然這一比例較高,但還遠未達到網絡泡沫時期的水平。

與此同時,金融博客Zerohedge也在日前援引RealInvestmentAdvice.com的Lance Roberts文章稱,最近,討論了“戳破泡沫的兩個大頭針”,特別指出了利率上升和通貨膨脹的風險。然而,真正的威脅不僅僅是股市泡沫的緊縮,而是“一切泡沫”的破滅。

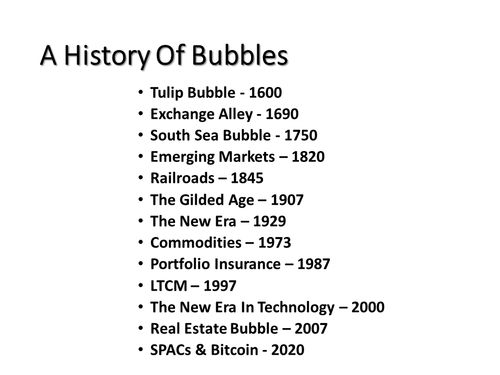

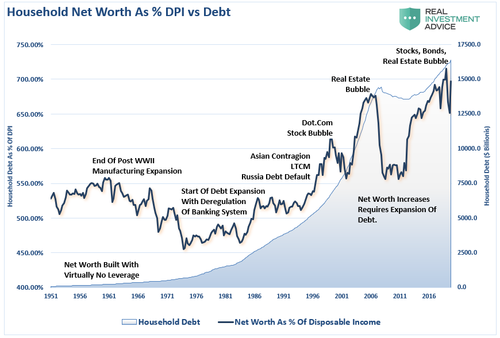

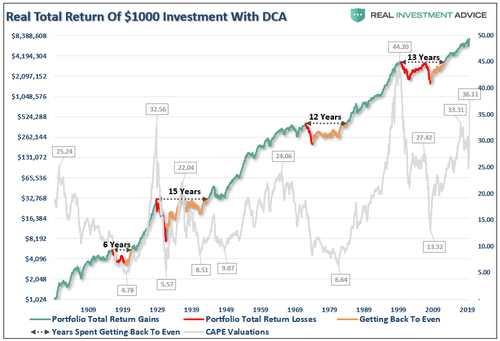

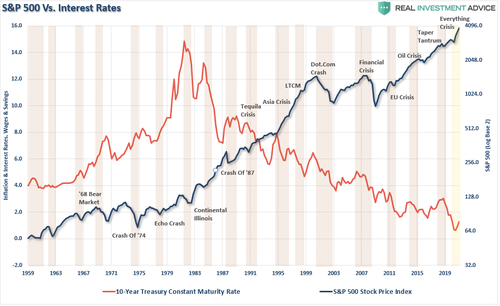

在金融史上的前幾個時期,人們的注意力主要集中在單一市場泡沫的通縮上。下面這兩張表展示了泡沫的歷史以及它們的共同點。

正如路透社提到的那樣,這篇文中也談到了流動性的洪流和超寬鬆的貨幣政策同時催生了多個泡沫。股票、債券、房地產和投機性投資都經歷了歷史性的通貨膨脹。

伴隨廉價債務和流動性而來的是,家庭淨資產佔個人可支配收入的比例出現爆炸性增長。從上世紀80年代初開始,隨著裡根總統解除對銀行體系的管制,資產淨值通過槓桿率的大幅增加而爆炸式增長。四十年來不斷下降的利率和通貨膨脹使得這一切成為可能。

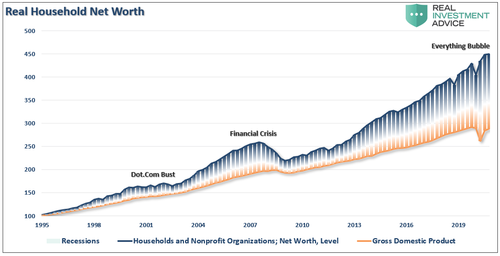

另一種觀點是觀察淨資產相對於GDP增長的擴張。當然,如果沒有過去40年槓桿率的大幅增長,這種巨大的偏離是不可能發生的。

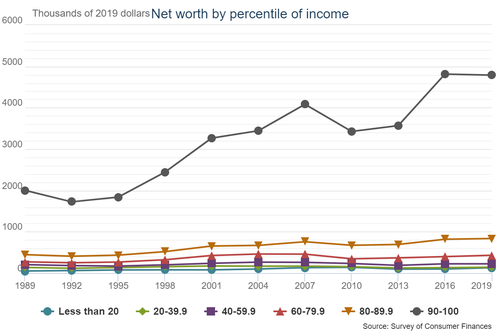

然而,具有諷刺意味的是,雖然美國人看起來要富裕得多,但實際上,受益的只是一小部分人口。這個框架是我們接下來討論“一切泡沫”即將到來的通貨緊縮的基礎。

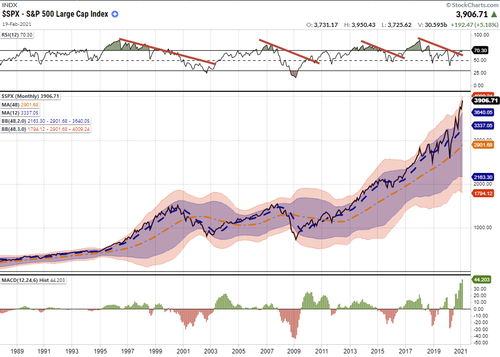

股市泡沫

毫無疑問,金融市場目前處於“泡沫”之中。標準普爾500指數的月度圖表顯示,該指數與長期月度均值的偏離水平為1990年以來所未見。

正如《是的,股市存在泡沫》中所討論的,估值達到歷史上第二高水平只是潛在心理反映。如前所述:“如果市場泡沫與'心理'有關,即投資者的羊群行為,那麼價格和估值就是這種心理的反映。換句話說,即使在估值和基本面可能不這麼認為的時候,泡沫也可能存在。”

在“市場狂熱”期間,投資者必須繼續為過高的資產價格尋找合理的解釋,以保持價格走高。在過去十年裡,最常見的理由仍然是,低貼現率證明了高估值的合理性。

當利率上升時,問題就來了。縱觀歷史,出乎意料的利率飆升一再導致投資者遭遇糟糕的結果。

儘管媒體誇誇其談地說“利率上升”對股市來說不是問題,但歷史表明它們就是問題。鑑於經濟增長疲軟導致企業槓桿率大幅上升,加息將很快影響企業盈利能力和融資活動。、

歷史表明,這樣的碰撞通常會留下一系列的問題。

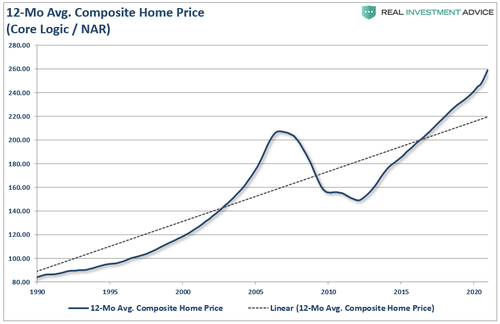

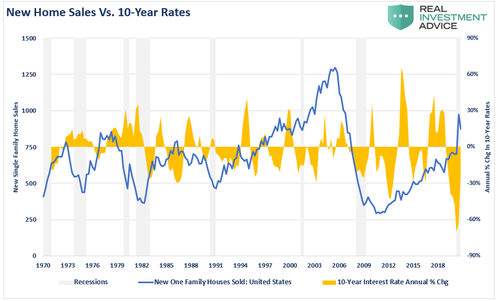

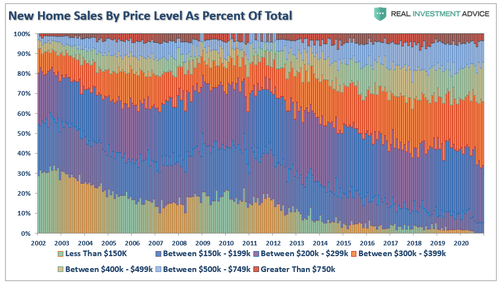

房地產泡沫

目前,隨著借貸成本的持續抑制、寬鬆的貸款政策和大量刺激措施的出台,房價又一次出現了“泡沫”。

當然,目前的房產估值過高是由創歷史新低的抵押貸款利率推動的。

然而,如上所述,隨著利率上升,這種對經濟的支持將迅速逆轉。考慮到住房需求飆升,就像股市一樣,當利率上升時,人們會爭相把房子賣給越來越少的買家。

此外,就像股票市場一樣,大多數住房的購買者都是收入最高的20%的人。

考慮到價格的急劇上漲,隨之而來的價格下跌也可能同樣迅速。

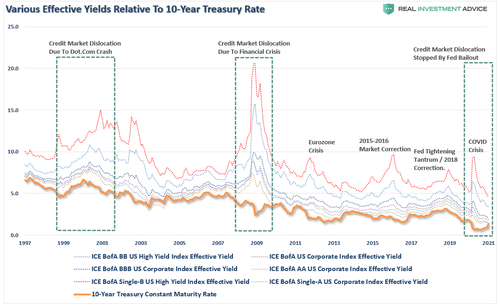

債券泡沫

當然,沒有什麼比債券市場本身面臨的更高利率風險更大的了。鑑於“收益率”是價格的函數,價格和利率之間存在完全負相關關係。

文章表示,作者曾指出,2019年收益率曲線反轉表明債券市場存在問題。

即:“美聯儲反應的幅度也是“恐慌”的一個函數,這種恐慌更多地是基於“近因偏差”,而非事實。美聯儲迅速回歸“金融危機”劇本,預測信貸市場可能發生的事件,而不是對結果作出反應。這是有區別的。金融危機是銀行體系的問題。COVID-19大流行是一場健康危機。”

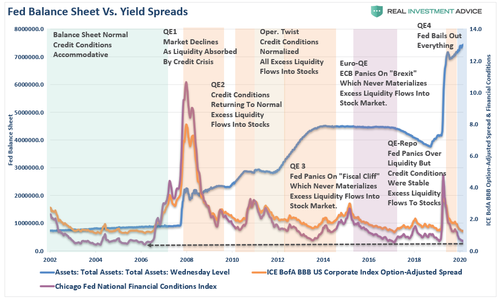

美聯儲的問題在於,它們現在已將整個信貸領域的“收益率息差”推至創紀錄低點。美聯儲壓低利率以在短期內“救市”債券市場,造成了一個“錯誤定價風險”的長期問題。

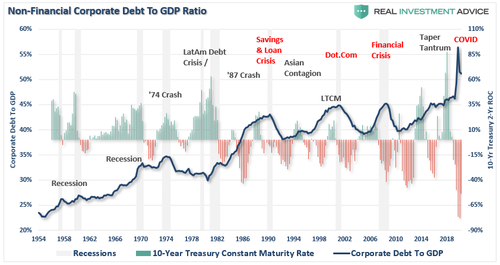

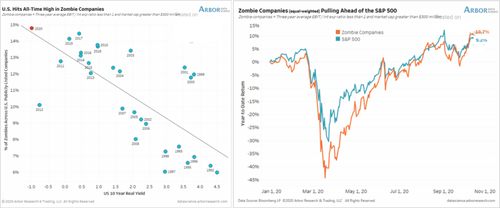

信貸市場對風險的錯誤定價,或者說是“道德風險”的產生,在這個過程中創造了創紀錄數量的“殭屍”公司。

最終,當利率上升到一定程度時,這些“殭屍”公司將無法為繼續生存進行債務再融資。一旦破產開始失控,投資者將要求為他們的投資風險得到報酬。如上所示,這種情況在過去也發生過,但結果慘淡。

他們在去年3月發現,美聯儲只能購買一小部分公司債券,而不會擾亂市場。風險在於利率和違約率的飆升,其幅度或速度超過了美聯儲的承受能力。

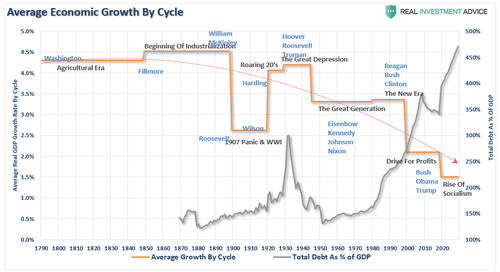

我們應該清楚的是,如果利率上升接近2%或更高,一個背負著近85萬億美元債務的經濟體就會出現許多問題。

債務問題暴露了美聯儲最重大的風險。鑑於過去10年經濟增長依然難以捉摸,美聯儲將資產負債表翻倍不太可能改善未來的結果。鑑於10年來債務和赤字飆升抑制內生增長的經驗,未能認識到現行貨幣政策的影響是有問題的。

美國經濟實際上是在永遠維持生命。最近的事件非常清楚地表明,除非財政和貨幣刺激繼續下去,否則經濟將會失敗,進而股市也會失敗。

然而,美聯儲目前別無選擇。這就是陷入“流動性陷阱”的後果和問題所在。

普通人沒有理解的是,下一場“金融危機”將不僅僅是股市崩盤、房地產泡沫破裂或債券價格暴跌。可能是三者同時內爆……

作者表示,並不是肯定地說它會發生,因為希望理智能戰勝一切,並採取行動減輕後果。不幸的是,歷史表明情況不太可能如此。

圖片來源:Zerohedge

責任編輯:劉玄逸