2020年8月,在股市過熱、疫情肆虐和各國政府大規模刺激計劃的推動下,金價從5年低點上漲近一倍,創下歷史新高。

雖然黃金近幾個月整體下行,但利好黃金的因素依然存在,例如美元走弱、經濟刺激計劃、實際殖利率下行、寬鬆的貨幣政策,以及不斷上升的通膨預期等,這些宏觀因素都可能支撐著黃金價格。

雅虎財經分析師認為,對初級礦商來說,又一輪淘金熱要開始了。

事實上,在巴菲特去年大舉投資巴裡克黃金公司的時候,人們對金礦類股的興趣就被重新燃起了。

黃金大亨們現在正在囤積黃金資產,預計黃金本輪反彈後將進入長期的上行通道。初級礦商股也贏得投資者的青睞。

加拿大礦商的表現尤其突出。安永最新的加拿大礦業指數顯示,多倫多證券交易所的中、初級礦業股在2020年第四季度上漲了9%,預計2021年的表現將更加出色。加拿大規模較小的礦商Amex Exploration和Starr Peak Exploration,股價在過去一年分別大漲1.2倍和3倍。

大佬們也在紛紛增持。加拿大資源大亨Robert Friedland一直在增持艾芬豪礦業有限公司(Ivanhoe Mines Ltd .)的股份,億萬富翁Eric Sprott則一直在積極投資Amex Exploration、Vizsla Resources Corp.和Orefinders Resources Inc.等礦業公司。

分析師認為,有兩大看好黃金礦商股的原因。

01 黃金供應高峰

SNL金屬與礦業公司最近發佈了一份報告,報告顯示,地上黃金儲量僅有16.7萬噸,而全球央行的黃金儲備約為3萬噸。報告因此得出了一個結論:黃金供應量已經達到了峰值。

理由很簡單:我們從地下開採黃金的速度比我們通過新發現來替代黃金的速度還要快。

在過去的24年裡,我們開採了18.4億盎司的黃金,但僅從217個礦床中發現了16.6億盎司的黃金,造成了明顯的赤字。與此同時,我們已知的黃金儲備從2000年以來的93個礦藏減少到6.74億盎司,而1990年代的124個礦藏減少到11億盎司。

即使開採技術先進,黃金供應方面也並沒有得到太大改善。事實上,大多數金礦開採技術都是在18世紀發展起來的,今天使用的大部分黃金都來自於那個時期。

黃金峰值是指黃金產量達到頂峰,然後開始回落,此時產量下降的速度比以往任何時候都快。

從供需這個角度看,隨著供應缺口擴大,這不僅是黃金多頭的大好機會,也是金礦股投資者的大好機會。

02 債務危機或加劇,利好黃金

疫情之後,美國聯邦預算不斷增加,債務負擔增加了數兆美元,財政部被迫以不斷增長的速度為不斷膨脹的債務進行再融資。

在2020財年,聯邦貸款總額為20.3兆美元,增加了3.5兆美元,比上一年的16.8兆美元增長了20%。美國國會預算辦公室預測,川普的9000億美元刺激計劃將把預算赤字從1.810兆美元擴大到2.710兆美元,增幅為50%。

到2030年,美國公共債務總額達到38兆美元,是2019年的兩倍,佔GDP的123%。

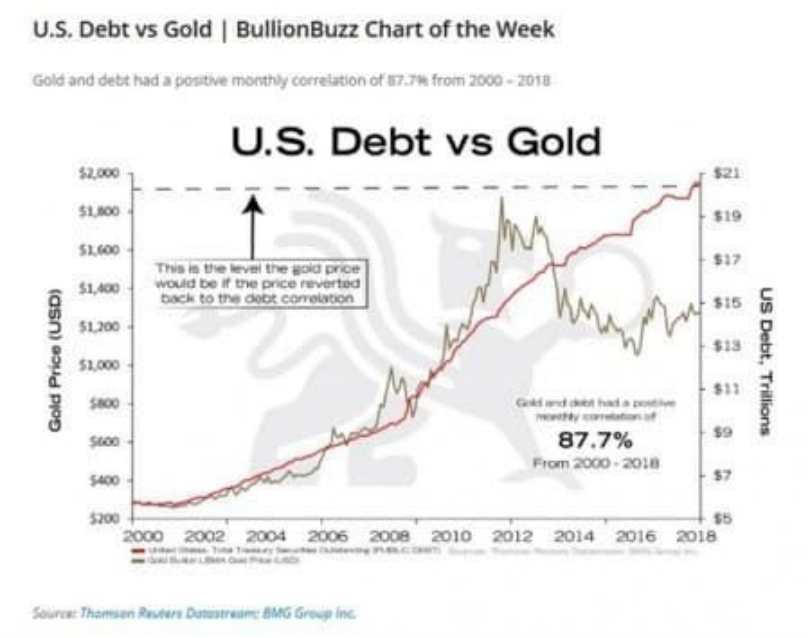

然而,美國債務激增對黃金多頭來說是好事,因為債務水平與黃金價格呈強烈正相關關係。

在2000年至2019年期間,黃金和債務的相關性達到88%。

未來黃金可能會在1900美元左右找到一個支撐,未來可能在2200美元至2300美元區間運行。

03 金礦商積極擴張,業績向好

而對於初級礦商本身來說,該行業的業績也一直相當穩健。

從一開始,類似於Starr Peak那樣的礦商就採取了積極的行動,不斷擴張其開採面積,正在為黃金的長期反彈做準備。

巴裡克黃金公司今年開局雖然艱難,股價從去年8月高點29美元跌至目前的20.18美元,然而,該公司資產負債表仍然很健康,債務減少,手頭有足夠的現金保持良好的頭寸和相對不利的風險。

儘管巴裡克的盈利表現出色,且高於預期,但其股價一直緊隨黃金走勢,此前因黃金價格下跌飽受重挫。但許多分析師認為,這種情況可能不會持續太久,投資者很可能會再次大量買入。