文丨張濤(中國建設銀行金融市場部)

自去年8月下旬,全球商品價格開始快速上漲,CRB價格指數同比漲幅由負轉正,截至目前其累計漲幅已近20%,同期在通膨和經濟前景預期改善下,中長期限美債的名義和實際殖利率相繼上漲。以10年美國國債為例,2020年8月末至目前,10年美債名義殖利率累計上行了74個基點,由0.63%升至1.37%;10年美債實際殖利率累計上行了29個基點,由-1.08%升至-0.79%。按照「名義殖利率 = 實際殖利率 + 通膨預期」來計算,推動10年美債名義殖利率上行有60-70%是來自通膨預期改善貢獻,30-40%來自實際殖利率的上行。

由於實際殖利率與企業融資成本高度相關,若美債實際殖利率的上行最終帶動企業融資成本的上升,那將會制約美國上市企業通過發債來募集其股票回購的資金來源,進而對美股產生不利影響。

而如果通膨預期順利兌現,經濟復甦進展順利,實際通膨得以持續改善,經濟運行呈現出典型的經濟復甦態勢,無疑對美股是利好的。

因此,美債殖利率上行對於美股的影響,直接取決於後期推動主要因素是通膨預期,還是實際殖利率,前者利好美股,後者則可能觸發美股調整。

第一種情景,自去年8月下旬以來,通膨預期改善與商品價格回升走勢高度一致。若後期商品價格按照目前趨勢進一步上漲,那麼預計至今年上半年末,CRB價格同比漲幅將升至40%以上,對應通膨預期由目前的2.2%升至2.8%,通膨同差則由目前的50個基點擴大至100個基點以上。

只要10年美債名義殖利率能夠控制在2%以內,對應著10年美債實際殖利率就能夠維持在目前-0.7%至-0.8%水平,進而就不會對企業籌融資環境產生實質性衝擊,相應美股更容易被通膨環境的改善所利好。

數據來源:Wind

第二種情景,美債名義殖利率突破2%,實際殖利率持續上行,那麼前期美股被流動性推動的上漲邏輯就會受到影響,相應向下調整的風險就有了兌現的條件,尤其是目前美股內部結構性泡沫特徵已經十分明顯。

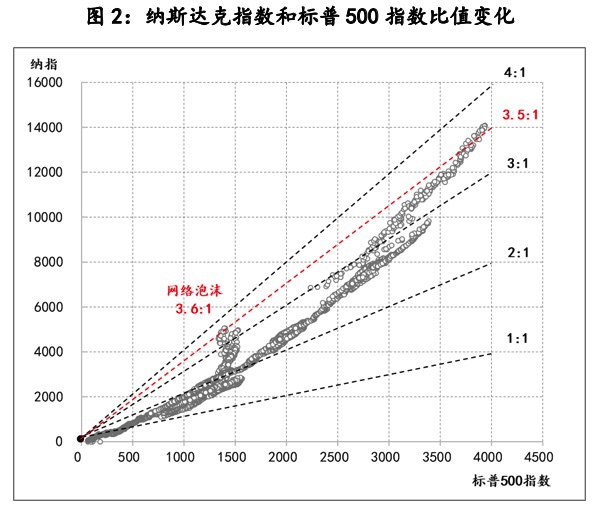

以納斯達克指數和標普500指數為例,目前兩指數比值已經超過3.5:1,已經具備很明顯的結構性泡沫特徵。2000年「網絡泡沫」的破裂,兩指數比值就是在升至3.6%:1之後發生的。按照此經驗數據規律,目前美股的調整壓力已經很大,而近幾日的波動更是顯示調整壓力有顯現的苗頭,加之近期比特幣價格的大幅下調,更讓市場情緒越發敏感。因此一旦「美債實際殖利率上行——企業籌融資環境惡化——回購股票和企業併購受阻」,那麼不排除納指率先開始下調。

數據來源:Wind

不過只要通膨環境能得到實質性修復,經濟復甦進程加快,那麼即便實際殖利率上行帶來納指中的高估值股票股價下調,但只要同期標普500指數中的價值股在經濟基本面改善推動下上漲,那麼美債殖利率上行帶動的美股調整,更多體現為市場風格的轉換,而這恰恰是典型經濟復甦階段,股市大概率呈現出的形態。

參考:通膨預期推動美債殖利率上行,需警惕三個潛在風險

(文章僅代表作者觀點。責編郵箱:yanguihua@jiemian.com。)