原標題:2021年,泡沫破裂從這三個領域開始 來源:萬得資訊

隔夜美國聯準會主席鮑威爾的言辭給市場吃下「定心丸」,美股三大指數盤中反彈,美國10年期國債殖利率從去年2月以來的高點回落,未能突破1.4%大關。

不過,分析師表示美國聯準會對市場支持的承諾雖然短期提振了市場情緒,但長期來看將會醞釀更大風險。RIA Advisors投資顧問蘭斯‧羅伯茨撰文稱,當下一場金融危機到來,泡沫破裂的市場將不僅僅是股票,而是覆蓋美國債市和樓市。

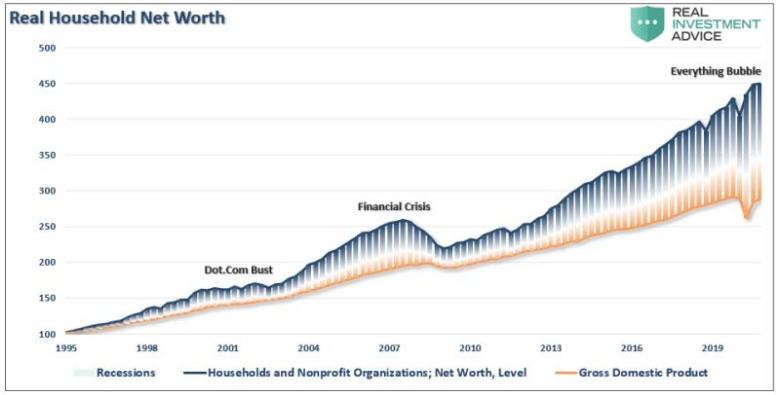

具體來看,羅伯茨稱流動性的洪流和超寬鬆的貨幣政策同時催生了多個泡沫。股票、債券、房地產和投機性投資都經歷了歷史性的通貨膨脹。廉價債務和流動性的副產品是,家庭淨資產佔個人可支配收入的比例出現爆炸性增長。

從上世紀80年代初開始,隨著里根總統解除對銀行體系的管制,資產淨值通過槓桿率的大幅增加而爆炸式增長。四十年來不斷下降的利率和通貨膨脹使得這一切成為可能。

另一種觀點是觀察淨資產相對於GDP增長的擴張。當然,如果沒有過去40年槓桿率的大幅增長,這種巨大的偏離是不可能發生的。

羅伯茨分析了美股、美債和樓市當前的泡沫水平,為美債殖利率回升以後的風險進行評估。

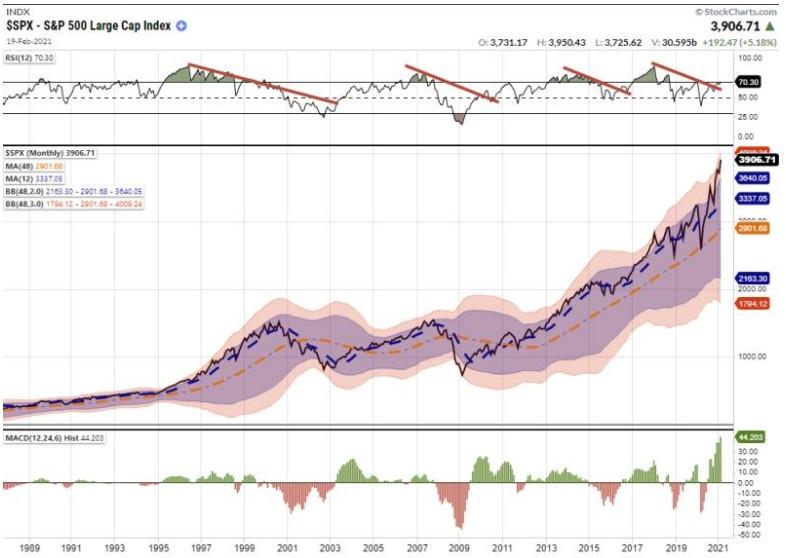

股市泡沫

毫無疑問,金融市場目前處於「泡沫」之中。標準普爾500指數的月度圖表顯示,該指數與長期月度均值的偏離水平為1990年以來所未見。

估值是投資者心理的反應器。如果市場泡沫與『心理』有關,即投資者的羊群行為,那麼價格和估值就是這種心理的反映。換句話說,即使在估值和基本面可能不這麼認為的時候,泡沫也可能存在。

在「市場狂熱」期間,投資者必須繼續合理化為資產支付的過高價格,以保持價格走高。在過去十年裡,最常見的理由仍然是,低貼現率證明了高估值的合理性。

當利率上升時,問題就來了。縱觀歷史,出乎意料的利率飆升一再導致投資者遭遇糟糕的結果。

儘管不少分析師誇誇其談地說「利率上升」對股市來說不是問題,但歷史表明它們是問題。鑑於經濟增長疲軟導致企業槓桿率大幅上升,加息將很快影響企業盈利能力和融資活動。歷史表明,這樣的碰撞通常會留下一系列的後遺症。

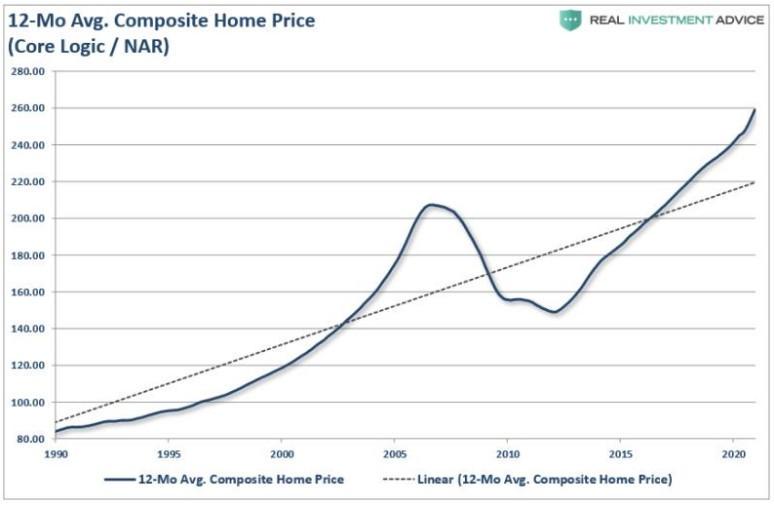

房地產泡沫

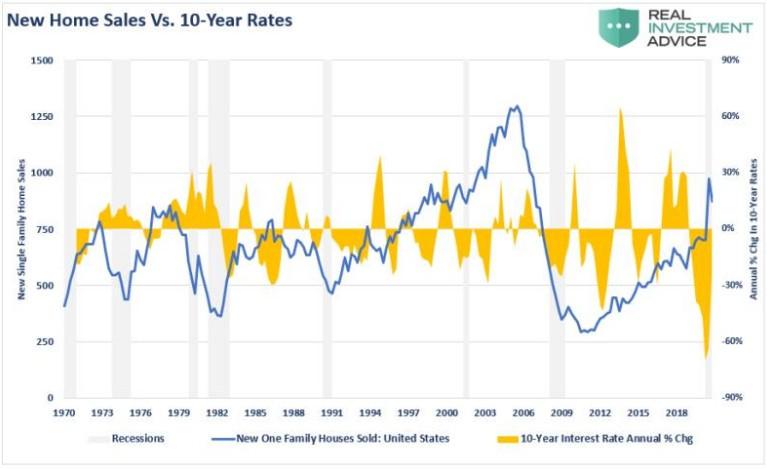

目前,隨著借貸成本的持續抑制、寬鬆的貸款政策和大量刺激措施的出台,房價又一次出現了「泡沫」。而在當前,房價短期漲幅再度偏離了長期的價格趨勢。

當然,目前的房產估值過高是由創歷史新低的抵押貸款利率推動的。然而,如上所述,隨著利率上升,這種對經濟的支持將迅速逆轉。考慮到住房需求飆升,就像股市一樣,當利率上升時,人們會爭相把房子賣給越來越少的買家。

此外,就像股票市場一樣,大多數住房的購買者都是收入最高的20%的人。(他們擁有更高的收入和更高的信貸額度。)考慮到房價去年以來的急劇上漲,隨之而來的價格下跌也可能同樣迅速。

債券泡沫

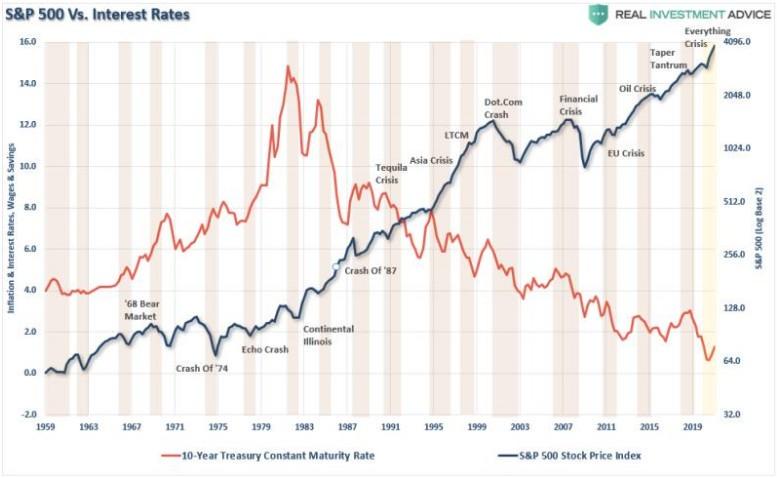

羅伯茨認為,當利率上升時,債市面臨的風險最大。鑑於「殖利率」是債券價格的減函數,債券價格和利率之間存在完全負相關關係。

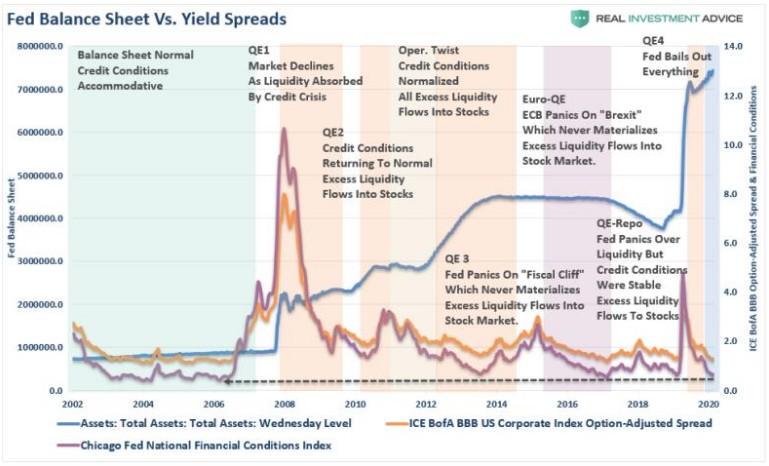

在「疫情驅動的封鎖」之前,羅伯茨曾指出,2019年殖利率曲線反轉表明債券市場存在問題。即:美國聯準會反應的幅度也是「恐慌」的一個函數,這種恐慌更多地是基於「近因偏差」,而非事實。美國聯準會迅速回歸「金融危機」劇本,預測信貸市場可能發生的事件,而不是對結果作出反應。

這是有區別的。金融危機是銀行體系的問題,疫情是一場健康危機。美國聯準會的問題在於,它們現在已將整個信貸領域的「殖利率息差」推至創紀錄低點。美國聯準會壓低利率以在短期內「救市」債券市場,造成了一個「錯誤定價風險」的長期問題。

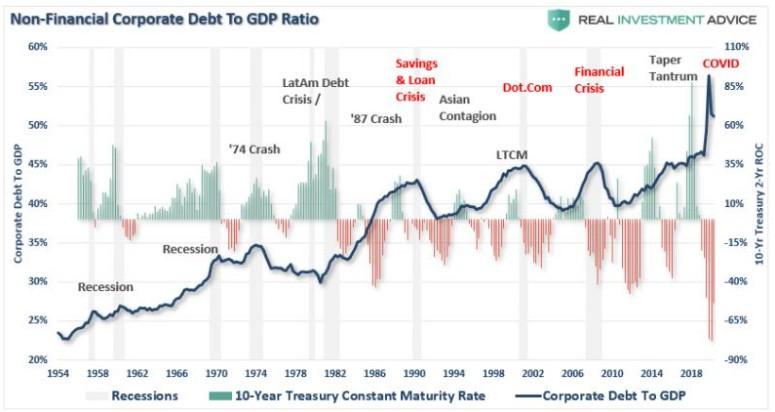

信貸市場對風險的錯誤定價,或者說是「道德風險」的產生,在這個過程中創造了創紀錄數量的「殭屍」公司。

最終,當利率上升到一定程度時,這些「殭屍」公司將無法為繼續生存進行債務再融資。一旦破產開始不受控制地激增,投資者就會要求為他們的投資風險獲得回報。如上所示,這種情況在過去也發生過,但結果相對慘淡。風險在於利率和違約率的飆升,其幅度或速度超過了美國聯準會的承受能力。

應該清楚的是,如果利率上升接近2%或更高,一個背負著近85兆美元債務的經濟體就會出現許多問題。

債務問題暴露了美國聯準會最重大的風險。鑑於過去10年經濟增長依然難以捉摸,美國聯準會將資產負債表翻倍不太可能改善未來的結果。鑑於10年來債務和赤字飆升抑制內生增長的經驗,未能認識到現行貨幣政策的影響是有問題的。

美國經濟實際上是在拿未來換今天。最近的事件非常清楚地表明,除非財政和貨幣刺激繼續下去,否則經濟將會失敗,進而股市也會回調。然而,美國聯準會目前別無選擇。這就是陷入「流動性陷阱」的後果和問題所在。

羅伯茨總結稱,普通人沒有理解的是,下一場「金融危機」可能不是股市崩盤、房地產泡沫破裂或債券價格暴跌,而是這三種場景的共同出現。很顯然,美國聯準會當前的貨幣政策,將繼續助長危機臨近。