原標題:如何看待全球通脹和美債利率上升的風險?

來源: 明晰筆談

核心觀點

春節期間美債收益率再度大幅上行,市場關於再通脹交易討論的熱度也持續攀升。美債收益率上行以及美國通脹預期的持續走高將如何影響大類資產走勢成為市場關注的焦點。當前美國的通脹預期源於哪裡?我們又將如何看待全球通脹和美債利率上升的風險?本文將從以上視角為大家展開分析。

再通脹交易與美債收益率上行:春節假期期間,海外金融市場表現並不平靜,10年期美債收益率大幅上行,美債收益率曲線陡峭化加劇。從通脹的角度看待美債收益率上升,在樂觀預期下市場關於美國再通脹的預期得到了不斷加強,隨著美國通脹預期的持續走高,再通脹交易實際上是年初以來長端美債收益率大幅上行的一個重要因素。

當前美國的通脹預期源於哪裡:首先從包含食品和能源的全口徑通脹角度來看,國際油價的上漲對於美國通脹預期的上行具有重要拉動。對於剔除掉食品和能源影響的核心通脹而言,我們認為市場對於核心通脹上漲的預期主要還是來自基本面預期邏輯,從疫情角度來看,當前歐美主要經濟體疫情回落,疫苗接種持續推進,全球需求修復預期有所提升。除了疫情形勢和疫苗接種以外,美國財政刺激計劃進展積極,同樣提振了市場風險情緒。從1.9萬億美元財政刺激對於美國通脹預期的影響來看,其中對於美國個人的直接補貼發放或通過提高個人可支配收入的方式刺激消費,後續在疫情好轉以及居民可支配收入提高的影響下,美國服務業的修復或將給核心通脹提供支撐。

大類資產走勢應關注哪些風險:對於全球通脹和美債收益率上行的影響,從美國通脹的歷史來看,當前美國通脹上行可能難以比擬歷史週期上的大通脹時期,但由於全球已較長時間未經歷通脹衝擊,考慮到當前新興市場國家股市普遍面臨高估值的問題,因此全球通脹和美債收益率上行對新興市場國家股市可能帶來的衝擊仍需警惕。對於國內債市而言,我們認為考慮到當前中美利差仍舊具有較高的保護,同時國內債市累計調整幅度已經較大,因此全球通脹和美債收益率上升對於國內債市的影響可能相對中性。對於人民幣匯率而言,考慮到美國經濟恢復仍需時間以及當前美聯儲的貨幣政策態度,美元影響下的人民幣大幅貶值的可能性相對較低,但在全球通脹和美債收益率上行的背景下,人民幣匯率波動性或將有所提升,應防範人民幣匯率波動風險發生的可能。

債市策略:隨著美國通脹預期的持續走高,再通脹交易實際上是年初以來長端美債收益率大幅上行的一個重要因素。當前美國的通脹預期一方面來自於國際油價上漲的推動,另一方面基本面預期是推動美國核心通脹預期上漲的重要因素。從大類資產角度而言,我們認為全球通脹和美債收益率上行可能帶來新興市場國家股市估值調整的風險,對於國內債市而言影響可能相對中性,而對於人民幣匯率我們應防範人民幣匯率波動風險發生的可能。

正文

再通脹交易與美債收益率上行

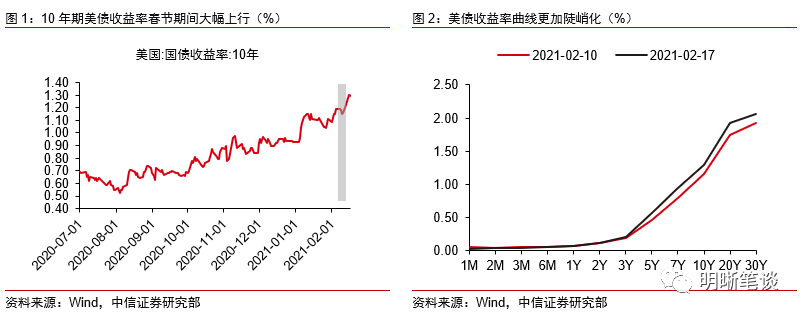

春節假期期間,海外金融市場表現並不平靜,10年期美債收益率大幅上行,美債收益率曲線陡峭化加劇。上周到本周國內迎來7天春節假期,與國內假期期間的平靜不同,海外金融市場卻經歷了大幅變動,其中最受市場關注的便是長端美債收益率的大幅上行。截至2月17日,10年期美債收益率相較2月10日上行約14BP至1.29%,2月16日一度達到1.30%。而從美債收益率曲線的形態來看,相較長端收益率的上行,短端美債收益率變動不大,整體來看美債收益率曲線相較春節前陡峭化有所加劇。

從通脹的角度看待美債收益率上升,在樂觀預期下市場關於美國再通脹的預期得到了不斷加強,隨著美國通脹預期的持續走高,再通脹交易實際上是年初以來長端美債收益率大幅上行的一個重要因素。對於長端美債收益率大幅上行的原因,10年期美債收益率持續走高可能有多方面的原因,一方面在特朗普彈劾案結束以後,美國財政刺激計劃預計將加速落地,美債收益率受財政刺激樂觀預期的影響而上行,另一方面目前已經落地實施的9000億美元財政刺激可能也從供給角度成為債券收益率上行的原因。除此之外,受市場樂觀預期的影響,市場圍繞美國通脹預期走高進行的再通脹交易實際上也是年初以來10年期美債收益率大幅上行的重要因素。年初以來美國通脹10年期損益平衡通脹率持續走升,從通脹角度給予長端美債上行的壓力。

當前美國的通脹預期源於哪裡

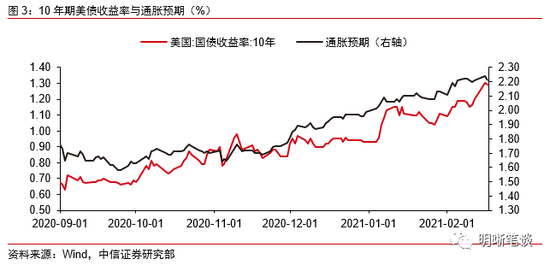

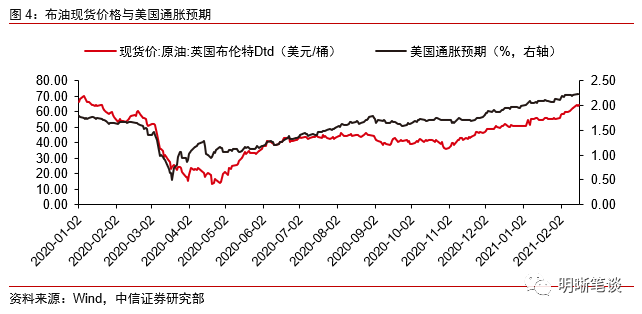

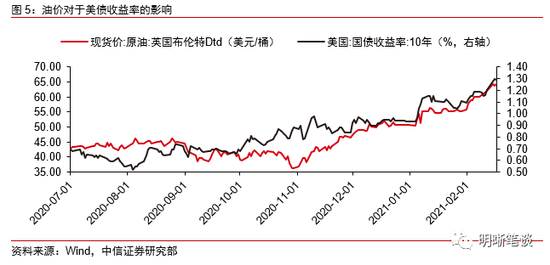

為什麼當前市場對於美國通脹的預期如此強烈?首先從包含食品和能源的全口徑通脹角度來看,國際油價的上漲對於美國通脹預期的上行具有重要拉動。春節期間國際原油價格繼續快速上漲,布油現貨價格上漲至60美元/桶以上,2月17日報收64.29美元/桶,相較2月10日上漲約5.0%,油價上漲背後有多重因素,一方面是疫苗接種量增加、新增確診病例快速下降帶來的需求修復預期以及美國財政刺激計劃落地預期,另一方面是美國嚴寒天氣導致的部分油企停工的供給衝擊。而將視線拉長我們可以看到去年11月初開始較為穩定的油價開始出現明顯的連續攀升,美國通脹預期也隨後提高了上行的斜率。從全口徑通脹的角度來看,國際油價的上漲從能源分項對於美國通脹預期的上行具有重要拉動作用。而從布油現貨價格與美債收益率走勢之間的關係來看,隨著國際油價的上行,10年期美債收益率也受到通脹預期的影響而呈現出相關上行。

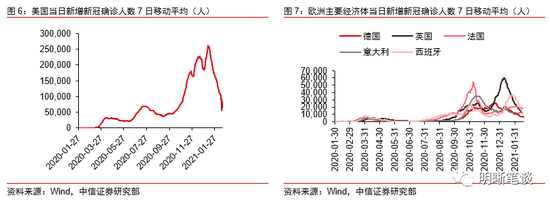

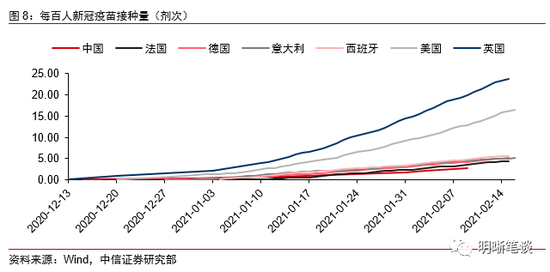

對於剔除掉食品和能源影響的核心通脹而言,我們認為市場對於核心通脹上漲的預期主要還是來自基本面預期邏輯,從疫情角度來看,當前歐美主要經濟體疫情回落,疫苗接種持續推進,全球需求修復預期有所提升。從基本面的角度而言,我們認為當前影響市場的核心矛盾仍然在於全球基本面恢復的速度與程度,因此如疫苗接種速度以及財政刺激政策等相關的積極消息將帶動市場對於基本面復甦的樂觀預期,這其中便也包括通脹水平上漲的預期。從當前歐美主要經濟體疫情形勢來看,我們可以看到1月中旬開始美國當日新增新冠病例人數的7日移動均值已經出現拐點,同時疫情增長出現快速的下降。對於歐洲主要經濟體而言,此前疫情較為嚴重的國家如英國和西班牙等同樣出現新增疫情人數拐點並明顯下降,因此從當前歐美主要經濟體的疫情形勢來看,新增確診病例快速下降或推升了全球需求修復預期。而從疫苗接種情況來看,全球新冠疫苗接種持續推進,其中美國和英國接種進度較為領先,疫苗接種量的增加同樣使得需求修復的預期有所提升。

除了疫情形勢和疫苗接種以外,美國財政刺激計劃進展積極,同樣提振了市場風險情緒。對於拜登提出的1.9萬億美元財政刺激政策,我們曾在報告《債市啟明系列20210118—如何看待拜登1.9萬億財政刺激的影響?》當中給出過細緻的分析。關於1.9萬億美元財政刺激的最新進展,目前民主黨已經開始啟動和解程序,當地時間2月5日上午,在美國副總統哈里斯投下決定性一票後,美國參議院以51比50通過了一項決議,決議結果意味著未來拜登政府1.9萬億財政計劃將可以在簡單多數情況下獲得直接通過,在和解程序下1.9萬億美元刺激計劃通過的可能性明顯提高。而從美國國會議事進程上來看,美國參議院剛剛完成對特朗普彈劾案的審議,特朗普被判無罪,特朗普第二次彈劾案的塵埃落定也意味著參議院可以迅速投入更為重要的議程。根據美國媒體CNBC的報導,民主黨控制的國會以及總統拜登將全力投入在3月14日上一輪補充失業金到期之前推動1.9萬億美元援助法案。

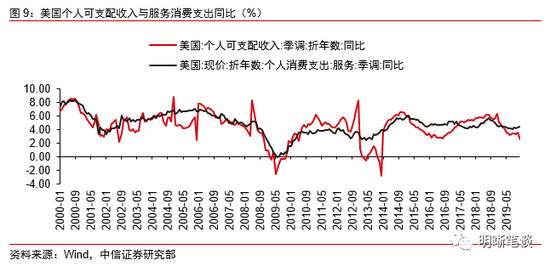

從1.9萬億美元財政刺激對於美國通脹預期的影響來看,其中對於美國個人的直接補貼發放或通過提高個人可支配收入的方式刺激消費,後續在疫情好轉以及居民可支配收入提高的影響下,美國服務業的修復或將給核心通脹提供支撐。如果1.9萬億美元財政刺激最終得以順利通過將對美國通脹預期產生怎樣的影響?從1.9萬億美元財政刺激的具體內容上來看,我們可以看到其中對於美國個人的直接補貼發放或將對美國居民的消費產生直接影響。從去年疫情發生之前美國居民個人可支配收入與個人服務消費支出同比增速之間的相關關係上來看,美國居民個人可支配收入的同比提升將對居民服務消費產生明顯的促進作用。雖然去年4月份由於受到美國財政刺激的影響,美國居民個人可支配收入同比大幅攀升,與此同時居民服務消費支出卻同比下降,但彼時的情形是發生在美國疫情形勢充滿極高不確定性,服務業遭受嚴重衝擊的時期。結合當前美國新冠疫苗接種逐步推進以及疫情形勢好轉的背景,若1.9萬億美元財政刺激得以順利下達,居民個人可支配收入的提高或將使得美國服務業修復速度加快,而服務業的修復或將給美國核心通脹提供支撐。

大類資產走勢應關注哪些風險

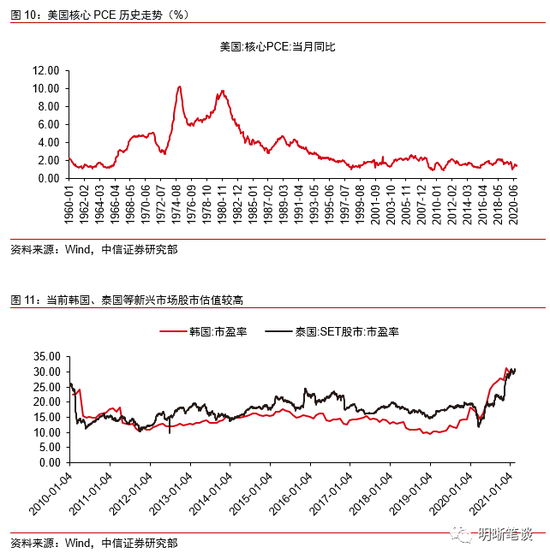

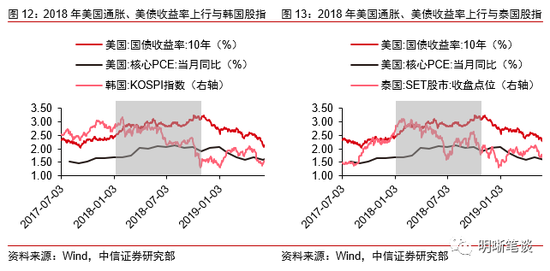

對於全球通脹和美債收益率上行的影響,從美國通脹的歷史來看,當前美國通脹上行可能難以比擬歷史週期上的大通脹時期,但由於全球已較長時間未經歷通脹衝擊,考慮到當前新興市場國家股市普遍面臨高估值的問題,因此全球通脹和美債收益率上行對新興市場國家股市可能帶來的衝擊仍需警惕。對於全球通脹和美債收益率上行的影響,從美國核心PCE同比的歷史走勢情況來看,我們可以看到近20年美國並未經受過程度較高的惡性通脹,當前美國通脹的可能上行或難以比擬歷史週期上的大通脹時期。但從新興市場國家股市現狀來看,如韓國、泰國等新興市場國家普遍面臨著股市高估值的問題,由於全球已經較長時間未經歷通脹衝擊,因此在這種情況下我們認為全球通脹和美債收益率上行對新興市場股市可能帶來的衝擊仍需提高警惕。美債收益率在一定程度上作為全球風險資產的定價錨,通脹預期帶動下的美債收益率走高可能從估值角度影響新興市場國家股市表現。對於歷史上美國通脹與美債收益率同步上行的階段,關注2018年的走勢表現,2018年存在美聯儲加息的影響,但是從走勢組合的角度來看,美債收益率與美國通脹的同步走高,韓國和泰國兩國股市均出現了較為明顯的下跌。在當前股市估值較高的情況下,通脹預期與美債收益率的同步上行可能加劇新興市場國家股市的風險。

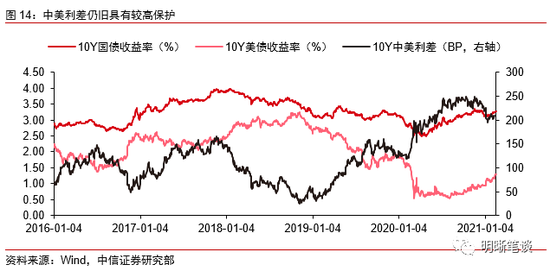

對於國內債市而言,我們認為考慮到當前中美利差仍舊具有較高的保護,同時國內債市累計調整幅度已經較大,因此全球通脹和美債收益率上升對於國內債市的影響可能相對中性。從全球通脹和美債收益率上升對於國內債券市場走勢影響的角度,我們認為其對國內債市的可能影響相對中性。一方面,10年期中美國債收益率利差雖然經過前期收窄,但當前仍舊維持在200BP以上,因此從利差水平上來看當前的中美利差仍舊對國內債市具有較高的保護。另一方面考慮到國內債市自去年5月以來已累計調整較大幅度,因此全球通脹和美債收益率的上升對於國內債市的影響可能相對較為中性。

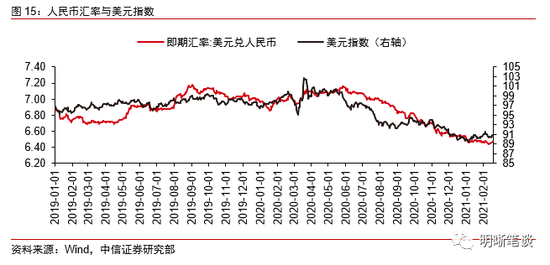

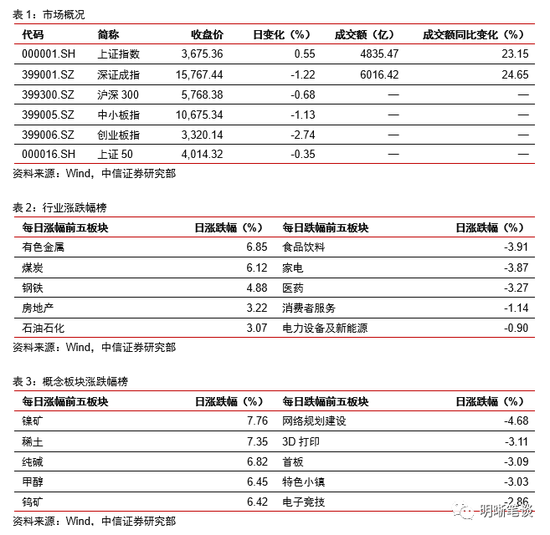

對於人民幣匯率而言,考慮到美國經濟恢復仍需時間以及當前美聯儲的貨幣政策態度,美元影響下的人民幣大幅貶值的可能性相對較低,但在全球通脹和美債收益率上行的背景下,人民幣匯率波動性或將有所提升,應防範人民幣匯率波動風險發生的可能。對於全球通脹和美債收益率上升給人民幣匯率可能帶來的影響,我們認為雖然當前在疫情形勢、疫苗接種以及財政刺激等樂觀預期下,美國經濟復甦預期有所提振,但美國經濟恢復仍需時間,同時考慮到當前美聯儲的貨幣政策態度仍是維持寬鬆直至看到實質性改善,因此在這種背景下美元影響下的人民幣大幅貶值可能性相對較低,但全球通脹和美債收益率上行或將使得人民幣匯率波動性有所提升,人民幣匯率波動風險發生的可能仍應引起我們的注意。

市場回顧

利率債

資金面市場回顧

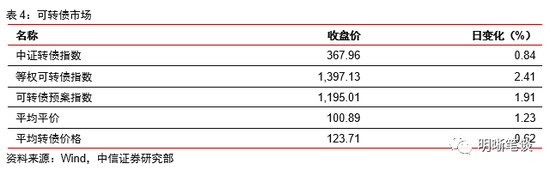

2021年2月18日,銀存間質押式回購加權利率大體上行,隔夜、7天、14天、21天和1個月分別變動了47.17bps、1.91bps、-0.17bp、3.09bps和72.17 bps至2.30%、2.23%、2.33%、2.74%和2.72%。國債到期收益率全面上行,1年、3年、5年、10年分別變動3.57bps、4.48bps、3.34bps、3.82bps至2.69%、2.92%、3.12%、3.28%。上證綜指上漲0.55%至3675.36,深證成指下跌1.22%至15767.44,創業板指下跌2.74%至3320.14。

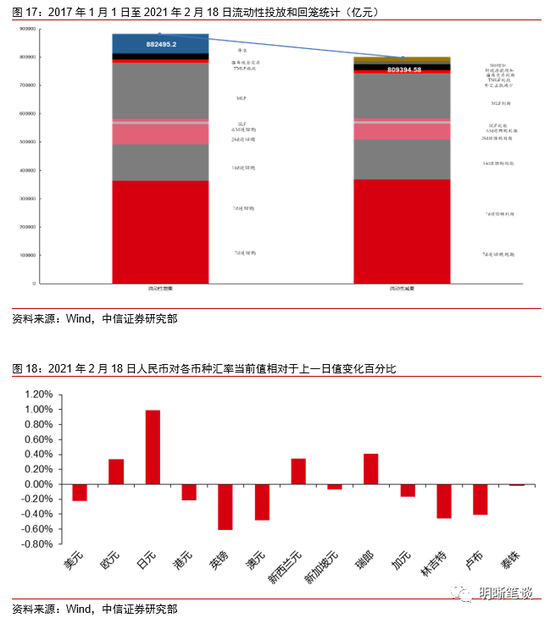

央行公告稱,春節後現金逐步回籠,2021年2月18日中國人民銀行開展2000億元中期借貸便利(MLF)操作(含對今日MLF到期的續做)和200億元逆回購操作,維護銀行體系流動性合理充裕。

流動性動態監測

我們對市場流動性情況進行跟踪,觀測2017年開年來至今流動性的“投與收”。增量方面,我們根據逆回購、SLF、MLF等央行公開市場操作、國庫現金定存等規模計算總投放量;減量方面,我們根據2020年12月對比2016年12月M0累計增加16010.66億元,外匯占款累計下降8117.16億元、財政存款累計增加9868.66億元,粗略估計通過居民取現、外佔下降和稅收流失的流動性,並考慮公開市場操作到期情況,計算每日流動性減少總量。同時,我們對公開市場操作到期情況進行監控。

可轉債

可轉債市場回顧

2月18日轉債市場,中證轉債指數收於367.96點,日上漲0.84%,等權可轉債指數收於1,397.13點,日上漲2.41%,可轉債預案指數收於1, 195.01點,日上漲1.91%;平均平價為100.89元,日上漲1.23%,平均轉債價格為123.71元,日上漲0.62%。344支上市交易可轉債(輝豐轉債(99.999, 0.00, 0.00%)除外),除奇精轉債(94.830, 0.00, 0.00%)停盤,江銀轉債(105.389, 0.59, 0.56% )、杭電轉債(97.100, 0.60, 0.62%)和蒙電轉債(102.170, 0.16, 0.16%)橫盤外,278支上漲,62支下跌。其中紫金轉債(200.700, -9.36, -4.46%)(15.25%)、英聯轉債(130.020, -3.68, -2.75%)(13.11%)和金能轉債(212.740, -11.68, -5.20 %)(10.10%)領漲,英科轉債(2383.978, -11.02, -0.46%)(-11.37%)、海容轉債(-6.26%)和恩捷轉債(189.600, -21.70, - 10.27%)(-4.82%)領跌。338支可轉債正股(*ST輝豐(2.690, 0.05, 1.89%)除外),除奇精機械(11.290, 0.00, 0.00%)停盤,龍大肉食(11.770, 0.13, 1.12%)橫盤外,302支上漲,34支下跌。其中利亞德(7.120, 0.22, 3.19%)(13.49%)、林洋能源(7.170, 0.16, 2.28%)(10.05%)和華菱鋼鐵(5.330, 0.07, 1.33%)(10.04%)領漲,英科醫療(199.950, -3.90, -1.91%)(-13.35%)、萬孚生物(81.660, -0.34, -0.41%)(-8.89%)和洽洽食品(59.400, -2.01, -3.27 %)(-7.67%)領跌。

可轉債市場週觀點

春節前市場順週期再次重回市場舞台中心,雖然歷經了年初的震盪調整,但趨勢仍然明確。春節期間外盤的商品以及能化相關板塊表現搶眼,為節後國內風險資產的表現提供了強力支撐。

順週期的再次起舞已經開始演繹,2020年11月底的周報我們強調(詳見《可轉債週報20201130—推薦週期+銀行轉債的對沖策略》)同時佈局週期+銀行轉債,上週週報(詳見《可轉債週報20210208—交易復甦邏輯》)我們再次重申,市場邏輯並沒有出現大的變化,繼續享受順週期紅利為上。

傳統的主線仍舊聚焦在順週期方向,下半場的順週期向量價齊升邏輯的個券聚焦,重申我們重點關注的方向是有色、能化、農產品(5.880, 0.10, 1.73%)。而正在逐步起勢的複蘇邏輯這一主線預計會在中期維度成為市場取得收益的重要方向。隨著疫情頂部的臨近,疫情退出的交易邏輯值得專注,建議重點關注交通運輸、餐飲文娛、旅遊酒店等板塊。再次重申對於復蘇主線我們定義為中期維度的邏輯。

在市場極端分化的背景下已經湧現了不少低價甚至是“雙低”的個券,進可攻退可守的抄底邏輯也開始逐步走向台前。但是當前市場尚未到純低價策略起舞的時候,在機會成本高企、市場信用分層嚴重的背景下,無差異參與低價標的並不可取。把握股性,尋找錯殺優質標的更值得推薦,部分標的僅由於系統性的衝擊給出了低價高彈性的參與機會,後續市場的極端分化存在緩和可能,我們重點關注TMT、高端製造業方向下的成長標的。此外我們需要提防無風險利率短期走高帶來的潛在衝擊。

(192.700, -18.60, -8.80%)

(206.350, -3.71, -1.77%)(227.780, 3.36, 1.50%)227.780 , 3.36 , 1.50% )

風險因素

市場流動性大幅波動,宏觀經濟增速不如預期,無風險利率大幅波動,正股股價超預期波動。

股票市場

轉債市場

新浪聲明:新浪網登載此文出於傳遞更多信息之目的,並不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳悠然SF104