來源:華爾街見聞

經濟刺激措施迎來重大利好,再度強化市場預期,美國國債走勢持續分化。

2月5日週五,美國10年期基準國債收益率一度升至1.188%,創去年3月以來新高;30年期美債收益率盤中一度漲至1.9850%,續創2020年2月21日以來新高。

與此同時,被視為通脹預期指標的2年期美債收益率則跌至0.1013%,創紀錄低位。

收益率曲線方面,10年和2年期美債收益率利差達到105.631個基點,為2017年5月以來新高;30年和5年期美債收益率利差報150.780個基點,創2015年10月以來新高。

昨日公佈的數據顯示,美國1月增加了4.9萬個工作崗位,低於市場預期。而參眾兩院已經通過預算措施,拜登1.9萬億刺激方案進入獲批快速通道。

如此一來,市場有關政府將發放更多救濟金幫助失業人口和經濟復甦的預期得到進一步強化,投資者繼續拋售美國長債。

收益率是上是下?

在過去半年時間中,10年期美債收益率持續上行,其上行趨勢曾在突破1%重要關口之後略有趨緩,但如今又進一步攀升至新的高位。

30年期美債方面,其收益率也在這一個月內大幅走高,這一品種與5年期美債收益率的利差也達五年多以來最陡。

美債收益率,尤其是長債收益率未來會如何走?

國元證券分析師陳大鵬認為,無論美債收益率是上是下,都會創造新的歷史,而這三種歷史將為投資者帶來三種不同的投資機會:

要么我們會看到歷史上第一次沒有降息的期限利差走闊,週期和金融板塊將表現良好;

要么我們會看到美國第一次沒法把期限利差恢復到200bp,可選消費和科技醫藥板塊將表現良好;

要么我們會看到美國第一次負利率,如此一來,銀行的利潤增速可能最為承壓,而貴金屬可能受益。

利率走高估值“危”

華爾街見聞此前文章曾提到,一路走高的利率將影響到美股企業未來的盈利增長,從而對股票估值本身產生壓力。

也就是說,如果股價與估值不匹配,美債收益率上升時,美股估值“泡沫”很有可能一戳就破,引髮美股下跌。

(73.22, 0.93, 1.29%)

(13856.2956, 78.55, 0.57%)

由此,Wilson表示,目前的關鍵點在於美債收益率的攀升速度。如果美債上升速度過快,美股所有股票都將經歷大幅調整。

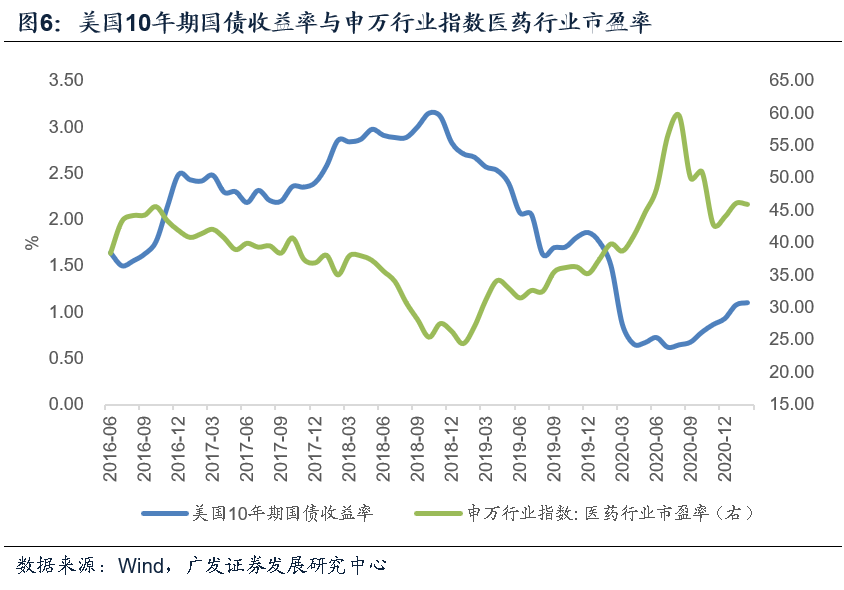

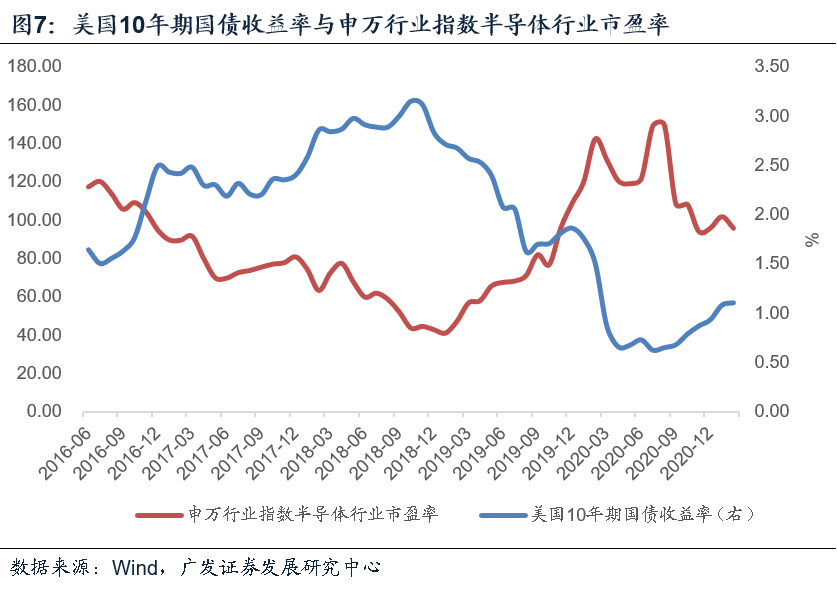

廣發宏觀郭磊也看到,若選擇觀測利率和一些全球角度具有定價可比性的資產的估值之間的關係,則整體呈現出一定負相關性。

這也就意味著,這類資產估值系統性抬升的背景之一可能是美債收益率中樞的下行;如果美債收益率進入上行週期,且上行過快,這類資產估值會受到一定壓力。

責任編輯:王婷