來源:華爾街見聞

報告要點

作為全球資產定價的錨,10Y美債利率的走勢影響重大。在率先提示10Y美債利率上行通道已打開後,本篇報告基於通脹演繹路徑,重申10Y美債破2%風險。

以史為鑑,歷次美國CPI同比升至2%以上階段,10Y美債利率均破2%

歷次美國CPI同比升至2%以上階段,10Y美債利率均破2%。1990 年至今,美債已歷經多輪熊市。經驗顯示,歷輪美債熊市的開啟,均早於貨幣政策的轉向,與美國經濟景氣改善及通脹抬升等密切相關。其中,10Y美債利率和美國CPI的節奏走勢相近;歷次美國CPI同比升至2%以上階段,10Y美債利率均破2%。

2020年6月以來,美國經濟復甦的結構差異,導致通脹反彈力度偏弱。美國CPI中,服務項權重高、影響大,商品項權重低、影響小。2020年6月以來,雖然與“宅經濟”相關的商品消費快速修復、價格同比漲至3%以上,但由於服務消費受疫情反彈壓制、修復緩慢,服務項價格同比持續負增,拖累CPI同比遠低2%。

伴隨疫苗推廣、疫情改善,美國經濟修復不斷加快,通脹壓力加速累積

伴隨防控措施實施及疫苗大規模推廣,美國疫情持續改善,經濟修復不斷加快。拜登實施強制佩戴口罩令後,美國疫情開始持續改善。同時,隨著疫苗供應充足及接種速度持續提升,美國年中前後接近全民免疫目標的問題不大。最新數據顯示,疫情改善下,美國工業生產修復加快,餐飲消費及服務業PMI等止跌反彈。

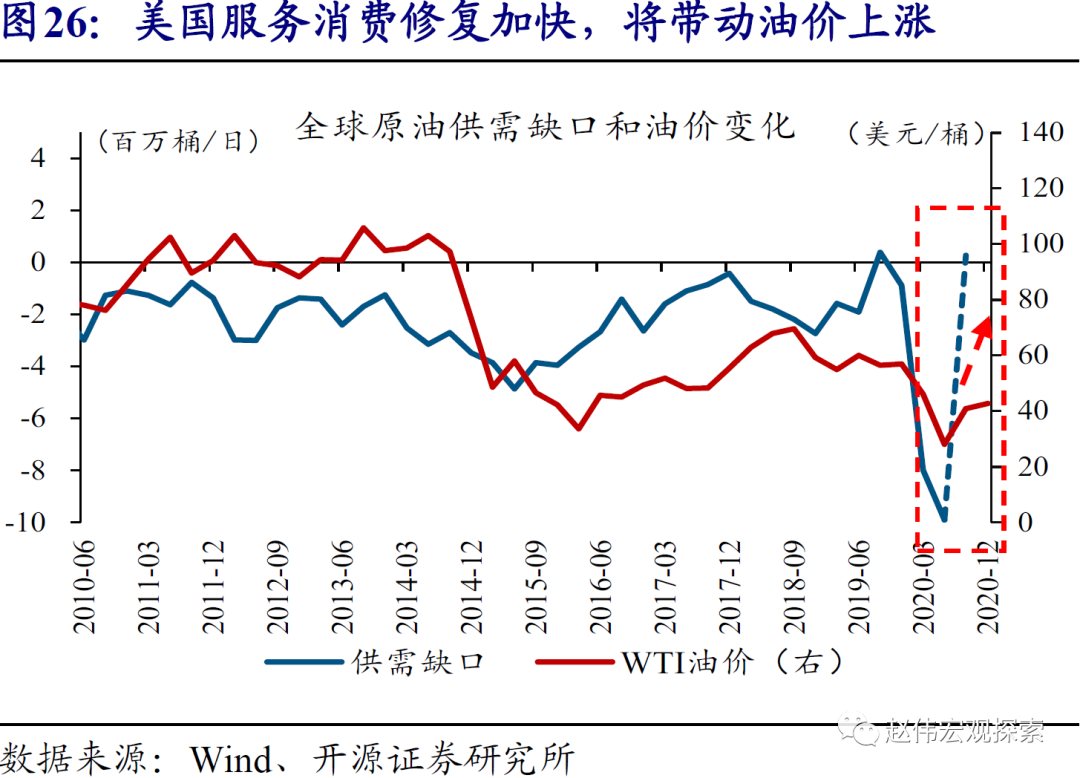

經濟修復加快及油價等的上漲,可能使美國CPI同比2季度前後開始升至2%以上、悲觀情景下甚至4%以上。美國經濟、尤其是服務消費修復加快,將帶動CPI服務項價格加速上漲。同時,由於美國是最大原油消費國,疊加OPEC+控制增產節奏,油價或將進入快速上漲通道。綜合來看,美國通脹壓力趨大幅抬升。

通脹壓力推動下,10Y美債破2%風險較大,主要資產市場估值承壓

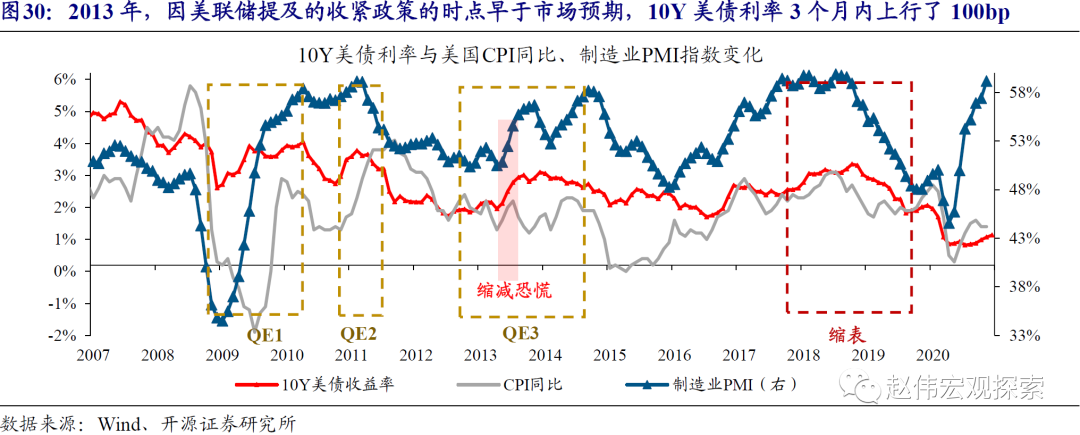

通脹壓力大幅抬升下,10Y美債利率破2%的風險較大。由於10Y美債利率和通脹走勢相近,隨著美國CPI同比升至2%以上、悲觀情景下甚至4%以上,10Y美債利率破2%風險較大。10Y利率的走勢節奏,容易受美聯儲政策傾向變化影響。參照2013年政策退出經驗,美聯儲轉向越早,10Y美債破2%速度可能越快。

作為全球資產定價的錨,10Y美債利率的上行,將使高估值資產的估值承壓。前期低利率環境下,美股等資產的估值大幅提升、帶動資產價格大漲。最新數據來看,美股估值已高達38.4倍,處於歷史100%分位數附近。隨著10Y美債利率上行通道打開,美股等高估值資產的估值或將開始承壓,資產價格波動趨於加大。

風險提示:因疫苗效果不佳,疫情頻頻反彈。

報告正文

週度專題:10Y美債破2%風險之再論

事件:1月以來,10Y美債利率快速上行,導致高估值資產波動持續加大。根據世界銀行等多家權威機構的調查,市場對10Y美債利率走勢的分歧較大。

資料來源:World Bank、Wind

1.1、歷次美國CPI同比升至2%以上階段,10Y美債利率均破2%

以史為鑑,歷次美國CPI同比升至2%以上階段,10Y美債利率均破2%。1990 年至今,美債已歷經多輪熊市。歷史經驗顯示,歷輪美債熊市的開啟,均早於貨幣政策的轉向,與美國經濟景氣改善及通脹抬升等密切相關。其中,10Y美債利率和美國CPI的節奏走勢相近。2008年前,美國經濟景氣改善及CPI同比高於2%階段,10Y美債利率均上行至2%、甚至4%以上。2008年後,雖然利率中樞有所下移,但在經濟向好及CPI同比高於2%階段,10Y美債利率依然上行至2%以上。

2020年6月以來,受服務項價格上漲速度較慢拖累,美國CPI同比反彈力度較弱。美國CPI同比在2020年5月降至低點0.2%,隨後自6月起開始反彈。雖然美國CPI同比在2020年12月升至1.3%,但較疫情前依然差距較大。從美國CPI的結構來看,服務項的權重高、影響大,商品項的權重低、影響小。2020年6月以來,雖然食品飲料、家具等商品項價格大幅上漲,但交通運輸、娛樂等服務項價格上漲速度較慢,持續拖累整體CPI的表現。尤其是對美國CPI走勢影響最大的交通運輸項(佔比較高、波動最大),價格同比一直處於負增長狀態,12月依然只達到-2.6%。

美國CPI服務項價格上漲速度慢,與疫情反復下、各類線下服務活動持續受到壓制有關。美國CPI服務項價格上漲較慢背後,是對應的服務消費修復緩慢。2020年6月以來,無論是交通運輸,還是娛樂、餐飲酒店等服務消費的增速均一直為負,並且修復進程遠慢於美國私人整體消費。居民收入端不是製約美國服務消費修復的核心因素,前者在財政刺激政策支撐下、較疫情前大幅提升。由於大部分服務消費均以線下活動為主,疫情的反复持續壓制了服務消費的修復。例如,美國餐飲消費的變化與疫情發展形勢高度負相關。

不同於服務消費,美國食品飲料、家具等“宅經濟”相關商品消費,持續受到疫情反彈提振,快速修復、增速率先轉正。與服務消費的疲軟表現不同,美國商品消費增速在2020年6月便已率先轉正,並在2020年9月升至8.4%、刷新近10年新高。商品消費的快速增長,與疫情反复、持續提振“宅經濟”相關消費緊密相關。數據來看,疫情出現後,食品飲料類消費大幅增長、且增速一直位於10%以上的高位;同時,家具、雜項製品及各類娛樂產品的消費自低點快速反彈,修復速度遠超私人整體消費。

1.2、伴隨防控措施實施、疫苗接種加快,美國經濟、尤其是服務業修復開始加速

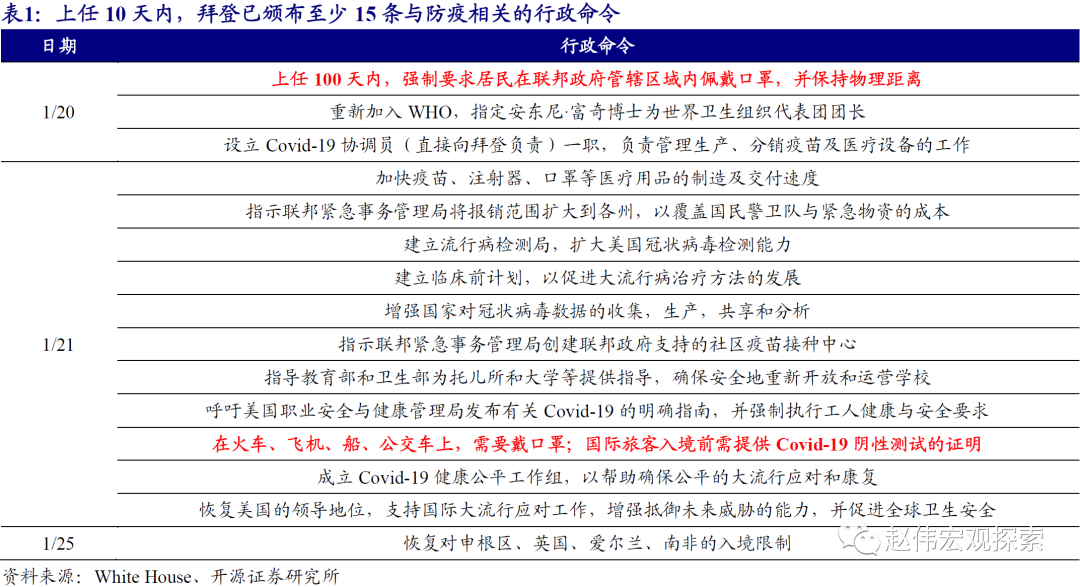

拜登上任後,頒布、實施強制佩戴口罩令,使美國疫情形勢開始加速改善。與前任總統特朗普完全不同,拜登就任總統後,將“抗疫”作為政府的首要工作。為了抑制疫情擴散,拜登於1月21日頒布“強制佩戴口罩令”,要求所有美國居民在聯邦政府管轄區域內佩戴口罩。紐約、加利福尼亞、德克薩斯等美國大部分州隨後紛紛響應拜登號召,在州內全面實施強制佩戴口罩令。從美國疫情發展形勢來看,強制佩戴口罩令的效果“立竿見影”。1月20日以來,美國當週新增確診病例均值從20萬例/天快速回落至15萬例/天以下。

伴隨疫苗接種開啟、且接種節奏不斷加快,美國控制住疫情的時點有望進一步提前。除了實施口罩令外,拜登上任後,通過僱傭更多公共衛生者、增加疫苗接種站及加快疫苗運輸分配工作等,全力推進疫苗接種。最新數據顯示,截至2月3日,美國新冠疫苗總發放量、接種量分別達到5594、3388萬劑。美國疫苗每日接種量,也從2020年12月底的30萬例/天左右升至130萬劑/天以上,並且仍在加速提升。結合美國政府強大的動員能力,以及最新疫苗產能情況來看,美國有望在年中前後、甚至更早實現群體免疫目標。

疫情形勢改善,及財政刺激政策的持續支持下,美國經濟、尤其是服務消費修復開始加快。最新數據顯示,隨著疫情有所改善,疊加財政刺激政策持續支持,美國工業生產的修復開始加速,零售商及批發商等庫存回補節奏持續加快。具體到服務業上,前期受疫情反彈壓制的餐飲消費等已結束下滑態勢,服務業PMI指數也止跌反彈。

1.3、經濟修復加速帶動下,美國通脹壓力趨大幅抬升,10Y美債破2%風險較大

隨著經濟修復加快及油價等上漲,美國CPI同比可能在2季度前後升至2%以上、悲觀情景下甚至4%以上。一方面,美國經濟、尤其是服務消費修復的加快,將帶動交通運輸、娛樂等服務價格加快上漲,顯著推升CPI的上漲壓力。同時,由於美國是全球最大原油消費國、基本主導了油價走勢的趨勢方向,疊加OPEC+控制增產節奏,油價或將進入快速上漲通道。綜合新漲價因素及低基數的支持來看,美國CPI同比可能在2季度前後升至2%、悲觀情景下甚至升至4%以上。

通脹壓力大幅抬升及就業持續改善,可能使市場修正對美聯儲等主流央行的貨幣政策預期。雖然近期美聯儲多位官員表態“暫未討論縮減資產購買規模”,但經驗顯示,美聯儲官員的表態基本上都是跟隨經濟數據“動態”變化,一旦物價出現超預期表現,及就業數據等持續改善,他們的表態往往會隨之調整。考慮到美國通脹水平可能超過2%,以及疫情改善將推動就業持續修復,市場未來或需修正對美聯儲等主流央行政策轉向時點的預期。

結合歷史經驗及美國經濟、通脹變化來看,10Y美債利率未來破2%的概率較大;美聯儲收緊貨幣政策的時點越早,10Y美債利率破2%的速度可能越快。伴隨美國經濟修復加快,以及CPI同比升至2%以上,10Y美債利率大概率將“升破”2%。同時,美聯儲政策轉向越早,10Y美債利率破2%的速度可能更快。以史為鑑,2013年5月至7月,受時任美聯儲主席伯南克提及“美聯儲可能將縮減資產購買規模”、大超市場預期影響,10Y美債利率在3個月內由1.7%快速上行100bp至2.7%。

作為全球資產定價的錨,10Y美債利率的上行,將加大美股等高估值資產的波動。2020年4月後,雖然美國經濟受疫情拖累、恢復較慢,但在美聯儲釋放大量流動性、美國利率水平大幅回落的支持下,以美股為首的風險資產的估值持續提升,帶動資產價格大幅上漲。最新數據顯示,美股等資產的估值已刷新歷史新高。結合歷史經驗來看,隨著10Y美債利率上行通道打開,美股等高估值風險資產估值或將開始承壓,價格波動趨於加大。

經過研究,我們發現:

(1)1990 年至今,美債已歷經多輪熊市。經驗顯示,歷輪美債熊市的開啟,均早於貨幣政策的轉向,與美國經濟景氣改善及通脹抬升等密切相關。其中,10Y美債利率和美國CPI的節奏走勢相近;歷次美國CPI同比升至2%以上階段,10Y美債利率均破2%。

(2)美國CPI中,服務項權重高、影響大,商品項權重低、影響小。2020年6月以來,雖然與“宅經濟”相關的商品消費快速修復、價格同比漲至3%以上,但由於服務消費受疫情反彈壓制、修復緩慢,服務項價格同比持續負增,拖累CPI同比遠低2%。

(3)拜登實施強制佩戴口罩令後,美國疫情開始持續改善。同時,隨著疫苗供應充足及接種速度持續提升,美國年中前後接近全民免疫目標的問題不大。最新數據顯示,疫情改善下,美國工業生產修復加快,餐飲消費及服務業PMI等止跌反彈。

(4)美國經濟、尤其是服務消費修復加快,將帶動CPI服務項價格加速上漲。同時,由於美國是最大原油消費國,疊加OPEC+控制增產節奏,油價或將進入快速上漲通道。綜合來看,經濟修復加快及油價等的上漲,可能使美國CPI同比2季度前後開始升至2%以上、悲觀情景下甚至4%以上。

(5)由於10Y美債利率和通脹走勢相近,隨著美國CPI同比升至2%以上、悲觀情景下甚至4%以上,10Y美債利率破2%風險較大。10Y利率的走勢節奏,容易受美聯儲政策傾向變化影響。參照2013年政策退出經驗,美聯儲轉向越早,10Y美債破2%速度可能越快。

(6)前期低利率環境下,美股等資產的估值大幅提升、帶動資產價格大漲。最新數據來看,美股估值已高達38.4倍,處於歷史100%分位數附近。隨著10Y美債利率上行通道打開,美股等高估值資產的估值或將開始承壓,資產價格波動趨於加大。

下週重點數據:美國1月CPI數據

本文作者:開源證券趙偉團隊,來源:趙偉宏觀探索,原文標題:《趙偉:10Y美債破2%風險之再論(開源證券)》

責任編輯:王婷