原標題:美財政部預計借款減少近9000億美元,有何影響?

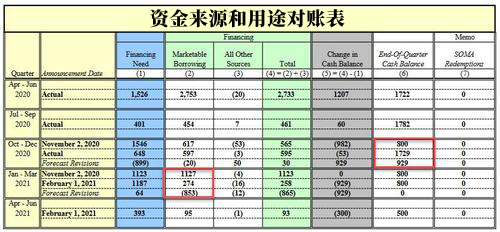

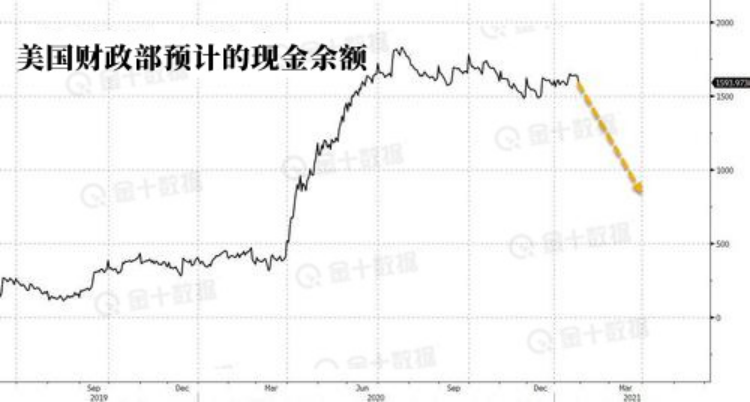

三個月前,美國財政部發布了對當前財政季度借款需求的最新預期。美國財政部預計其現金餘額將銳減近萬億美元,從1.782萬億美元減至8000億美元。

這一現金金額的減少,表面上是因為規模為9000億美元財政刺激計劃將於2020年第四季度通過,財政部要為該計劃提供資金。但實際上,當時該計劃尚未通過,而且即使計劃獲得通過,資金也要到第一季度才會開始發放。

這就是為什麼,美國財政部在當地時間2月1日收盤前,發布了對可流通借款(即債務和現金)的最新預期,對此前的預測作了相當大的修正:截至目前,美國財政部預計本季度借款金額為2740億美元。

這一金額與2020年11月預計的1.127萬億美元相比,大幅減少了75%,減少了8530億美元。路透社的數據顯示,如果這一預期不變的話,這將是7個季度以來的最低水平,也是自2017年以來每年1-3月的最低水平。

借款大幅減少的假設前提是3月底現金餘額為8000億美元(2020年12月31日現金餘額從1.729萬億美元減少為9290億美元)。財政部曾在2020年11月2日預計到2020年底現金餘額會減少,但實際上現金餘額並未真正減少。

因此,美國財政部指出:

“私人持有的可流通淨借款的減少,主要是因為實際支出低於預期支出,這導致1月初現金餘額增加。”

換句話說,如果特朗普用光了財政部之前用於財政刺激計劃的大約1萬億美元現金,那麼現在的情況就不會有什麼意外,因為現金餘額不會在本季度下降到8000億美元,而是在上個季度就已經下降了。

但相反的是,財政部目前預計,本季度現金餘額的下降將成為資金需求的主要推動力,並且現金餘額正被用於為去年12月的財政刺激計劃提供資金。

另外,財政部預計第二季度的借款數額僅為950億美元,為8個季度以來的最低水平;並預計季度末現金餘額將減少3000億美元,降至5000億美元,為6個季度以來最低水平,這一水平甚至低於最近3個季度末平均現金餘額的30%(即17.4億美元)。

那麼,借款的減少對市場將會有什麼影響?

首先,隨著財政部現金餘額的大幅減少,銀行本季度的準備金水平將飆升約9000億美元。根據此前準備金增長所帶來的結果,這將導致風險資產大幅上升。

除了風險資產之外,短期債券(Bill)發行量的大幅減少可能會導致短期利差降至零,甚至是負值水平。這是因為如果突然出現大量流動性,可能會促使美聯儲動用固定利率借貸工具,甚至調整超額準備金(IOER),來進行干預。

可以肯定的是,美聯儲不希望有效聯邦基金利率(EFFR)從目前0.07%的水平降至零的水平,這可能會突破聯邦基金利率或超額準備金利率的下限。

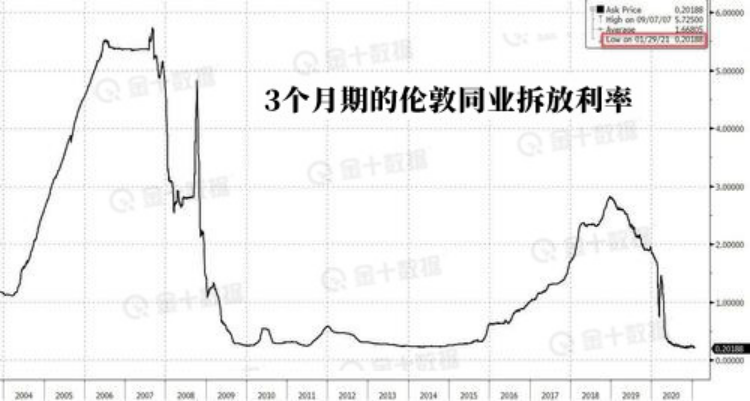

市場對於財政部發布的最新數據也是早有預期,3個月期的倫敦同業拆放利率(Libor)創新低,2年期的美國國庫券也同樣非常低。

最後值得一提的是,財政部的聲明似乎只考慮到去年12月通過的9000億美元財政刺激計劃,而沒有考慮到拜登的財政刺激計劃。根據共和黨的最新預計,這項計劃至少為6000億美元,最多為1.9萬億美元。

該計劃很可能會在今年3月底或4月初通過,若計劃得以通過,財政部顯然需要額外支出數千億美元的債務資金。

責任編輯:郭建