| |

|

|

美股逼空會否發展成市場風險事件?

日期

2021-01-28

原標題:美股逼空會否發展成市場風險事件?

本文作者:加州分析員,來源:加州分析員

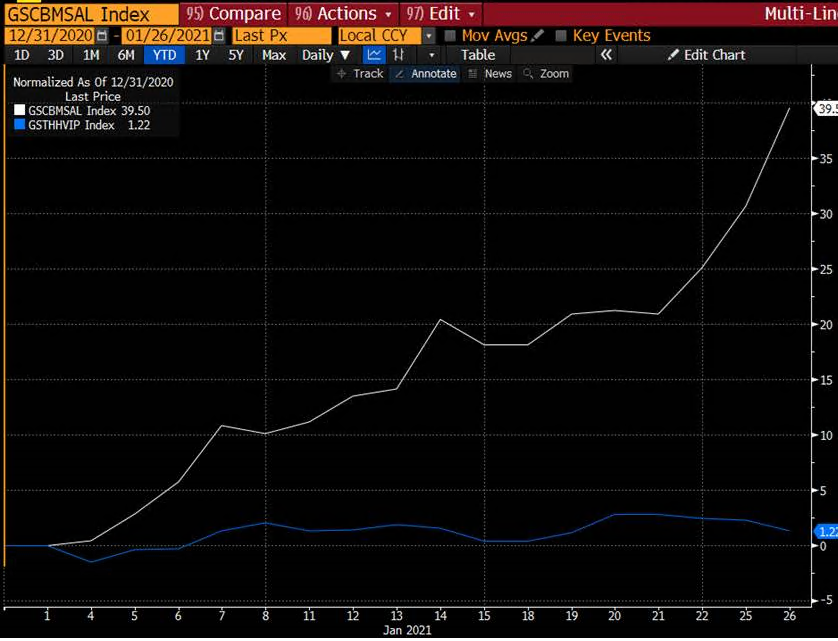

這幾天大家吃美股散戶逼空的大瓜吃得蠻香。逼空事件繼續發展下去,只會迫使對沖基金不斷去拋售多頭倉位。目前的問題並不是只有Gamestop一家在逼空,而是一堆有較高做空比例的公司在逼空。這其中被波及的對沖基金肯定不只是Melvin Capital一家。從下圖可以看到,自年初以來高盛(273.33, -8.43, -2.99%)的對沖基金VIP做多股票指數(藍線)和做空擁擠股票指數(白線)之間的spread已經高達38% 。這個幅度是參與其中的對沖基金很難承受的。

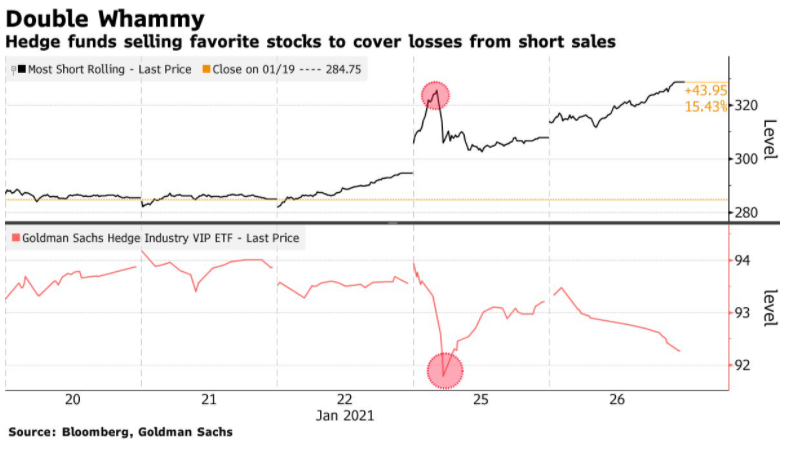

下圖可以更直接地看到對沖基金砍倉多頭的行為。據傳幾家投行的prime desk都錄得了2019年來最大的de-grossing平倉交易,直接是三個標準差的水平。

標普大盤在周一也短暫跳過一次水,當時就有傳聞基金受不了要砸盤把逼空趨勢扭轉,這才有了當時Gamestop從150跳水到60的演出。

這個事情要怎麼收場呢?一個可能就是等公司印股票融資。另一個可能,就看明天Powell在新聞發布會怎麼表態了。畢竟如果不是聯儲大放水撐腰,散戶(還有軟銀)也不會肆無忌憚地不顧成本收益濫用期權去逼空。

如果這個事情繼續惡化,目前看來雖然不會造成LTCM之類的事件,但是重演2020年9月由軟銀引發的跳水(10%)還是很有可能的。

責任編輯:劉玄逸

| |

|

|

|