原標題:美債波動性加劇或危及美股,美聯儲這次不會輕易出手

隨著拜登政府將推出更大規模的刺激計劃,投資者重新調整了他們對經濟增長和( 7.41 , -0.03 , -0.40% )通脹的預期,這引發了1月份美債的拋售狂潮。

分析師預計,拜登上台後將繼續推動美債收益率上漲。隨著10年期美債收益率達到了新冠疫情以來的最高水平,經通脹調整後的美債實際收益率也一直走高。

10年期美債實際收益率從今年首個交易日-1.12%的歷史低點,一度升至-0.95%以上。美債實際收益率的上升對很多資產都有影響:去年經通脹調整後的收益率大幅下降,推動包括黃金在內一系列資產出現創紀錄的上漲。

分析人士預測,實際收益率的上升趨勢將在未來幾個月持續下去,美債的波動性也將加劇。

資本顧問公司Tallbacken警告稱,投資者應警惕美債波動性的上升給股市帶來的衝擊。

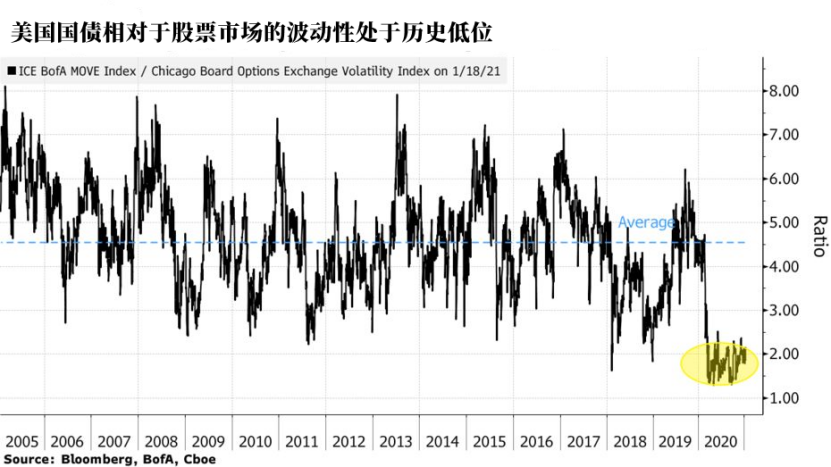

Tallbacken的首席執行官Michael Purves用ICE BofA MOVE Index指數來衡量美債市場隱含波動率。目前ICE BofA MOVE Index指數仍接近9月份的低點,表明目前債市還沒危機美股。

Purves在周一稱:

“股票市場以債券市場為基礎,如果這個基礎不穩定,股票的上漲就會不穩定。如果ICE BofA MOVE Index指數觸及更高的水平,那麼美債波動性將會增加。 ”

自去年3月份疫情爆發,金融市場發生劇烈動盪以來,全球股市已累計上漲約72%。股市的大漲推高了股票的估值,但這引發了投資者對漲勢已經到頂的擔憂。

接下來投資者需警惕疫苗分發的速度以及拜登1.9萬億美元的財政刺激計劃的實施程度不及預期的風險。

Purves表示,如果ICE BofA MOVE Index指數大幅上漲,可能會引發人們對股市的擔憂,因為如果收益率繼續飆升,股市估值可能會大幅下降。

Purves稱:

“我認為恐慌指數VIX指數將很快跌破20點,但可能不是這兩週內。隱含波動率與實際波動率的溢價已經高得離譜。利用波動性交易的賣家應該賣出股票,他們需要警惕相當大的政治風險(財政刺激計劃不及預期)和當前所處的疫情環境的風險。”

( 14.95 , 0.05 , 0.34% )

“我們預計實際收益率將走高,但它不會通過'縮減恐慌'的方式走高。 ”

他指的是美聯儲在2013年暗示可能收緊貨幣政策,削減購債規模,導致了美債收益率異常飆升。

自今年年初以來,部分美聯儲官員發表了有可能在今年削減購債規模的講話,引發了人們對“縮減恐慌”事件重演的擔憂。此後,美聯儲主席鮑威爾和副主席克拉里達等美聯儲官員向投資者保證,短期內美聯儲不會加息,現在還不是退出寬鬆貨幣政策的時候。

裕信銀行的固定收益策略副主管Chiara Cremonesi表示:

“只要實際收益率反映出美國經濟增長前景正在改善,而且收益率上升的過程是緩慢且平穩的,美聯儲就會允許實際收益率上升。但如果實際收益率的上升導致金融狀況趨緊或金融市場波動性增加,那麼美聯儲就可能會採取一些措施來阻止實際收益率上升。”

責任編輯:李園