原標題:美股出現罕見的市場信號,大摩美銀解讀“打架”

來源:金十數據

過去兩週,名義利率和實際利率走高像懸在科技股和整個市場頭上的一把利劍,對占標普500指數市值四分之一的美國五大科技巨頭FAAMG來說尤其是一個風險,與此同時,“恐慌/興奮模型”卻展現了市場的極端興奮情緒。

對於這種罕見現象,摩根士丹利( 75.56 , -0.24 , -0.32% )和美國銀行( 33.46 , -0.20 , -0.59% )看法不同。

摩根斯丹利:短期回報將低於平均水平

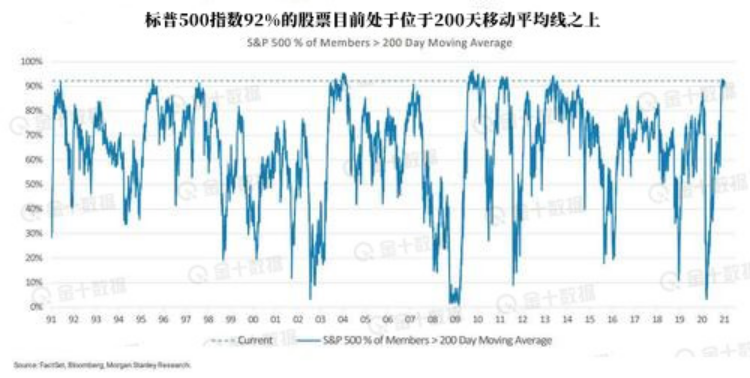

瘋狂與風險交織的背後,摩根士丹利的美股分析師Mike Wilson指出,標普500指數92%的股票目前處於位於200天移動平均線之上,這預示著短期內回報率將低於平均水平。

Mike Wilson說:

“從歷史上看,該指數很少會突破這一均線水平(過去30年有98%的時間都無法突破)。如果歷史可鑑,我們預計標普500指數中突破200日均線的股票比例可能會降低,這可能通過股票價格調整或股價停滯而移動平均線上升來實現。”

Wilson對達到或高於200天移動平均線的標普500指數成份股進行遠期回報率的回溯測試,發現5天、1個月和3個月的遠期回報率都低於其他時期,而且在每種情況下都具有很高的統計顯著性(P=0.00)。

不過,Wilson解釋:

“絕對收益不一定是負的,在不同的回報週期中,大約有一半的周期絕對收益不是負的,但當超過均線的股票數量過多,像目前的水平這樣時,回報確實會低於正常水平。”

美國銀行:這更可能是一個長期看漲的信號

美國銀行也留意到90%以上的股票位於200日移動平均線之上“這種罕見的事件”,它表示:

“從1974年起,根據每週數據來看,這種情況只發生過5次。”

標普500指數自去年3月份以來的大幅上漲讓許多投資者擔心會出現超買的極端情況。然而,歷史上四個超過90%股票出現超買現象的日子都發生美國走出經濟衰退之後,即2009年9月18日、2004年1月23日、1983年1月7日和1975年6月6日。

但該行也注意到,2009年和1975年的超買情況出現在標普500指數出現歷史新低之後,2009年之後甚至走出了長達10年的牛市,因此該行認為:

“雖然市場回調是投資者習以為常的事情,但如果歷史情況可以作為參考,那麼在經歷了一段時間的經濟和市場壓力後,超過90%的股票位於200日移動平均線之上不太可能是一個頂部跡象,而更可能是一個長期看漲的信號。”

究竟摩根士丹利和美國銀行誰的觀點才是對的?幾天之後市場或許會告訴我們答案,我們只需拭目以待。