原標題:這兩個數字異常驟增,預示通脹即將回升?

開始之前給大家看看一組數據。

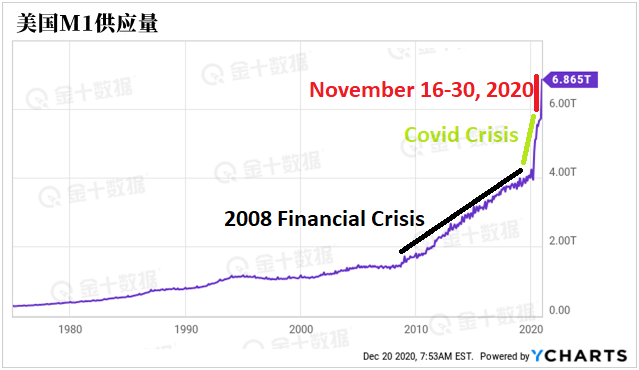

從11月16日到30日的短短兩週內,美國銀行系統支票賬戶上的金額激增了25%,這是有史以來美國支票賬戶金額增長最快的一次,就連新冠疫情爆發所引起的印刷熱潮時也沒這麼快。

與此同時,狹義貨幣供應量M1從5.534萬億美元增至6.865萬億美元,激增了1.3萬億美元。

短短兩週內出現如此迅猛的飆升速度。這些數字看起來像是一個笑話,但它真真切切地發生了。

為了方便讀者能更好地理解這些數字的概念,黃金價( 1869.64 , -0.66 , -0.04% )格分析師Austrolib選取了1975年以來的普遍情況作一個對比:

從上圖可以看出,2020年末美國M1供應量激增。

從上圖可以看出,2020年末美國M1供應量激增。

人們不禁要問:這些錢從哪裡來?

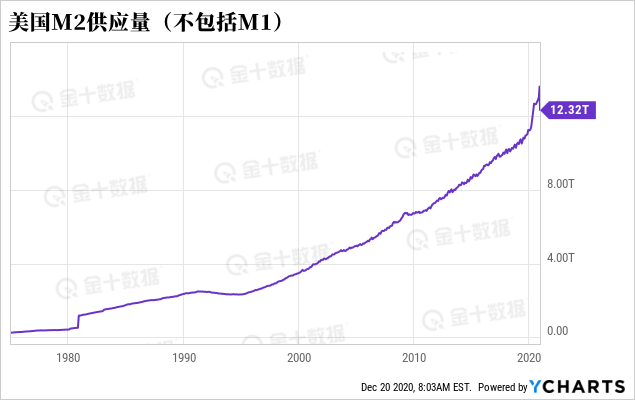

為了回答這個問題,可以看看下面的圖表,下圖顯示不包括M1的廣義貨幣供應量M2的情況,它代表了儲蓄存款。

注意上圖尾部暴跌的情況,Austrolib指出,在同樣的兩週時間裡,儲蓄存款從11月16日13.6萬億美元的高點降至11月30日的12.3萬億美元,縮水了1.3萬億美元。

這暗示著,大額的資金從儲蓄存款中被突然取走,轉入到支票賬戶中。那麼,為什麼會出現這種情況呢?這又意味著什麼?

01 通貨膨脹即將到來?

首先,在回答這一問題前,Austrolib先解釋了廣義貨幣供應量M2和狹義貨幣供應量M1之間的差異:

“M2是比M1更廣泛的貨幣分類,因為它包括了除現金以外的高流動性的資產。消費者或企業在進行購買或支付賬單時,通常不使用儲蓄存款和M2中的其他非M1部分,但可以在相對較短的時間內將它們轉換成現金。”

另外,Austrolib還指出,支票存款通常用於支付賬單,而儲蓄存款主要用於投資目的。當個人在消費時或公司需要支付賬單時,就會從儲蓄存款中提取錢款轉移到支票賬戶中。

如此龐大的一筆錢在短短兩週內就從儲蓄存款轉到了支票賬戶,可能的解釋是:一大堆大額賬單突然同時到期。

那麼會有哪些賬單同時到期呢?下面是信貸評級機構惠譽(Fitch)在11月12日發布的一份報告,該報告正好發佈在1.3萬億美元資金開始大規模轉移之前:

“在疫情爆發的頭幾個月所發放的延期還款計劃,絕大多數都即將到期。借款人將需要重新定期還款,並且補足沒有償還的款項。

隨著經濟增長放緩和失業率上升,經濟實力較弱、負債較多的借款人將拖欠債務,預計貸款情況將惡化。儘管一些部門已經有選擇性地延長了一些條款的期限,但債務減免計劃的期限並沒有得到延長。”

因此,Austrolib認為,這筆巨額存款正在被人們提取出來,用以支付自3月份以來到期的賬單。

那麼,儲蓄存款的錢流入支票賬戶意味著什麼?

如果支票存款用於消費,儲蓄存款用於投資,那麼現在可用於消費的資金將比11月16日多1.3萬億美元,而可用於投資的資金將比11月16日少1.3萬億美元。

換言之,可用於消費的資金將大增, Austrolib說,從理論上講,在未來某個時點,這將導致通貨膨脹上升和資產價格水漲船高。

02 滯脹時期vs高增長時期

上述分析皆從理論出發,下面Austrolib通過實證來證明他的觀點的正確性。

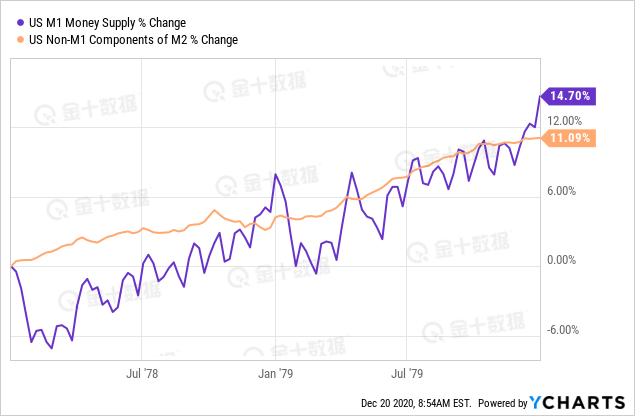

下圖對20世紀70年代滯脹時期M1(表示支票賬戶,用藍色表示)與不包括M1的M2(表示儲蓄賬戶,用橙色表示)作了對比。

這張圖看起來非常正常。在20世紀70年代的滯脹期間,狹義貨幣M1增長了約三分之一,儲蓄增長了約三分之二。

再把時間範圍縮小到到1978年至1980年,這兩年是滯脹的高峰時期,當時黃金價格大約漲了五倍:

如上圖所示,在通貨膨脹高峰時期(當時CPI通脹率最高達到15% ),支票存款的增長實際上超過了儲蓄存款的增長。

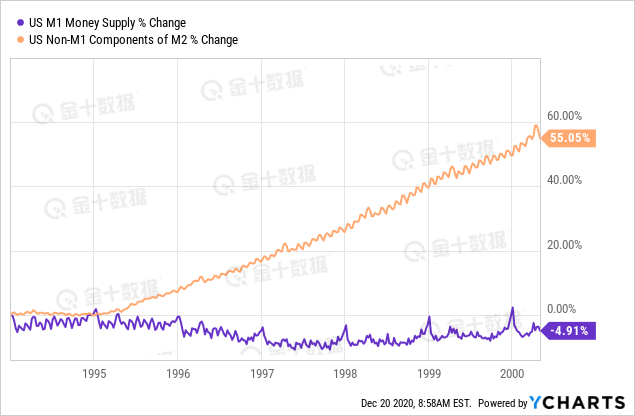

那麼經濟高速增長時期的情況又是怎樣呢?以下是20世紀90年代的繁榮時期美國銀行體係發生的情況:

在這六年裡,狹義貨幣供應量M1實際上下降了,而儲蓄存款飆升了55%。此時通貨膨脹程度很低,資產價格很高。

通過對比歷史行情,Austrolib稱,11月16日至30日急劇下降的儲蓄存款和飆升的支票存款可能意味著未來將出現更高程度的通貨膨脹。

回到現在的情況,不妨仔細想想這些數字是多麼誇張:11月16日至30日短短兩週內支票賬戶資金按百分比增長的幅度,與1974年至1980年的整個六年間的增長幅度大致相同!

也許有人會說,這可能只是一次偶然情況,也許這些錢在未來幾週會湧回儲蓄賬戶,這只是自新冠疫情爆發以來大規模的寬鬆貨幣政策所造成的某種暫時的波動。

這種猜測在理論上有一定的道理。因為通常來說,支票賬戶和儲蓄存款的資金會在一周週內循環流動。而上週,這筆激增1.3萬億美元的支票存款中確實有一部分轉回到了儲蓄賬戶。

但Austrolib認為,正如上圖所示,流回儲蓄賬戶的錢並不多。通常來說,在每個月的前半個月,可用支票支付的款項會轉入儲蓄賬戶,而在後半個月,為了支付款項,一些儲蓄存款又會流回到支票賬戶。

從每月來看,從M1流向儲蓄存款的錢至少為先前M1增加的75%。但目前來看,M1減少的幅度僅為此前激增的1.3萬億美元的27%。

根據短期週期模式判斷,M1在下一次激增之前,應該還會有一個多星期的下降,因為有一部分錢將流回儲蓄存款。

Austrolib表示,如果即將出現更高程度的通貨膨脹,我們將看到M1流回儲蓄存款的資金逐漸減少,因為這將表明個人或公司更願意把那些可用支票付款的美元購買商品和服務,而不是將其投入到用於投資的儲蓄之中。

Austrolib說,這將意味著持有現金餘額的需求普遍下降,從而推高總體價格水平。

0 3 大宗商品市場通脹已十分嚴重

隨著美元貶值,美國大宗商品(尤其是食品)的價格已經遭遇了一波上漲。大豆價格突破2016年1280美元的高點,上週收於1220美元。自3月以來,銅價在過去39周中有29周是上漲的,目前處於7年來的高位。

這不僅是價格本身所導致的,還因為許多大宗商品出現了現貨溢價的情況,即現貨價格高於期貨價格,儘管供應並沒有短缺。

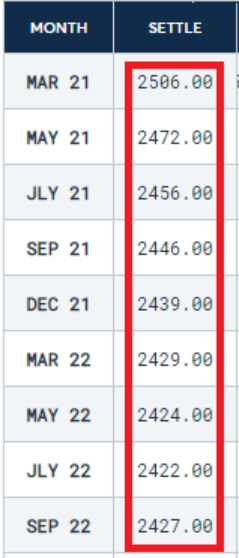

以可可為例,儘管供應充足,但它處於現貨溢價狀態。以下是截至12月18日的可可期貨價格,可以看到最近的合約比未來的合約價格更高:

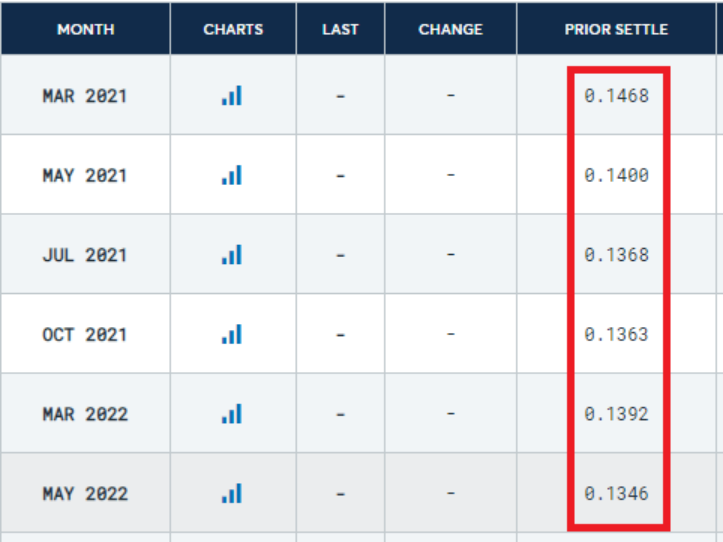

再看白糖期貨,同樣可以看到,儘管供應充足,但白糖期貨仍處於現貨溢價狀態:

再看白糖期貨,同樣可以看到,儘管供應充足,但白糖期貨仍處於現貨溢價狀態:

截至12月18日,出現現貨溢價情況的還有木材、燕麥、玉米和III類牛奶等。

截至12月18日,出現現貨溢價情況的還有木材、燕麥、玉米和III類牛奶等。

Austrolib表示,如果在這些商品沒有出現現貨短缺的情況下,現貨溢價持續存在,那麼意味著美元正在貶值。因為大宗商品交易商更渴望盡快將手頭上的美元換成有形商品。

0 4 下一筆2.3萬億美元的支出可能會重創美元

與此同時,初步報告顯示,國會已同意第二輪規模約9000億美元的新冠疫情救助計劃。加上1.4萬億美元的政府支出計劃,國會將在美元指數大幅走軟之際再支出2.3萬億美元。

儘管近日美元指數有所回升,但總體依然徘徊在低位,上週四一度觸及2018年4月以來的低位。Austrolib擔心,如果美指跌破2018年的低位88.15,疊加國會又支出數万億美元,加上創紀錄的資金正從儲蓄存款中流出用以支付拖欠的款項,那麼嚴重的通貨膨脹可能只會在短短幾個月後出現。

( 25.44 , -0.09 , -0.36% )

金價在於一個月前似乎已經觸底,銀價正引領金價上漲。貴金屬價格還要上漲多少,全球投資者才會拋售美元、投資貴金屬?

Austrolib說:

“最好別等待了,現在就投資!”

責任編輯:郭明煜