即使寬鬆條件達歷史之最,美聯儲仍不停止放水行為……

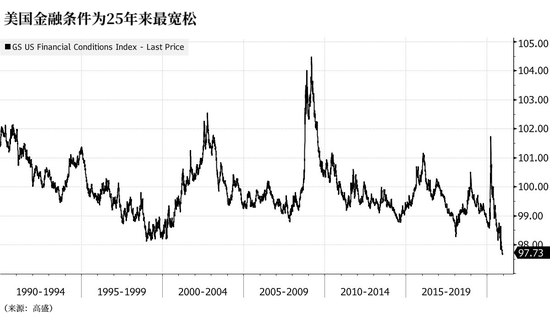

近期,高盛( 242.43 , 4.64 , 1.95% )編制的數據顯示,美國的金融條件為25年以來最寬鬆。

該指數可追溯到1990年,同時考慮了美元價值和利率。上週,該指數達到了歷史上最寬鬆的水平。毫無疑問,其背後的推手少不了美聯儲和美國國會,在兩者對經濟的空前支持下,美國金融市場逐漸繁榮。

較寬鬆的金融環境有利於短期內的經濟增長,因為其鼓勵了企業和消費者的借貸和支出。以Jan Hatzius為首的高盛經濟學家預測,2021年美國GDP將增長5.3%,“遠高於普遍預期”,不過這更多是受疫情前景改善的推動,而非金融環境更趨寬鬆。

然而,更長期、更寬鬆的放貸會帶來風險,有可能導致股票和其他資產價格泡沫膨脹,並誘使借款人舉債過多。國際貨幣基金組織金融顧問阿德里安在周一的一篇文章中警告稱,政策制定者“必須權衡目前採取更多刺激措施的利弊,以及未來金融穩定風險增加的利弊”。

最近幾週,美國股市攀升至歷史新高,美國企業和購房者的借貸成本仍在歷史低點徘徊。一些投資者認為,鑑於金融狀況已回到疫情爆發前的水平,美聯儲是可以推遲在周三采取任何強有力的行動的。

不過,現實情況是,放水步伐似乎遠還沒到停止的地步。美國國會新一輪刺激法案正在醞釀中,而另一方面,美聯儲也可能繼續放水。

美聯儲準備繼續放水?或延長債券購買計劃

美聯儲本週將舉行為期兩天的利率決議,預計將發布新的指導意見,擴大其緊急債券購買計劃,給美國金融市場繼續放水。

美股節節攀高,這種積極的市場背景確實削弱了美聯儲緊急行動的壓力,然而,由於疫情依然嚴峻,美聯儲可能還是不得不改變指導方針。

資深經濟學家和美聯儲觀察人士表示,外界普遍預計,在本週的會議上,美聯儲官員們將批准一項措辭,該措辭規定在疫情爆發之初啟動的每月1200億美元債券購買計劃將繼續下去,直至經濟出現一定條件的複蘇。

如果達成一致,這一變化將使美聯儲更難提早採取行動,縮減債券購買規模,從而鞏固其未來數年的寬鬆貨幣政策。這一轉變將補充美聯儲的承諾,即將利率維持在接近於零的水平,直到通脹率有望超過2%、經濟達到充分就業。

此外,聯邦公開市場委員會將被迫考慮是否有必要通過資產購買計劃,以實施更大膽的貨幣寬鬆政策。

隨著新冠病例激增、失業人數增加以及國會對財政刺激前景感到困惑,一些經濟學家表示,美聯儲可能必須現在就採取行動,以兌現其承諾,在必要時採取更多措施支持經濟復甦。上週,在歐元區經濟受到更多影響和限制後,歐洲央行就擴大了債券購買規模,並延長了債券購買期限。

Macropolicy Perspectives的經濟學家朱莉婭•科羅納多(Julia Coronado)表示:

“美國疫情越來越嚴重、經濟繼續停擺,而且有更多證據表明,疫情正對就業造成影響。與此同時,美國財政政策懸而未決——我們不知道將會有什麼結果,我只是認為兩手空空地來到談判桌前是沒有意義的。”

另外,財政刺激法案的缺席,也令到美聯儲身上肩負著更大的寬鬆壓力。駿利亨德森公司(Janus Henderson)全球債券主管尼克•馬魯措斯(Nick Maroutso)表示:

“財政方面的行動越少,美聯儲尋求在下次會議上採取行動就越不可避免,他們是來支持市場的,這種情況短期內不會消失。”

責任編輯:郭明煜