原標題:美元貶值週期投資什麼?50年前的巴菲特或能給些靈感

美元進入下跌週期,很多人好奇,這個時期投資什麼最好?50年前巴菲特的舉動,或許能給予你一些啟發。

上世紀70年代,巴菲特買下了《布法羅晚報》,這份報紙本沒有周日版,但巴菲特從中看到了商機,開始為其發行週日版。

《華爾街曰報》上世紀70年代的一篇老文章引用了巴菲特一位合夥人的話:

“巴菲特把擁有一份有市場優勢的報紙比作擁有一座不受管制的收費橋樑。你可以相對自由地提高費率,想在任何時間提高,提高多大幅度都可以。”

什麼意思呢?

當時,當地的另一家報紙《布法羅信使快報》的周日版佔了發行量的大頭,他們擔心自己會在周日市場的競爭中被淘汰出局,於是《布法羅信使快報》對《晚報》提出了控訴,認為其違反了反壟斷法。

在庭審期間,巴菲特有機會解釋了《華爾街曰報》的這句話。

巴菲特:我曾說過,在一個通脹的世界裡,如果不受管制,擁有一座收費橋樑將是一件很棒的事情。

律師:為什麼?

巴菲特:因為你已經規劃了資本成本。你用以前的錢建造了這座橋,你不必不斷地更換它。

有人可能感到疑惑,類似橋樑的公共建設工程成本高,收益微薄,回收成本週期長,看來是一個很不划算的投資。

其實,巴菲特的意思是,一座收費橋樑可以帶來的持續性增益將是十分可觀的。在通脹時期,人人都想擁有這類能提供長期收益的資產。

怎麼找到這類資產呢?首先要介紹一個術語——“效用”。

01 資產的效用

“效用”這個術語是指資產的有用性。一輛汽車在報廢前的使用壽命可能是20萬英里;一台好的洗衣機一般家庭可以使用25年……而一座收費橋則可能有50-200年的使用壽命。

這些都是資產或工具,就這一點而言,它們提供功能的效用,無論是從地下抽油的油井,還是提供電力的發電廠。

這些資產都是用現值貨幣構建的。一旦它們完工,他們的建造成本便固定了。在通脹的世界裡,資產質量越好、持續時間越長,作為一種投資或對沖通脹的工具就越好。

這樣說大家可能還是一團霧水,究竟通脹和成本有什麼關係呢?

02 通貨膨脹與生產成本

通貨膨脹是一個動態的概念。首先,貨幣通脹來自於貨幣發行,或者說來自於債務。對美國來說尤其是這樣,因為美國是一個以債務為基礎的貨幣體系,人們的錢本質上是別人的債務。

有一些關鍵因素會影響價格的上升或下降,這些因素取決於投入成本。

經濟的定義是:對資源,如金錢、材料或勞動力等的謹慎、節儉的管理。此外,還可以加上“能源”,因為能源是一項重要的投入成本。

把所有這些投入成本加起來,你就可以得出每美元的產出、每小時勞動力的產出或每單位能源的產出。

工業工程師、成本會計、負責工時管理的主管都在努力降低成本。最重要的是,謹慎地管理資源和降低成本正是出於資本家的逐利動機。

基礎設施項目對降低投入成本就有很大貢獻。

一個很好的例子就是美國第一條快速運輸通道伊利運河的建成。在伊利運河於1825年竣工之前,用馬車將一噸貨物從紐約水牛城運送到紐約需要花費100美元。而通過河道運輸,一噸貨物的運輸成本降至每噸僅5美元,運輸時間也從31天減少了7天。

貨幣的價值對投入成本產生重要影響。歷史上美元一直處於非常強勢的地位,只有在少數時期貶值,這對美國的生產投入成本有關鍵影響。

然而,現在的情況,好像有點不同了。

美元依舊堅挺,但......

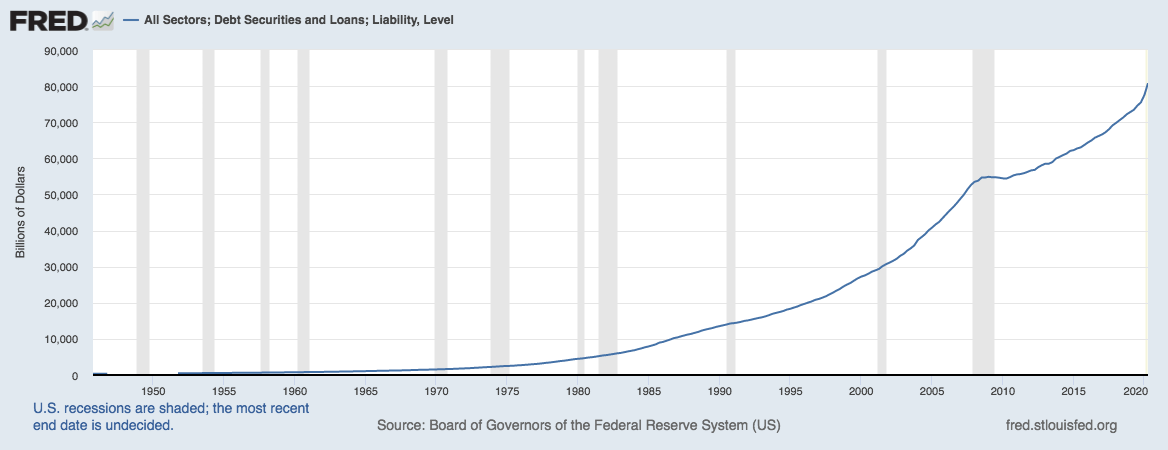

首先,如上文所說,錢來自於債務。下圖為美國所有不同形式的債務總量:

到2020年第二季度末,美國的債務規模達到80.816萬億美元。

眾所周知,債務和貨幣供應和貨幣面值是相關的,貨幣通脹正式來自於每年人均發行的債務膨脹。

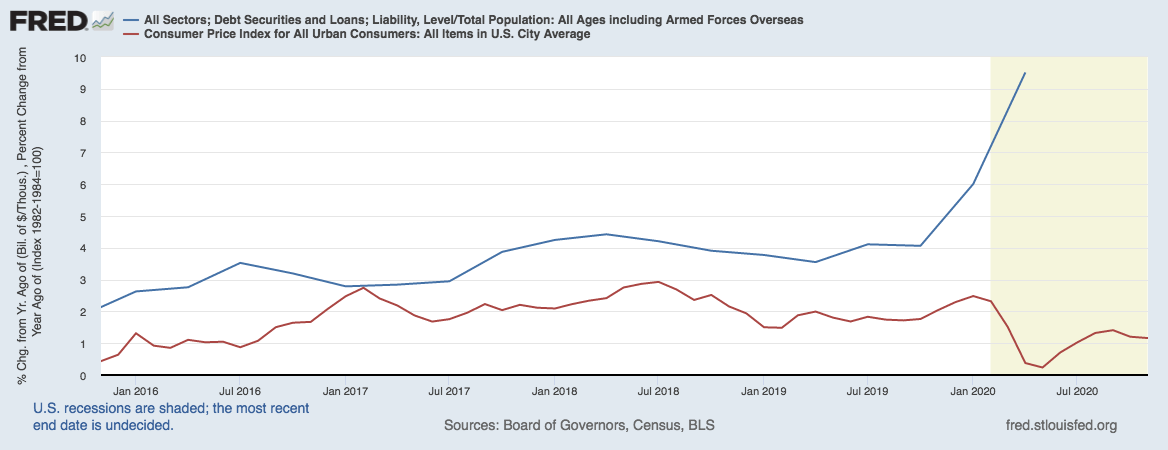

下面的圖表顯示了人均債務增長率相對於通貨膨脹率的增長,很直觀地顯示了兩者的相關關係(藍線是債務增長,紅線是通貨膨脹率):

基本可以得出一個結論是:20世紀70年代的債務增長率非常高,推升了通脹。

基本可以得出一個結論是:20世紀70年代的債務增長率非常高,推升了通脹。

一美元的增值可以大大降低投入成本,使得進口商品變得更便宜。同時,相對於工資而言,本國商品也變得更加便宜,市民有更多的錢來購買更多的商品和服務,提高生活水平。

適量的通脹是有益的,然而過多的通脹只會讓物價越來越貴,不利於本國製造業發展。

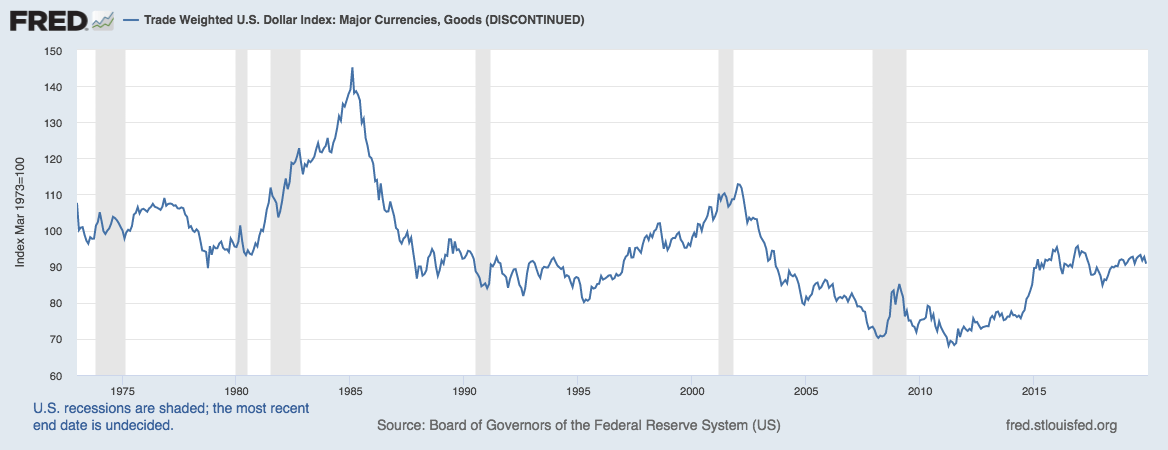

這時,匯率的作用就出來了。以下是貿易加權美元指數的長期圖表:

注意到美元從1980年到1985年開始大幅反彈。這對緩和通貨膨脹產生了奇效。儘管通脹和匯率是密切相關的,但當時美國能夠發行大量貨幣,而不會產生貨幣通脹。

抑制貨幣通脹的另一個因素是全球化。舉個簡單的例子:1990年1月,有93.8萬美國人從事服裝製造業。截至11月,美國祇有87400名製衣工人。

其中發生了什麼呢?

顯然,將美國大部分服裝供應外包了給廉價勞動力。

1990年,在美國買的衣服有50%是美國製造的。到2000年,這一比例下降到28%,到2013年,這一比例僅為2%。現在可能不到1%。

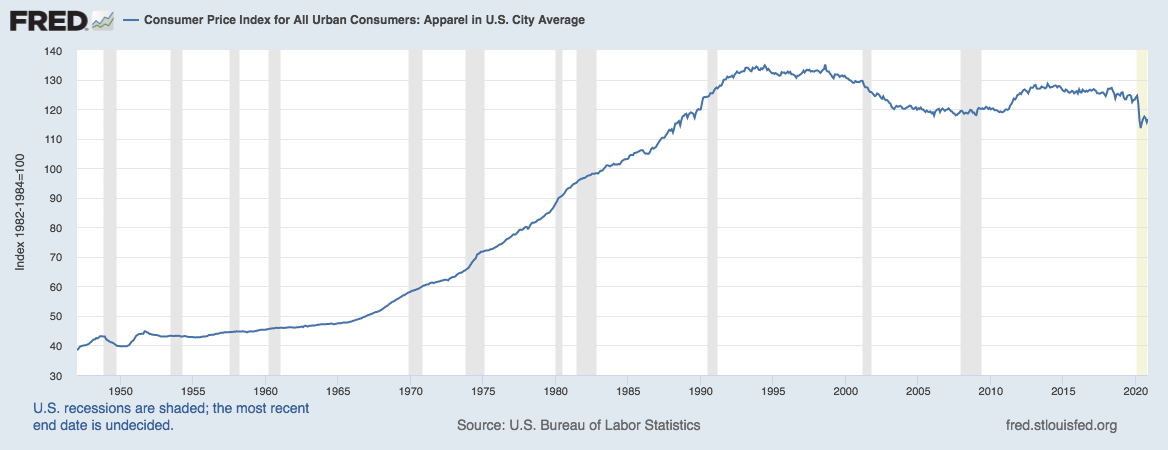

結果是,服裝行業的通脹得到了抑制。下面是服裝市場的通貨膨脹圖表:

綜上可知,強美元對抑制通脹有一定作用。過去幾十年,受益於全球化和強勢的美元,美國的生產投入成本得到大幅降低。

然而,如今情況變了。

由於過度的財政刺激,美元的價值有可能受到損害,未來美國的生產成本可能只會從現在開始上升。如果沒有通縮的製衡力量,最終可能只會出現美國物價的上漲。

2020年第二季度,人均債務增長總額同比增長9.51%。我們似乎還沒有看到商品和服務的通貨膨脹上升,然而,別忘了,那是因為經濟的大部分仍處於關閉或顛倒的狀態,壓制了需求。

一旦需求恢復,物價上漲可能變得勢不可擋。

世界真正的不平等是美元相對於其他貨幣的不平等,這一度給了美國在生活水平上巨大的優勢。在接下來的10年裡,這一方面應該會趨向於更加平等,並將在美國造成大量的通貨膨脹。

在美元貶值時期,投資能夠穩定帶來收益的資產,是最好不過了。每一種資產都有其壽命,最終都需要進行替換。你擁有的公用事業資產越多,你在通貨膨脹的世界裡就會過得越好。

( 32.15 , 0.82 , 2.62% )

責任編輯:郭明煜