原標題:可怕!一個重要利空被忽略,美股泡沫已空前膨脹? 來源:金十財經

作者:林凪竡

投資者顯然預計,新冠肺炎引發的經濟下滑將很快結束,企業收益將在不久的將來達到新高。

標普500指數在核心收益持續下滑的情況下出現上漲,而且泡沫比2004年以來的任何時候都要可怕。

任何威脅到經濟復甦的利空事件都可能導致股市暴跌,投資者應該比以往更加謹慎。

你永遠不知道,狂熱的市場情緒能有多可怕……

從外媒對標普500指數2020第二季度實際核心收益的分析中,可以注意到一個情況:企業收益的急劇下滑並沒有阻止該指數的估值達到歷史新高。

直到今年第三季度,這一趨勢仍在繼續。這一趨勢很明顯地反映了投資者對基本面的樂觀預期——市場可能正在押注企業收益將在不久的將來達到新高。

但現在,投資者應該轉變態度,重新審視股票投資組合的風險,並將其配置到那這些真正被低估的股票中。

標普500指數反映了核心收益的反彈

當前危機期間市場的反應與2008年金融危機期間十分不同。當時,標普500指數隨著企業核心收益的下滑而大幅下跌,直到2009年第二季度,也就是核心收益觸底的時候,才出現反彈。而現在的情況是,核心收益尚未見底,而美股已市場飆升至歷史高點。

另一方面,持續的利好消息可能會推動市場略微走高。不過,多數利好消息似乎都已被反映在股票價格上。承擔信託責任的投資者應該將資產重新配置到估值更低、更安全的股票上,特別是在特斯拉(639.83, 29.84, 4.89%)加入後,標普500指數可能會繼續上漲的情況下。

圖1顯示了在核心收益持續下降的情況下,標普500指數的價格是如何上漲的。同時,它也顯示了市場對收益強勁反彈的預期。考慮到當前的利好已被充分定價,且市場預期過高,任何有關疫苗或貨幣和財政刺激的負面消息,都可能令標普500指數大幅下跌。

圖1:核心收益與標準普爾500指數價格對比(2004年至今)

從這個角度來講,投資者比以往任何時候都要盲目樂觀,而股市的泡沫,也相當可怕。

美股的泡沫比2004年以來的任何時候都可怕

圖2顯示了基於核心收益的市盈率,和基於標普全球運營盈利的市盈率,目前均處於歷史高位(數據追溯到2004年12月)。儘管與金融危機期間的標普全球市盈率有所不同,但兩者的對比顯示,市場正在充分評估收益的大幅回升。

圖2:基於核心收益的市盈率和基於標普全球營業收益的市盈率

如上所述,任何威脅到經濟復甦的因素都可能導致股市暴跌。在這個時候,投資者更要謹慎地分析股票、行業和主要指數的收益。

不過,市場也存在不同的聲音。有一部分樂觀的分析師認為,儘管出現了下滑,但收益並不像看上去那麼糟糕。

事實上,分析師們對收益的不同計算方法,導致對股市的估值出現不同看法。上文提到的核心收益指標顯示,儘管核心收益低於2017年12月以來的任何一個時期,但並不像華爾街所說的那麼糟糕。

自2019年底以來,標普500指數12個月的核心收益下降了15%,而標普500指數每股收益下降了24%。值得參考的是,在金融危機期間,核心收益在2009年12月,也就是美國經濟進入衰退的兩年後觸底,在此期間下降了32%。

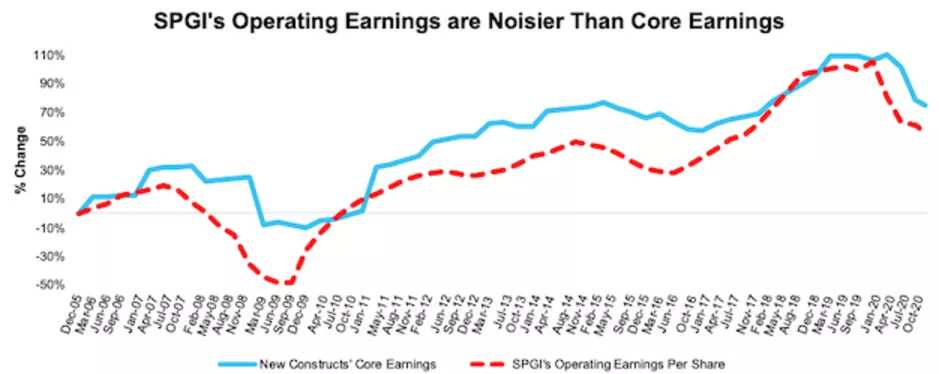

圖3顯示了核心收益和標普全球營業收益的百分比變化,更清楚地說明了核心收益的波動性較小,並提供了一種更清晰的標準來衡量企業的受益表現。

圖3:核心收益與標普全球營業收益百分比的變化

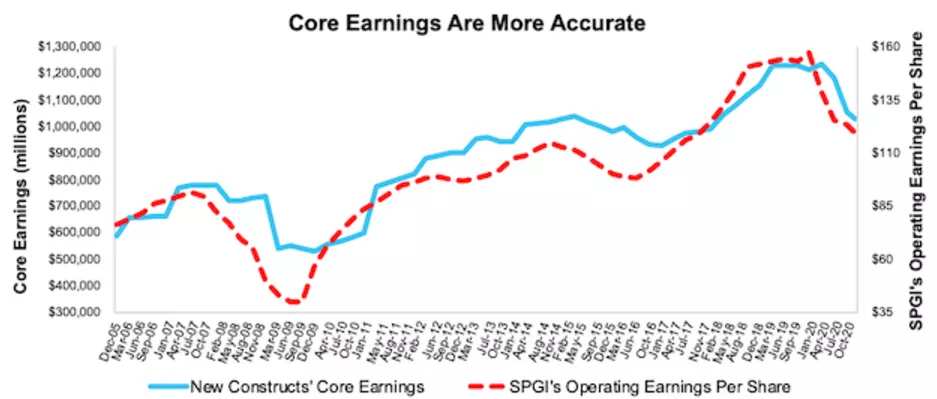

圖4則強調了分析師對核心收益的衡量與SPGI的營業收益的不同計算方式,所帶來的誤差。如果忽略這些非正常損益,會導致標普500指數的盈利指標變得不可靠,並容易受到企業管理層的操縱。而依賴傳統提供商的數據可能會讓投資者面臨無法理解真實收益軌跡、持有錯誤股票的風險。

圖4:核心收益與標普全球的營業收益(2005年至今)

從4月中旬開始,美股出現了幾家核心收益和估值強勁的公司,但它們的隱含收益可能永遠無法從疫情導致的低點回升。

然而,這些公司雖然出現了短期的利潤下降,但是強勁的基本面將使它們的股價在經濟復甦中走強。SeekingAlpha分析師David Trainer表示,在經濟動盪期間,投資者應該持有這些股票,因為他預計從長期來看,持有這些股票的收益表現將優於被動型策略。

綜上所述,我們可以總結出幾點:

投資者顯然預計,新冠肺炎引發的經濟下滑將很快結束,企業收益將在不久的將來達到新高。

標普500指數在核心收益持續下滑的情況下出現上漲,而且泡沫比2004年以來的任何時候都要可怕。

任何威脅到經濟復甦的利空事件都可能導致股市暴跌,投資者應該比以往更加謹慎。

編輯/Viola