原標題:美聯儲下週要“動手”了嗎?高盛(239.99, -4.41, -1.80%):很難說啊

美聯儲要不要做OT(扭曲操作),會不會延長其國債購買的加權平均期限(WAM),又會延長多少,一直是12月15-16日FOMC會議召開前市場熱切關注的中心話題。

隨著近期美國多項經濟數據好於預期,金融環境稍顯寬鬆,同時疫苗方面又頻頻取得進展,高盛一改此前對美聯儲要做OT的預計,認為如今做不做很難說了。

高盛在最近的報告中,以美國前兩輪量化寬鬆(QE2和QE3)的經驗為指南,試圖評估美聯儲調整所持國債資產的可能路徑,及其潛在市場影響。

本輪QE美聯儲更偏重短期國債購買

高盛數據顯示,自6月FOMC會議以來,美聯儲一直在以每月800億美元的速度購買美國國債,平均到期期限約為6.5-7年,和QE2類似,但明顯短於QE3的將近13年期限(QE3美聯儲每月購買450億美元國債)。

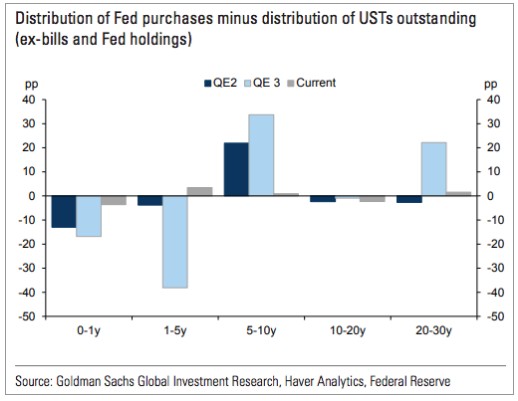

拿目前未償國債(不包括票據和美聯儲持有的資產)到期情況作比照可以發現,本輪QE中美聯儲購買國債的期限結構更加接近於市場構成,和前兩輪QE相比更側重於壓低美債收益率曲線前端,而非腹部。

高盛表示,如果美聯儲的主要目標僅僅是促進市場平穩運行,那麼這種購買方式是合理的;但如果美聯儲目標是要降低(或至少保持較低水平的)長期溢價,並保持金融環境寬鬆(就像歷史上那樣),這種方式可能就不那麼有效了。

事實上與本輪QE相反,美聯儲QE2和QE3沒有購買1年期以內的任何國債資產,而是集中購買5-10年期國債,QE3尤其對20-30年長期國債購買力度較大。

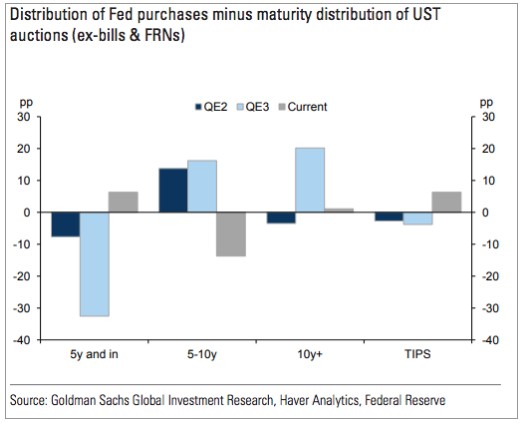

與此同時,結合國債發行的期限結構來看也能說明問題。

拿10年期美債為例,今年下半年美聯儲對其購買量約為每月500億美元,而其發行量則達到平均約2400億美元/月,當前季度再融資週期內更是接近2600億美元/月。這意味著,目前美聯儲購買的10年期美債約佔月度供應量的20%。

相比之下,QE2和QE3美聯儲10年期美債月度購買量與本輪相當,但月度發行量約為1250億美元,僅為本輪的一半,購買量佔發行量比例達到近40%。

高盛表示,這再次證明了本輪QE更側重短期國債的購買。這樣算來,美聯儲當前應當減持一些較短期國債,而向“腹部”的更長期限國債轉移,這才更符合前兩輪QE的“歷史標準”。

美聯儲會否實行OT還很難說

儘管如此,高盛表示,也有一些因素可能導緻美聯儲此次放棄實行OT。

一方面,當前國債收益率仍然是相當低的,而且幾乎沒有什麼跡象表明,目前美債的購買或供給速度正在給市場造成不利影響、或推高美債收益率。結合前面提到的經濟數據、疫苗進展等宏觀背景,美聯儲FOMC會議上可能不太有做OT的積極性。

另一方面,一些其它問題也需要考慮在內,比如:美聯儲是否存在維持實質性調整的能力;以及在希望縮減資產負債表的同時減少前端購買,是否會在未來造成令人頭疼的問題。

高盛的觀點是,“維持實質性調整的能力”似乎不是太大的問題。就算美聯儲要將國債購買久期轉移到類似QE3的較極端水平,結合其現有的發行空間和債券新發行的速度來看,仍然增持長期國債留下了很大的空間。

而對於後者,高盛認為美聯儲系統公開市場賬戶(SOMA)投資組合的現有期限情況、以及未來幾年即將到期國債的跨曲線再投資,將有助於確保美聯儲在未來時機成熟時,收縮SOMA的靈活性。尤其是在實行OT使得所持國債資產久期增加時,這一靈活性將得到加強。

高盛表示,預計實行OT後的均衡影響將是溫和的。如果美聯儲要向QE3的標準轉移,即將目前約500億美元/月的10年期等額國債購買速度,提高至900億至1000億美元/月,則相當於30年期國債收益率能下行約10個基點,收益率曲線將更加平緩。

此外,在高盛的模型框架中,美國國債購買的期限結構與整體市場構成,似乎確實與市場價差相一致(如QE2中5年價差表現突出,而QE3則是10年和30年價差更為突出),這表明除了注重購買期限的絕對長短外,逆波動操作可能也很重要。

責任編輯:戚琦琦