原標題:因為股市上漲,年末資金緊張風險捲土重來

年關將至,資金緊張的風險捲土重來,而罪魁禍首正是不斷上漲的股價,因股價上漲正推高各國銀行對現金的需求。

股價上漲會提高銀行股票敞口的價值,從而提高根據其敞口而得出的監管分數。分數越高,這些銀行所需要持有的資本緩衝就越多,並迫使銀行尋求應對的辦法。這種情況已經影響到了外匯借款市場、美聯儲的美元流動性互換額度,甚至歐洲回購市場。

摩根大通( 122 , 0.12 , 0.10% )策略師亨利•聖約翰(Henry St John)在一份報告中稱,上週最新的系統性風險報告顯示,“甚至在考慮季末股價走勢之前”,多數銀行在第三季度的監管評分就已經在上升。MSCI AC世界指數自9月底以來上漲了12%。

這與此前華爾街企業預期的不一樣,此前它們預測今年年末不會出現大範圍的資金短缺,因為考慮到短期國庫券供應可能減少、且銀行儲備可能增加等因素。一些分析師也留意到,銀行近期的盈利報告都聲稱:監管分數未接近要求額外資本的水平。

但現在的事實是,股市飆升提升了資金需求,年末資金緊張風險捲土重來。以下是可能出現的後果:

外匯對沖成本躍升

首先,銀行在短期貨幣市場上的美元借出規模在縮小。這導致了1個月期美元溢價相對於3個月期美元溢價飆升。

據稱,為了降低監管評分,銀行也在尋求通過總收益互換借出股票頭寸,以期削減資產負債表上的股票數量。不過,願意參與這些交易的投資者也需要持有美元,這導致使用美聯儲互換協議來獲取美元的人激增。

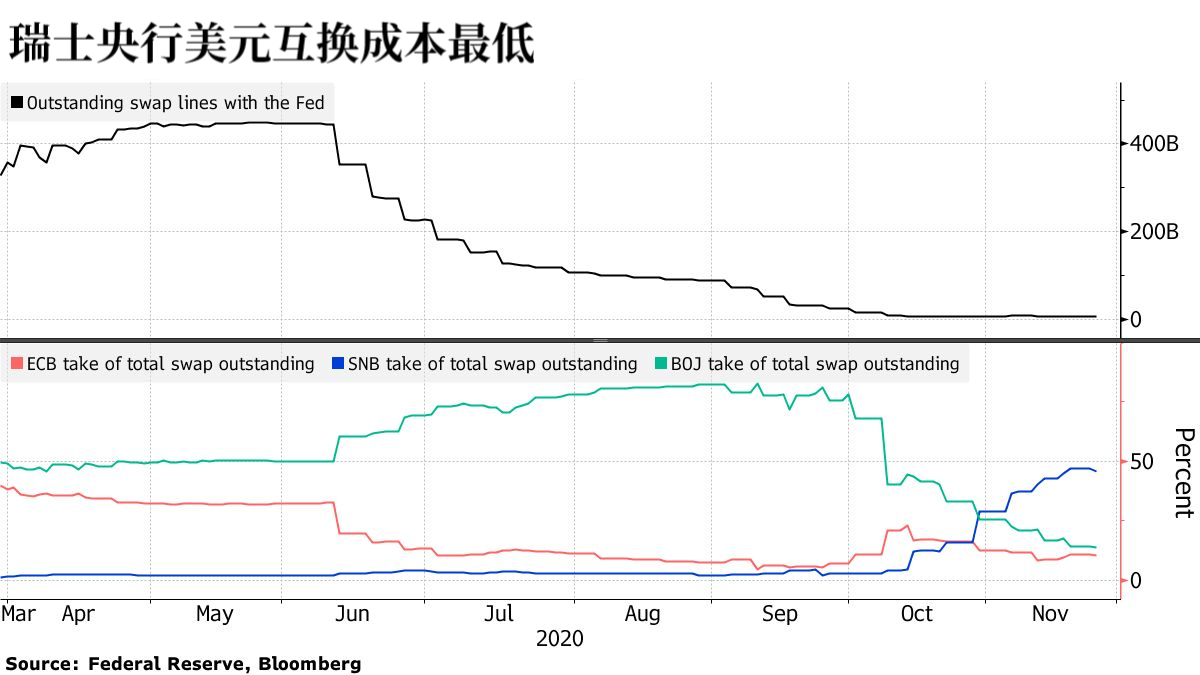

美元互換活躍

通過瑞士央行進行的美元互換交易尤其活躍,過去八天來,以三個月期為期限的借出額達到57億美元。

通過瑞士央行進行互換純粹是出於經濟考慮。瑞士央行為許多證券提供不折減的互換額度。相比之下,日本央行借出的美元相當於10年期政府債券抵押品價值的98.6%,歐洲央行借出的美元僅相當於德國國債價值的96%。

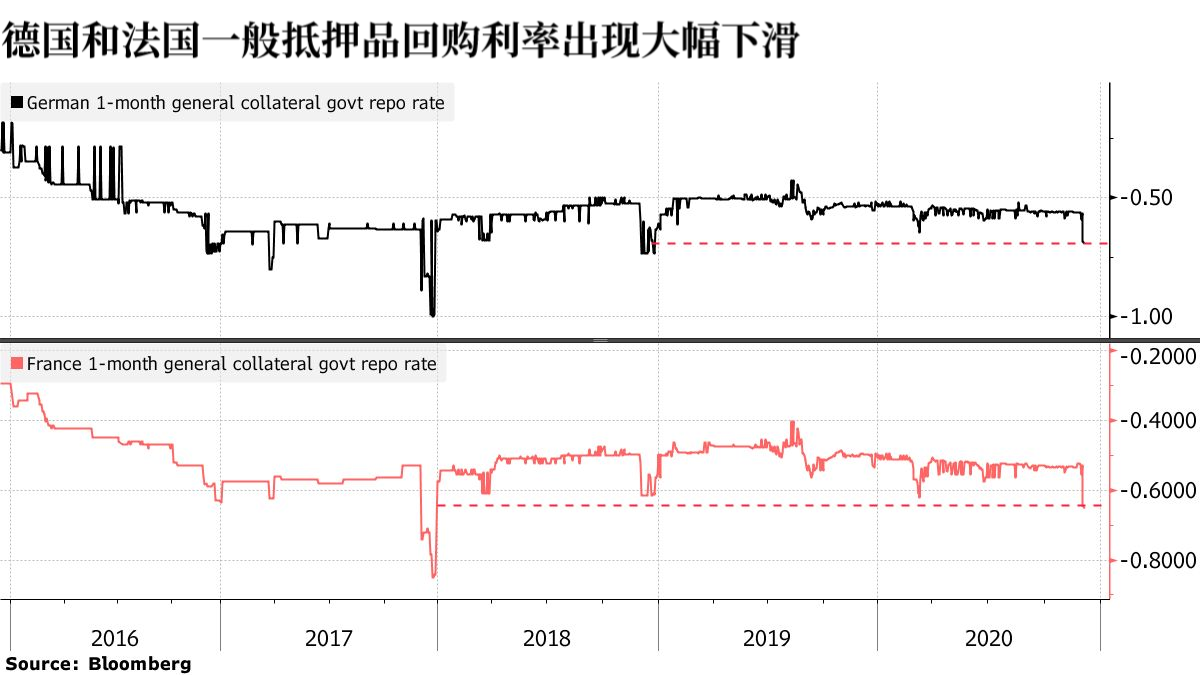

一般抵押品回購利率暴跌

但是,如果投資者未持有借入美元所需的抵押債券,就需要藉入債券,這就打擊了回購市場。德國和法國的1月期債券借貸成本(也被稱為一般擔保利率)已經大幅飆升,一般抵押品回購利率分別達到了兩年和三年以來的最低水平。持續的負利率意味著債券回購協議的買家(借出現金購買證券的投資者)正在支付利息。

與此同時,3月期和12月期歐元同業拆借利率(Euribor)也分別跌至-0.534%和-0.499%的歷史新低。3月期美元Libor近幾週都交投在窄幅區間,11月20日略高於紀錄低位0.2049%。

責任編輯:王永生