原標題:美國實際收益率下降和美元疲軟的三個原因來源:智堡

野村認為,美國實際收益率下降和美元疲軟的原因可能包括:1)美國和歐洲的貨幣寬鬆預期;

2)美元流動性過剩導致投資者購買所有類別資產;

3)投資者為股票市場的大幅下跌做準備。

如果第一點是主要原因,那麼最早在歐洲央行會議之後,我們應該會看到對美國和德國債券的拋售。在先前的FOMC會議紀要公佈後,歐洲央行官員上週的聲明也抑制了市場的放鬆預期。野村認為,美聯儲和歐洲央行將採取額外措施,維持目前的寬鬆環境,因為他們明白,即使在部署疫苗之後,抗擊疫情的戰鬥仍將繼續,但他們似乎沒有感到通過讓市場感到意外來刺激經濟的緊迫性。

如果第二點是主要原因,短期內股票和債券將保持強勢,但美元套利交易將加速美元的疲軟和大宗商品市場的強勢,進一步推高美國的通脹預期,債券將不會繼續獲利。一旦疲軟的美元和疲軟的債券開始形成合力,美聯儲可能也不得不弱化其鴿派立場。

如果第三點是主要原因,那麼強勢債券是合理的,但我們必須審視股市大幅下跌的背景。

例如,日本股票期貨和期權本周到期,美國股票期貨和期權下周到期。許多市場參與者似乎對股市自11月以來的反彈速度感到有些不安,他們對結算日前後的市場波動感到擔憂。我們在6月和9月看到了重複的模式,期權交易中一些股票受到擠壓,推高市場,在期權合約展期後出現反彈性下跌。儘管如此,在6月和9月,美國股市的低迷並未持續太久,就恢復了上行趨勢。

與此同時,如果股市疲軟是由於投資者預期政府限制措施導致經濟二次觸底而造成的,我們至少要等到冠狀病毒感染病例達到高峰之後,債券才會被拋售。從上週市場對經濟數據的反應來看,市場參與者對第二個底部的擔憂似乎不是特別強烈,事實上,他們似乎預期在接種疫苗後經濟會復蘇。

因此,即使股市本週下跌,債券的上行空間將是有限的,事實上,在歐洲央行和聯邦公開市場委員會會議後,美國債券的10年期收益率可能會測試1.0%。

無論如何,確認美國和歐洲的新冠病例已見頂,可能成為風險投資和債券拋售的下一個催化劑。

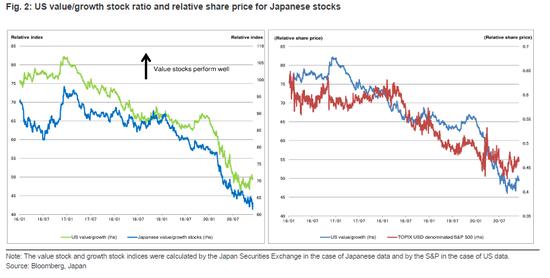

野村預計美元將繼續疲軟、實際收益率仍將下降,但FOMC之後,這種情況也將發生改變。與此同時,購買日本股票的興趣也可能再次升溫。日本的銀行股將對美國利率上升做出最有利的反應,而日本的房地產股將對日元疲軟做出最有利的反應。包括科技股在內的出口相關股票,在日元疲軟時往往會做出積極反應,但在美國國債收益率高企時往往會落後,從而在兩者之間達到平衡。