2020年12月02日 14:13 金十數據

原標題:美股市場過度定價了嗎? 來源:金十數據

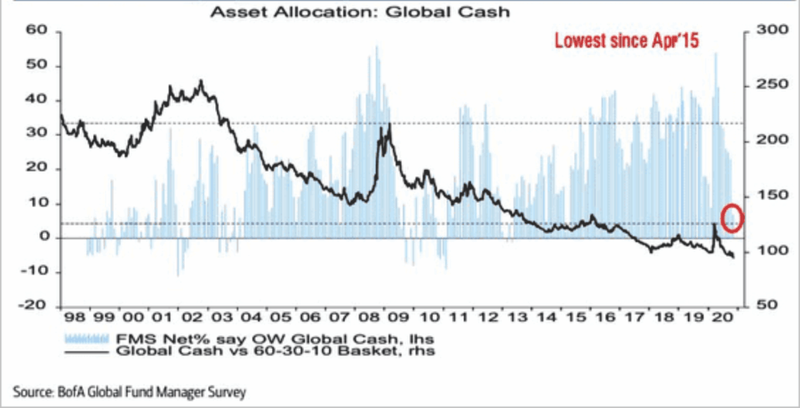

美股在12月第一天就漲了一波,道指再次站上3萬點,而標普500指數及納指更是創下新高。但需要注意的是,基金經理持有的現金水平正處於歷史低位,意味著年末美股可能會因為基金經理調整資金分配的需要而面臨拋售壓力。

審視去年的經歷,超前定價真的好嗎?

雖然短期內波動率會因此上升,但長期來看,市場往往是「向前看」的,市場上存在預期機制,投資者會根據預期結果調整投資,但是這種機制靠譜嗎?我們可以看到,最近隨著越來越多的疫苗出現進展,股市已經將經濟和收益的增長定價。從美股三大股指處於歷史高點可以看出,投資者將預期定價為「完美」,但預期總會有落空的風險。

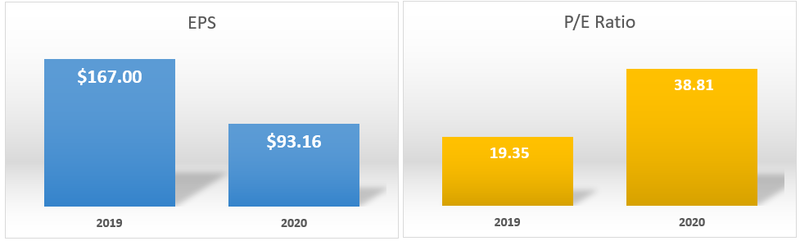

歷史總是驚人地相似:就在2019年第四季度,標普500指數以3230.78點完美收官,全年上漲27.6%。當時市場押注政府將會實施減稅、並有大規模股票回購。分析師當時估計,2020財年每股的收益約為167美元。由於低利率和強勁的經濟增長預期,市盈率將達到19.35倍。

不幸的是,這並沒有發生。相反,經濟受到了疫情打擊,陷入衰退,失業率飆升。不過,由於政府的大規模干預,美股回升至接近歷史高點,今年以來漲幅超過11%。只不過2020年的每股收益將不會達到167美元,而是93美元左右,這比預期低了74美元以上,而市盈率從19倍增加到38倍。

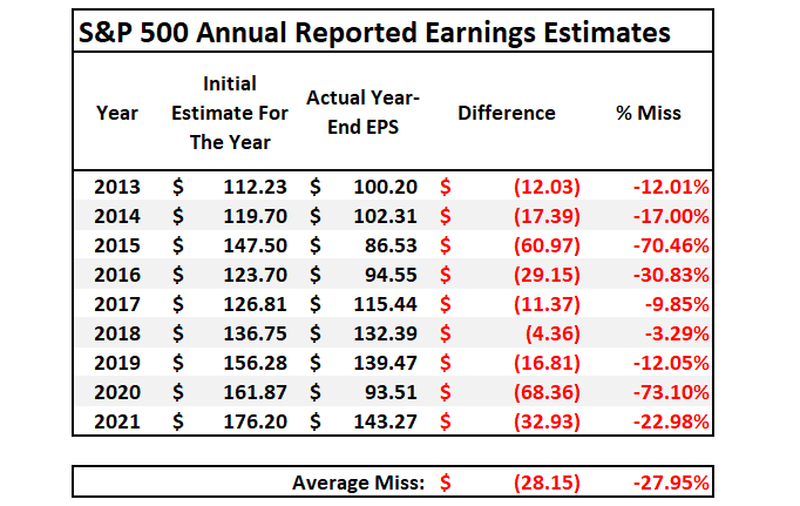

而且從歷史上看,分析師對第二年的預期平均高估了約30%。

兩大偏離跡象+一大情緒指數=美股觸頂警告

但過度樂觀的不只是分析師,投資者似乎相信短期基本面並不重要。有時候這也無可厚非,因為市場動能有時確實會佔上風,一旦FOMO情緒戰勝了邏輯,市場就會做出非理性的舉動。

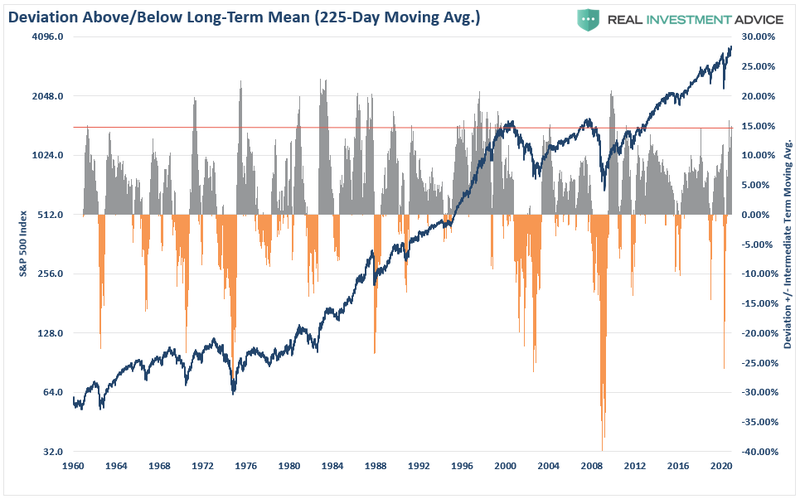

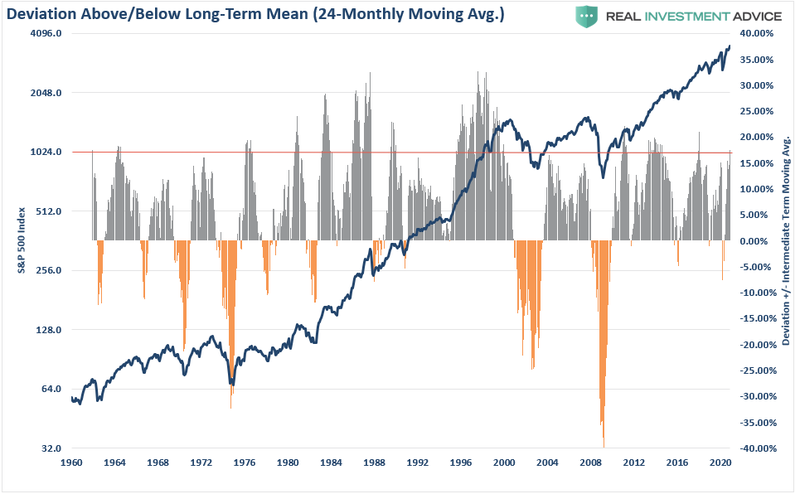

這種情緒已將市場投機推至極端水平,往往預示著中短期回調。目前標普500指數高於225天移動均線15%,這往往預示著股市短期觸頂(比如上一次9月初的觸頂)。從長期來看,這種與長期均值的偏離也很少能給投資者帶來好結果。按月計算,標普500指數也高於24個月移動均線17.5%,Lance Roberts認為,美股在繼續走高之前,必然會經歷回調或盤整階段。

從CNN的恐懼/貪婪指數看出,投資者現在極度看漲。恐懼/貪婪指數衡量的是個人和專業投資者根據股票敞口在市場中的佈局。股票配置越高,市場越有可能接近回調。

這一現象像是導火線,而有很多因素會成為引爆市場的「火柴」:

市場已經完全消化了我們近期可能看到的經濟復甦;

有明顯的證據表明,經濟數據正在走弱,收入增長也在放緩;

市場低估額外刺激措施來維持經濟增長和(7.35, 0.15, 2.08%)復甦的必要性;

美國聯準會也束手無策,如果不增發國債,美國聯準會向市場提供額外流動性的能力就會減弱。

儘管經濟確實在復甦,就業也在復甦,但仍可能遠低於疫情前的水平,從而抑制未來的收入增長和收入。

……

到底什麼會引爆市場?沒人知道,就像沒人料到3月份的疫情一樣。

Roberts建議在這波漲勢中拋售,因股市符合所有「趨向見頂」的特徵,同時增加債券和現金的配置。自2009年以來,每當MACD月度買入信號達到如此高的水平,股市通常都會觸及中短期峰值。

此外,從長期來看,資本保護和風險管理會更加有益,在增加投資組合風險敞口之前,問問自己這些問題:

1、當前估值水平下的預期回報是多少?

2、如果我誤判,鑑於目前的風險敞口,我潛在的下行風險是什麼?

3、有多少消息已經被市場定價了?

對於最後一個問題,Roberts回答,研究數據很容易發現——太多了。