本文來自 金十數據

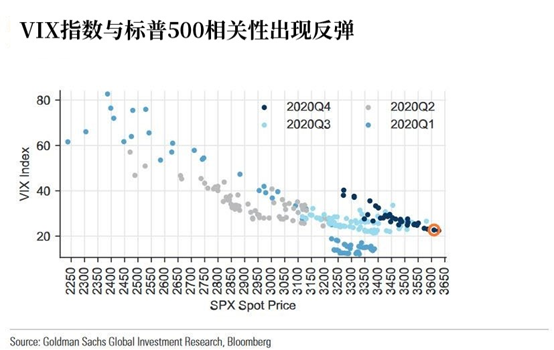

自3月份美股從低點反彈以來,市場便出現了一些矛盾現象:幾乎所有標普500指數的高點都出現在VIX恐慌指數也是歷史新高的時候。

一般來說,VIX指數的上升意味著對市場的憂慮感日漸增強,但自3月份以來,情況似乎並非如此。現在的實際情況是,恐慌指數越高,標普500指數也越高,這種現象確實令人費解。

如下圖所示,在公共衛生事件導致美股崩盤(2020年第二季度及以後)之後,VIX指數和標普500指數價格的相關性明顯發生了偏移。

標普500指數突破至最近的紀錄高位才使VIX指數下跌,儘管截至11月28日VIX已經回落至21,但仍遠高於標普500指數多次創下新高時的平均水平。

而且不止隱含波動率很高,實際波動率可能更高並且粘性更大。

而且不止隱含波動率很高,實際波動率可能更高並且粘性更大。

通常來說,出現這種情況的原因有兩個:

第一是全球央行資產負債表的大規模擴張(它們每個月投放的流動性佔GDP的0.7%),破壞了市場的價格發現功能;

第二是股票市場流動性的持續萎縮,這意味著即使是散戶也可以隨意推動市場。

法國興業銀行(SocGen)的策略分析師Sandrine Ungari認為,央行的市場干預行為是主要原因,由此導致的市場流動性不足與高企的恐慌指數具有直接聯繫。正如Ungari所寫:「在最具流動性的市場中,流動性的可用性或稀缺性正在成為實際波動率的決定因素之一。「

在最近一份題為《顯微鏡下的電子市場》的研究報告中,Ungari研究了公共衛生事件中出現的一個流動性的反饋回路——「市場的不確定性降低了做市商提供流動性的意願,而流動性短缺則使實際波動性維持在較高水平」。

當觀察流動性供給與實際市場波動的關係時,這種效應變得明顯。這裡的流動性供給是根據第一次限價的平均買入和賣出量來衡量的,代表著股票市場在任何時刻可用的平均流動性。跟央行直接提供的流動性有些區別。

在2020年3月,在市場深度崩潰和隨後美國聯準會大量購買政府債券期間,由於流動性供應商不願意提供流動性,導致市場波動加劇,實際波動率達到了自2008年以來從未見過的歷史水平。

從流動性角度來看的話,美國聯準會導致的市場自相矛盾的地方不止這些,例如:

輝瑞(PFE.US)疫苗的消息推動標普500指數上漲7.5%,歐洲斯托克600指數上漲12%,歐洲價值股上漲20%,高收益信貸息差收窄近80個基點,在此之後的交易員情緒處於極端的「貪婪」狀態。

然而,在上述資產大漲的同時,流動性供應實際上並沒有增加,而且處於法國興業銀行2014年開始統計數據以來的區間底部。正如前面提到,實際波動率不僅高得令人驚訝,甚至高於VIX的基準水平。

下圖顯示了市場流動性與實際波動率之間的相關關係:

正如法國興業銀行總結的那樣,目前市場依然膨脹得厲害,各經濟體需要幾個月的時間來消化第二次經濟封鎖的後果,這意味著經濟增長恢復正常的道路可能會很長,並且會一路顛簸,流動性有可能再次成為人們關注的話題。

因此,法國興業銀認為,在這種情況下,市場可能會遭遇另一輪拋售。儘管美國聯準會可能再次放寬貨幣政策,但由於上述原因(市場不確定性增加時,做市商不願提供流動性),股票市場流動性可能並沒有增加。這就導致了一種怪象,即美國聯準會在採取新的救市措施時,股票市場的流動性實際上並沒有變化。