原標題:年末埋伏在美股市場前方的四個風險

11月迄今標普500指數已大漲逾9%,為4月美股反彈以來的最大漲幅,而相反,美國10年期國債收益率已降至0.87%左右的水平。股票與債券的收益逐漸出現相反走勢。

但是,美股前方似乎埋伏著四個風險,可能隨時引爆市場。

但是,美股前方似乎埋伏著四個風險,可能隨時引爆市場。

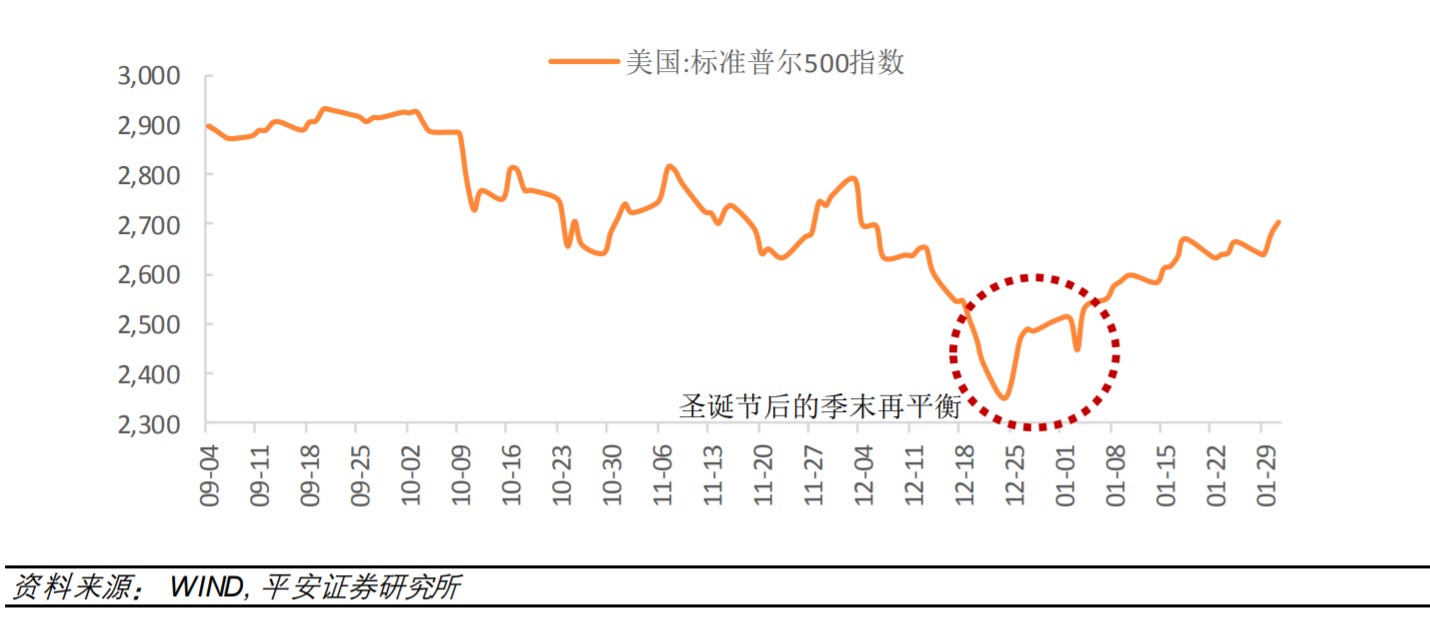

01養老金再平衡勢拋售360億美元股票

隨著月底的臨近,各投行紛紛公佈了養老金再平衡對股票和債券流動性的影響預測。根據24小時全球市場數據跟踪網站NewsSquawk的數據,近一個月股票的表現大幅優於債券,標普500指數的總回報率為10.50%,美國10年期國債的總回報率為0.05%,也就是說股票收益比固定收益高出10.45%。

因此高盛(224.57, 0.27, 0.12%)預計,養老金月底將淨賣出股票360億美元。值得注意的是,根據高盛的數據,這將是2000年以來的第四大賣出紀錄。

養老金管理機構的再平衡機制對股市和債市十分重要:

一方面,通過再平衡機制,養老金可以維持實際資產配置與目標框架的貼合,從而扛過短期波動,獲取長期收益。

比如2007-2008年金融危機期間,全球最大的主權養老金挪威GPFG嚴格執行再平衡操作,是當時全球股市最大買家,隨後在2010年實現豐厚回報;加拿大CPPIB養老金2009-2011年股市波動期間,主動將“再平衡”縮短為日度操作,以及時捕捉錯誤定價。

另一方面,養老金機構的再平衡行為會在市場產生劇烈波動時起到平抑市場波動的作用:如2018年末美國養老金季末再平衡幫助平抑了2018年4季度以來的股市下滑。

(9.15, 0.08, 0.88%)

“很多平衡型基金一般會選擇'60%股票,40%債券'的資產類別比例和構成,且這些基金往往管理著大量資金。

假設一個基金管理的資產是一億美元,在第一季度其資產配比可能是6000萬美元股票,4000萬美元債券。在股市暴跌之後,股票價值下挫,按20%跌幅來算的話,原先6000萬美元的股票現在只值4800萬美元,債券價格第一季度小幅上漲,可能從原先的4000萬美元變成4300萬美元,加起來就是9300萬美元,其中股票占比由60%降至了52%。

很多基金就會選擇在季度末進行調整,重新購買股票並適當拋售債券使其比例回歸60:40,這意味著基金至少要購買600萬美元的股票,這是一筆很大的買單,所以股市上漲也不足為奇。”

反過來,若股市大漲(如11月表現),使股票價值佔比大於60%,那麼很多基金往往會選擇拋售股票買入債券來實現投資組合再平衡。

此外,養老金再平衡的時機可以很靈活,月末任何時候都可能採取行動,尤其是現在市場流動性回到低迷水平的情況下,養老金可能提前行動。

02見頂形態醞釀中看漲動能消逝

技術面上,美股指數也在形成見頂形態。

標普500指數中突破200天移動均線的股票比例目前約為88%,創下2014年以來的紀錄。前一個紀錄是2009-2010年時的94%,當時這使標普500指數經歷兩次回調,第一次是9.5%,第二次是17.1%。之後在2011年和2013年這一比例也很高,分別導致了7.5%和21.5%的急速回調。

因此回顧歷史,Mott資產管理創始人Michael J.Kramer總結:當標普500指數中大量股票的交易價格超過200天移動均線時,就意味著美股大幅回落或停滯期即將到來。

(36.19, -0.13, -0.36%)

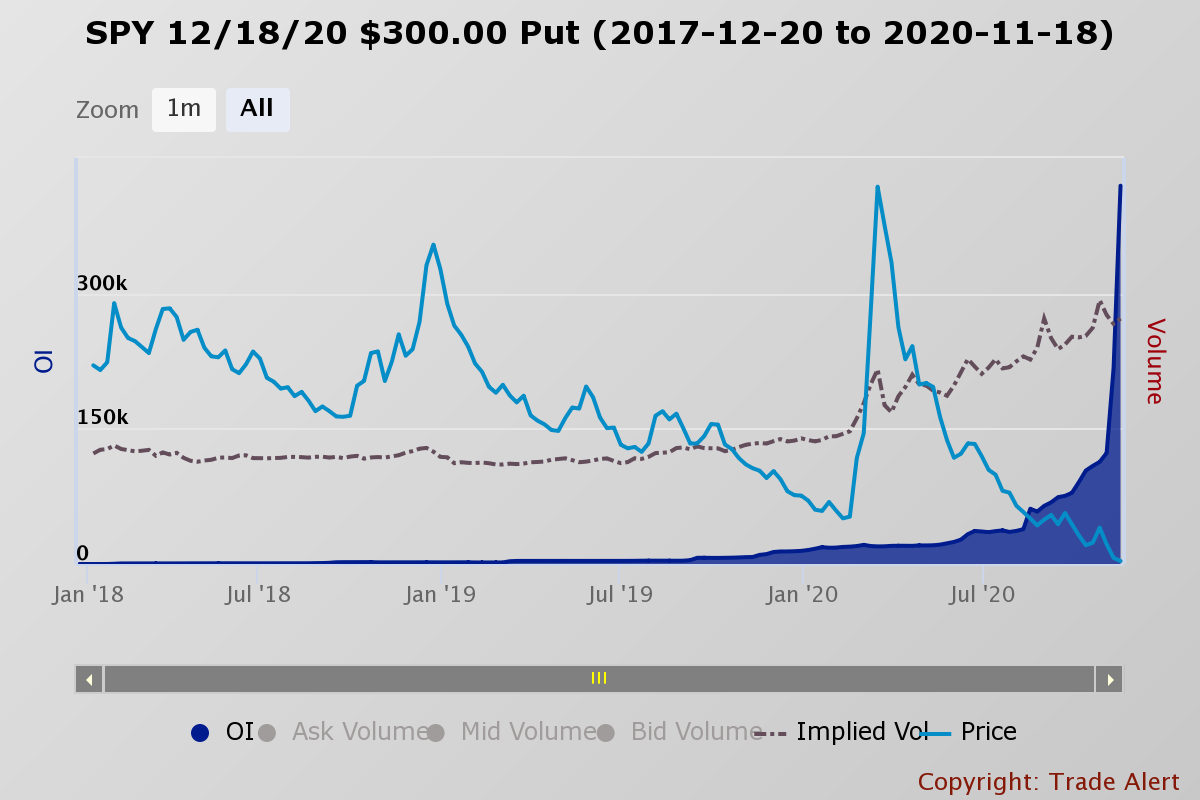

03期權空頭大手筆押注股指下跌

近幾天來,還有越來越多的空頭期權押注於標普500指數ETF(SPY)。11月有交易員在SPY下了兩筆巨額賭注,這兩筆賭注都將於12月18日到期。第一筆交易是執行價為300美元的看跌期權。數據顯示,該交易發生在11月10日,未平倉合約增加了近28萬份,每份合約的買入價為0.6美元,溢價達到2520萬美元。

另一筆是執行價為290美元的看跌期權,未平倉合約也增加了28萬份,溢價約1680萬美元。也就是說,這位交易員總共狂砸4200美元,押注標普500指數會在接下來的一個月時間裡下跌。

04通脹預期與股指走勢出現背離

我們再來回過頭來看看債券,債券市場也釋放了一些悲觀信號。

在過去的一年裡,Mott資產管理公司對5年/5年遠期通脹互換利率進行了相對密切的追踪,現在它們已經偏離了標準普爾500指數。

5年/5年遠期通脹互換利率能夠提供市場對遠期通脹的看法,也能折射出市場是否相信央行政策工具箱中是否有足夠的彈藥來將通脹控制在目標區間之中。

該利率顯示通脹預期已開始轉低,而標普500指數則繼續走高。加上近期公佈的零售銷售數據弱於預期,且消費者價格指數(CPI)疲弱,債券市場可能看到了較低的通脹前景。總體而言,債券市場可能正在押注潛在的雙底衰退跡象及其對美國經濟的影響,這會打壓股市。

在走出史無前例的猛漲行情之後,在今年剩下的不到一個半月時間裡,美股看起來已經耗盡能量,最終可能就要掉頭大跌了。

責任編輯:郭明煜