來源:金十數據

上週五美國銀行(27.58, 0.58, 2.15%)首席投資官Michael Hartnett表示不看好市場的趨勢,並表示要賣掉受「疫苗行情」影響的資產。

然而,另一位美國銀行策略師Jared Woodard在該行最新的研究投資委員會中寫道,拜登已確認擔任美國總統、加上共和黨控制參議院,這將意味著經濟和企業利潤迎來溫和增長,QE將達到最大限度,風險資產可實現中等回報。

這與華爾街的高漲情緒截然相反,華爾街目前預計標普500指數到2022年將升至4500點以上。

Woodard表示,美股沒有這麼快大漲。他認為,和目前情況最相似的歷史時期可能是2010-2015年,當時經濟陷入長期停滯、美國聯準會政策寬鬆,贏家是美國成長型股票和垃圾債券。

因此,儘管他預計全球醫療和平權事業小有進展,醫療保險覆蓋有所擴大,資本支出、研發支出也會反彈,但他預計週期股和通膨受益股只會出現暫時的增長,做多美國科技股和成長股依然是「最擁擠的交易」。

同時,Woodard認為,政府分裂帶來的好處已經被提前消化,這是最大的風險。

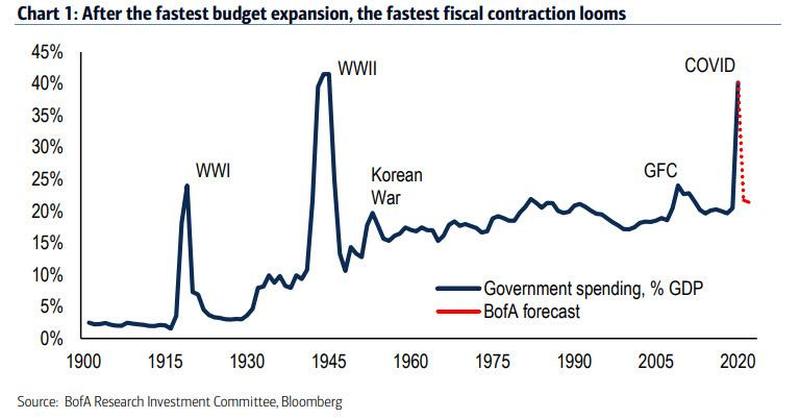

俗話說有起必有落,在國會權力制衡的情況下聯邦預算不可能無限制擴張,因此Woodard警告說,在有史以來最快的預算擴張之後,美國將面臨史上最快的財政收縮。

早在大選前,美銀就對大選結果及其對經濟的影響推演出四種結果,其中美銀認為當前普遍預測的拜登總統+共和黨參議院將導致通縮。

不過,參議院承諾將加大對疫情的援助力度(儘管其承諾的1兆美元規模可能遠低於許多人的預期),Woodard最糟糕的通縮預期已被推遲。

無論如何,美銀認為,高達1兆美元的一攬子計劃加上今年早期的財政刺激,2020年將成為美國歷史上財政擴張規模最大的一年。但是,國會分裂、兩黨收緊預算的可能性均上升意味著,2021年也可能成為歷史上速度最快、規模最大的「財政緊縮年」。

金融博客零對沖此前預計,財政部2021年將發行高達2.4兆美元的國債,已超出美國聯準會的購買能力,是之前所計劃1兆美元債務貨幣化的兩倍多。

換句話說,如果零對沖的預測是對的,美國聯準會最後可能別無選擇,只能通過更大規模的印鈔來抵消債務。