來源:華爾街見聞

高盛(386.252.38, 0.62%, )認為,美國經濟能夠避免陷入全面衰退,美聯儲仍未具備持續轉向的條件,隨著利率繼續上行,美元或主導2023年走勢。

年關臨近,華爾街大行密集發佈2023年宏觀經濟展望,高盛也不例外。

高盛策略師Dominic Wilson等人在上周公佈的報告中,列出了主導2023年投資格局的十大宏觀和市場主題,包括通脹、經濟衰退、加息、全球主要資產走勢等備受關注的議題。

在前五大主題中,高盛表示,美聯儲將在2023年之前就開始放緩加息步伐,但將延長其加息週期。 在該過程中,美國經濟顯示出「持續的韌性」,能夠避免陷入全面衰退。 一旦美國陷入全面衰退,標準普爾500指數可能會最低降至2900點。 由於其他央行難以跟上美聯儲的加息步伐,美元在明年仍有上行空間。

相比之下,高盛對於歐洲的經濟更加悲觀,稱複雜因素下,歐洲大概率走向全面衰退。

本篇為上篇,後續華爾街見聞將對後五大主題進行整理,敬請關注。

高盛的核心預測顯示,美國通脹將在2023年“緩慢”但“持續”冷卻,同時經濟避免陷入衰退。 高盛認為,在美聯儲持續激進加息的情況下,美國經濟仍顯示出強於市場往常預期的韌性。 該行在報告中寫道:

實際上,高盛認為投資者可能低估了美國經濟對緊縮政策、加息周期延長的承受能力,這種悲觀情緒帶來的負面影響抵消了實際收入增長和(5.580.01, 0.18%, ) 財政拖消退帶來的積極影響。

與此同時,高盛提醒稱,未來通脹是否會充分放緩以及美國經濟能否在此過程中避免衰退仍有不確定性。 目前市場僅對「部分衰退風險」定價,因此,即使經歷了長達一年的擔憂之後,市場仍然容易受到增長放緩和通脹加劇消息的打擊。

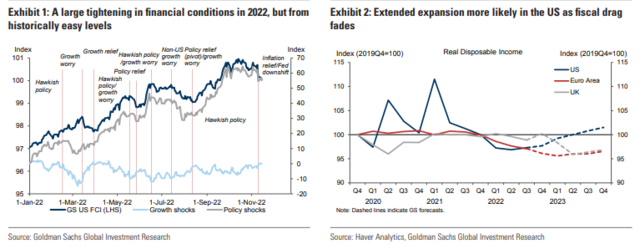

高盛表示,美國勞動力市場已經開始重新達到平衡,最近報告顯示美國通脹可能開始放緩,這些轉變對於美聯儲放緩加息步伐而言至關重要。 這也是市場喜聞樂見的,由於情緒好轉,資產估值情況得到明顯改善。

高盛認為,週期性條件將在未來將佔主導地位,但這種週期性條件目前仍不明朗。 近期市場對於利率上升、美元走強以及股市下跌的擔憂加劇,加上經濟增長趨勢尚未確定,因此,市場的樂觀情緒持續得越長,就越有可能被證明是“為時過早”。

高盛預計,美國雖然能夠避免陷入徹底衰退,但鑒於美聯儲加息週期仍未結束,未來12個月出現衰退的可能性仍有35%。

高盛表示,市場當前已經對部分衰退進行定價,如果美國陷入全面衰退,標普500指數可能會下降至2900-3500點。 按照隔夜美股收盤4003.58的水平,標普500指數還有12%-28%的下跌空間。 高盛表示:

在高盛眼中,美國以外的經濟體看起來更加脆弱。 尤其是歐洲,大部分國家正走向全面衰退,這主要因為歐洲面臨的情況更複雜更棘手。

首先是頭號問題——天然氣供給。 自俄烏衝突爆發以來,能源價格飆升,導致歐洲許多能源密集型企業被迫進行減停產,甚至進行產能轉移,這加劇了人們對歐洲“去工業化”的擔憂。

其次,歐洲正面臨著高通(125.151.50, 1.21%, ) 脹和經濟衰退的雙重風險。 歐元區10月份通脹數據同比上升至創紀錄的10.7%, 這一數位是央行目標的5倍多。 另外,PMI已經跌落至枯榮線之下,加劇了經濟衰退擔憂。 儘管如此,歐洲央行仍堅持把遏制通脹放在首位,可能會在12月持續大幅加息。

隨著利率上升、經濟下行,義大利等歐元區週邊國家的債務問題再次現形。 但隨著歐元區債券利差進一步收窄,這一風險可能被市場低估。

另外,全球地緣政治風險目前高於正常水平,導致大宗商品供應更容易受到干擾。

高盛總結道:

經歷了一系列的激進加息之後,大多數主要央行都傾向於漸進的加息步伐。 高盛認為,美聯儲將在2023年來臨之前就開始放緩加息步伐,使其進入“普通”貨幣緊縮政策階段。 但美聯儲可能會延長加息週期並提高利率峰值,這意味著利率回歸“正常”之路可能要走更久。 高盛在報告中寫道:

對於其他央行的利率回歸之路,高盛指出,由於美聯儲比其他央行在加息的路上走得更遠、更快,市場預計2023年歐洲和澳大利亞的政策利率增幅將遠高於美國。

但高盛認為,美國之外的國家面臨更高的衰退風險,比如澳大利亞、紐西蘭、加拿大和英國,而歐洲大部分地區正走向全面衰退,這也給進一步加息帶來壓力。 日本比較特殊,高盛預計日本央行仍將堅持收益率曲線控制政策(YCC),即使是在日本行長黑田東彥任期結束後。

總而言之,高盛認為,具有「韌性」的經濟將助推實際利率逐漸上行。 從這個意義上說,目前資產市場的表現在一定程度上可能與上一個週期相反。 然後,面對去槓桿化和緊縮風險,主要經濟體甚至難以實現趨勢性增長,以及通脹持續低於目標。

高盛表示,美聯儲仍未具備持續轉向的條件,隨著利率繼續上行,美元仍有進一步走強的局面,漲幅大約為3%。 按照報告發佈日17日106.68的收盤價計算,美元指數預計將升至110。 高盛表示:

不過高盛補充稱,由於通脹仍處於高位,加上越來越多的國家掀起了“本幣”保衛戰,美元的上漲空間不大,且震蕩程度加劇。

責任編輯:郭明煜