來源:金十數據

美股進一步的上漲或迫使更多的空頭回補,這反過來會為其漲勢提供動力,並促使基金經理重新考慮他們的看跌立場。

美國股市上週的歷史性反彈,正推動對沖基金大舉退出空頭頭寸。

摩根大通(132.94, -0.97, -0.72%)表示,由於現在風險敞口仍然很低,空頭平倉的空間還較為充足,此舉將鼓勵其他基金經理追逐市場上漲。

摩根士丹利(90.5, 0.69, 0.77%)主要經紀商編制的數據顯示,當標普500指數上週四飆升超過5%時,對沖基金紛紛平倉空頭頭寸,淨槓桿率創下2020年3月以來的最大漲幅。

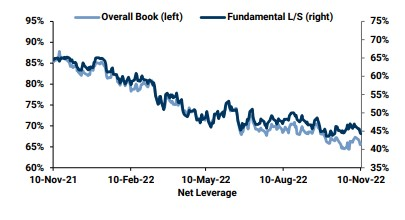

注:淨槓桿率衡量了行業多頭與空頭頭寸的風險偏好指標,低位則意味著防禦性策略的盛行。

高盛(382.88, 0.52, 0.14%)集團也發現,基金客戶急於削減空頭頭寸,尤其是在交易所交易基金(ETF)等宏觀產品上。根據該公司主要經紀部門的數據,截至上週四的一周,ETF的空頭頭寸減少了8.5%,空頭回補規模創下2021年3月以來的最大水平。

上述數據表明,在低於預期的通脹數據公佈後,被迫平倉的空頭可能幫助推動了市場反彈。約翰·施萊格爾(John Schlegel)等摩根大通分析師指出,這類似於7月和8月發生的事情,當時大量空頭被迫回補頭寸演變成廣大投資者對美股真正的追逐。

他們在上週五給客戶的一份報告中寫道:

“市場上漲而對沖基金卻表現落後的情形,往往會導致類似於'追尾'的行為。在近期的反彈之前,基金的持倉非常低,而反彈之後,空頭敞口仍然很高,且還沒有足夠的回補來說明下跌行情已經結束。”

就高盛今年的做空交易而言,即使美股近期的反彈態勢十分瘋狂,但其做空策略仍沒有受到太大衝擊。在截至8月中旬的兩個月裡,標普500指數上漲了17%,而高盛統計的一籃子最受對沖基金空頭喜愛的股票組合同期飆升了45%。這一次,這一籃子股票仍未在更長的時間範圍內蒙受過多損失。

Schlegel和他的團隊表示,美股任何進一步的上漲都可能會迫使更多的空頭回補,這反過來會為其漲勢提供動力,並促使基金經理重新考慮他們的看跌立場。根據他們的估計,過去四個星期累計的空頭回補規模尚未達到偏離歷史均值的極端水平。

儘管最近出現空頭平倉,但快錢(投機性短期資金)的股票敞口仍保持謹慎。高盛數據顯示,從廣義上看,對沖基金的淨槓桿率處於一年區間的第24個百分位數。

高盛集團董事總經理斯科特·魯布納(Scott Rubner)表示,這些數據凸顯了防禦性基金經理面臨的一個主要風險:即威脅其年度業績的年底反彈。

他在周五的一份報告中寫道:

“市場上的客戶不會有錯失良機(FOMO)的擔憂,但如果股市在年底前繼續反彈,基金經濟就會有FOMU(擔心業績不佳)的情緒。由於缺乏相應的風險敞口,痛苦交易將增加。”

責任編輯:郭明煜