2%遙不可及!高盛(382.36, -2.81, -0.73%):美聯儲將不得不上調通脹目標

來源:華爾街見聞 韓旭陽

高盛及多位經濟學家認為,儘管通脹水平似乎的確在按照美聯儲的目標逐步回落,但如果美聯儲執意朝著2%這一目標前進,將帶來巨大的經濟風險,把通脹目標提高到3%甚至更高才是最理想(17.97, -1.00, -5.27%)的。

經濟衰退的後果太可怕,美聯儲“曲線救國”可能才是最佳策略。

上週四,美國勞工部公佈數據顯示,美國10月CPI同比上漲7.7%,較前值的8.2%大幅回落,為1月份以來的最低水平;核心CPI同比上漲6.3%,也好於市場預期的6.5%,較前值6.6%回落。

疲弱的通脹數據大大鼓舞了市場情緒,當日美股指數紛紛創下2020年4月以來的最大單日漲幅。分析指出,支撐美聯儲繼續激進加息預期的基石是美國通脹,若通脹以比預期更快的速度下滑,美聯儲放緩加息步伐的空間將更大。

然而,這也引發了許多經濟學家更長遠的思考:通脹水平似乎的確在按照美聯儲的目標逐步回落,但如果美聯儲執意朝著2%這一目標前進,將帶來巨大的經濟風險——實際利率的不斷上升將使經濟遭受顯著破壞,並使公共財政惡化,風險資產也面臨巨大挑戰。

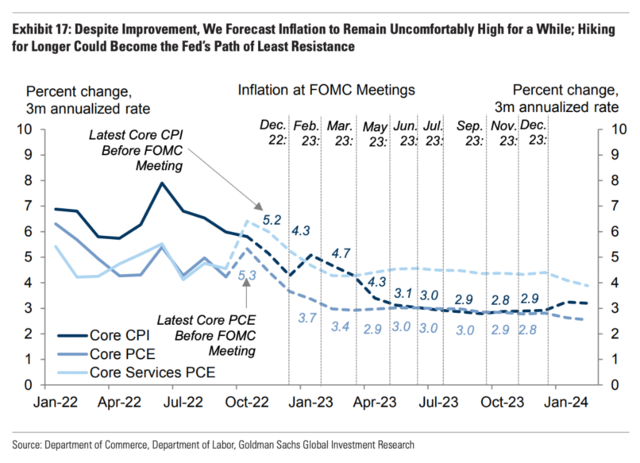

基於此,高盛和多位經濟學家認為,美聯儲非常有可能將通脹目標調整到3%甚至更高。好消息是,高盛也預計核心PCE通脹將逐步下降,從目前的5.1%降至明年年中的3.5%左右,到明年12月降至2.9%。

美聯儲將上調通脹目標

如果美聯儲執意要將通脹率降至2%,將付出巨大的代價。

高盛在最新的研報中指出,對於過去幾個月市場一直爭論不休的美國2023年的經濟前景,10月核心通脹率的放緩是一個重要的轉折點,它降低了最不利的粘性通脹和高通(120.79, -0.64, -0.53%)脹(6-10%)的風險。

高盛認為,鑑於大多數人都認為通脹率不太可能快速下降到2%,從維持就業水平或公共債務可持續性的角度來說,將G10集團的通脹目標提高到3-4%的範圍可能會更加理想。如果通脹率在6-10%的範圍內保持粘性,2%的目標是不可能實現的。

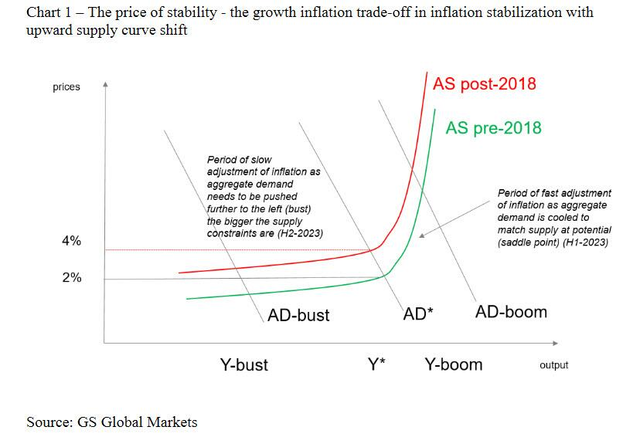

高盛表示,因去全球化、投資不足、和製裁等因素,全球供給曲線目前已經向右平移,可能已經將定義潛在產出的通脹水平的供給曲線鞍點(臨界點),從2%移動到3.5-5%的範圍。

高盛表示,在這種情況下,將經濟放緩至潛在水平無法滿足2%的通脹目標。隨著供給曲線在負產出缺口水平上趨平,將通脹率提高到2%的產出和社會成本將不成比例地增加,為通脹目標水平的修正提供了理由。

高盛指出了政策制定者面臨的兩難境地:要么保持通脹目標不變,經濟和市場將遭受破壞;要么提高通脹目標,享受經濟的短暫“黃金時代”。

基於實際利率水平,高盛認為,各國2023年的經濟增長、通脹和財政前景將出現顯著差異,這將取決於G10集團央行堅持或偏離2%的通脹目標。如果實際利率顯著降低(即G10集團央行在2023年第一季度暫停加息),將會出現:

實際經濟增長反彈;G10國家通脹率放緩至3.5-5.0%的範圍;財政狀況轉好,衡量一國償還債務能力的指標——公共債務與其GDP之比下降;股市反彈,美元疲軟;信貸息差收窄,資本流向新興市場資產。

如果實際利率持續上升(G10集團央行持續加息,直到核心通脹率顯著回落至2%的目標水平):

實際經濟增長在2023年上半年崩潰;通脹達到但也可能低於2%的目標,財政狀況惡化,公共債務與GDP之比上升;

在這種環境下,風險資產面臨的挑戰將持續下去,直到政策轉向以穩定經濟衰退。

對比之下可以發現,如果美聯儲為了遏制通脹而使實際利率持續上升,對經濟的破壞性是非常顯著的。

通脹率2%=失業率6.5%?

事實上,高盛並不是喊出“美聯儲需要降低通脹目標”的第一個聲音。

今年9月,在發表在媒體網站的一篇專欄文章中,美國白宮經濟顧問委員會前主席Jason Furman 通過總結三位經濟學家的一篇論文指出,如果要將通脹水平降至2%,美國可能需要在兩年內容忍近6.5%的高失業率。

這篇論文被稱為是“2022年最可怕的經濟學論文”。論文指出,勞動力市場仍然非常緊張,潛在的通脹率非常高並且可能會繼續上升,而且需要數年的高失業率才能控制通脹。

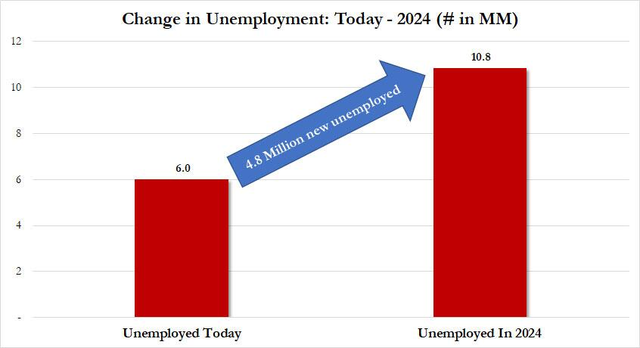

具體來看,Furman 表示,如果失業率符合FOMC在6月份的預測中值,即失業率將上升至4.1%,那麼到2025年底,通脹率仍將在4%左右;屆時,要使通脹率降至美聯儲2%的目標,2023年和2024年的平均失業率需要達到6.5%左右。

目前美國的失業率為3.7%,假設美國勞動力適度增加,換算成絕對數字,到2024年6.5%的失業率意味著失業工人數量將達到1080萬,比今天的600萬激增80%。

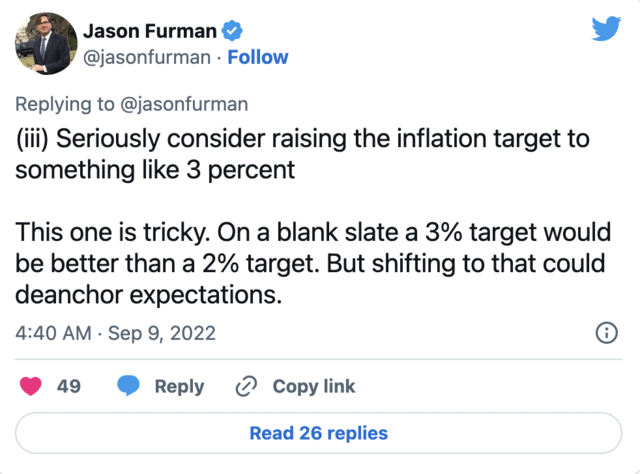

Furman 認為,通脹率穩定在3%可能比穩定在2%更健康。因此,儘管對抗通脹應該是美聯儲目前的首要核心任務,但其應該在某個時候重新評估這場鬥爭中“勝利的意義”。

11月4日,TS Lombard 首席策略師Steven Blitz 也在報告中指出,美聯儲已經在很大程度上造成了經濟衰退,但這一切都不會改變其即將採取的行動。然而,對就業的衝擊意味著,美聯儲的加息週期將面臨巨大的調整,“我一直認為美聯儲最終會將通脹目標提高到3%”。鮑威爾無法像沃爾克那樣,在很長一段時間內保持高失業率和低經濟增長率。

預計美國通脹率明年將大幅下降

另一方面,好消息是,高盛預計美國通脹率在明年將顯著回落。

高盛經濟學家Jan Hatzius 等在周日發布的研報中表示,核心PCE通脹將逐步下降,從目前的5.1%降至明年年中的3.5%左右,到明年12月降至2.9%。

高盛的預測主要基於三個原因:

一是商品部門供應鏈短缺的緩解;二是住房通脹在重新開放後達到頂峰;三是勞動力市場持續再平衡推動工資增長放緩。

首先,高盛認為,供應鏈中斷和航運擁堵在2022年將顯著緩解,汽車和消費品庫存已從極度低迷的水平反彈。半導體的供應改善尤其顯著,汽車微芯片出貨量目前比2019年高出42%——這已經促使二手車價格指數下降了5%,高盛預計到2023年還會下降15%。

另外,高盛預計新車價格也將開始下降——反映了芯片供應的增加,以及新車價格不再比二手車便宜。大宗商品價格下跌和美元走強,也將在更大範圍內推動核心商品通脹走低。

高盛預計核心通脹下降的第二個原因是住房通脹將在明年春天見頂。美國租房市場的強勁需求已經引發了供應面的反應:100萬套公寓正在營造中或獲得許可,創下自1974年以來最高水平。高盛認為,因此出租房的空置率開始反彈,可能在明年恢復到疫情前的水平。

第三個原因是工資增長放緩。高盛預計到2023年底,這將減輕服務業通脹的上行壓力。勞動力市場的再平衡已經在降低工資增長,特別是在零售和休閒等就業差距大幅縮小的行業。高盛預計,到2023年底,工資同比增幅將下降1.5%至4%,有助於減緩勞動密集型服務業的通脹。

值得注意的是,高盛認為明年核心服務業通脹率只會溫和下降,到明年12月仍將保持在4.4%的高位。這反映出,今年晚些時候住房通脹將有所放緩,但增速仍在上升,同時醫療保健通脹將全面上升,美國聯邦醫療保險費用可能出現至少15年來的最大漲幅。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

責任編輯:郭明煜