Robinhood(HOOD. US)最初在第三季度財報公佈后小幅走高,但在FTX交易所的代幣FTT暴跌和幣安提議收購FTX震動加密市場之後,該股股價逆轉了走勢,截至周三收盤,該股收跌13.76%,報8.4美元。

圖1

圖1

據瞭解,Robinhood的股價在過去一年裡一直在快速下跌,然而,隨著基本面顯示出明顯的改善跡象,該股股價是否已經觸底? 分析師Julian Lin認為,Robinhood在股價是銷售額的8倍及凈現金占市值的56%的情況下,該股估值已經足夠便宜,且值得購買。

FTX發生了什麼?

在深入分析Robinhood之前,先討論一下FTX交易所的代幣FTT。 據悉,隨著大投資股東幣安出售所持股份的消息傳出,「幣圈馬斯克」 Sam Bankman-Fried(SBF)的FTX交易所的交易代幣FTT在短短幾天內暴跌80%,導致了FTX的流動性緊縮,隨後幣安創始人趙長鵬在推特(53.70.00, 0.00%, ) 確認了該公司有意收購FTX,並提供了急需的流動性。

很明顯,儘管加密貨幣市場已經出現了波動,但加密貨幣未來可能會出現更大的波動。 由於Robinhood在加密貨幣交易方面有很大敞口,其股票似乎承受了這一現實的影響。 不過,上述分析師預計加密貨幣交易量將在某個時候恢復,Robinhood也將從股票交易中獲利,並且該公司如今已經顯示出其基本面改善的真實跡象。

因此,該分析師認為,雖然Robinhood確實有加密貨幣敞口,但代幣FTT的崩盤似乎不應該困擾Robinhood投資者,尤其是在該股當前估值下。

Robinhood股票關鍵指標

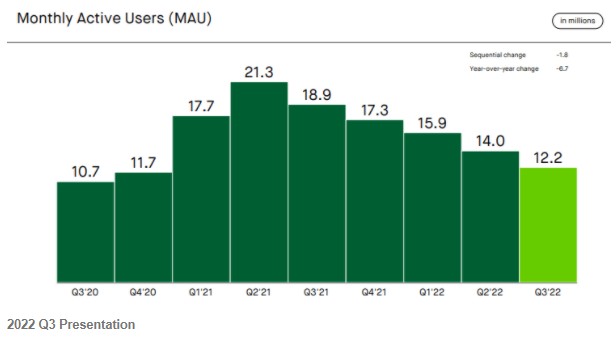

在第三季度財報中,Robinhood凈累計資金賬戶穩定在2,290萬,但這不是正確的指標,因為該公司的收入主要來自手續費。 相反,投資者應該關注月活躍使用者(MAU),因為Robinhood從活躍投資者那裡獲利最多,如圖2可見,該公司的MAU連續第5個季度下降。

圖2

圖2

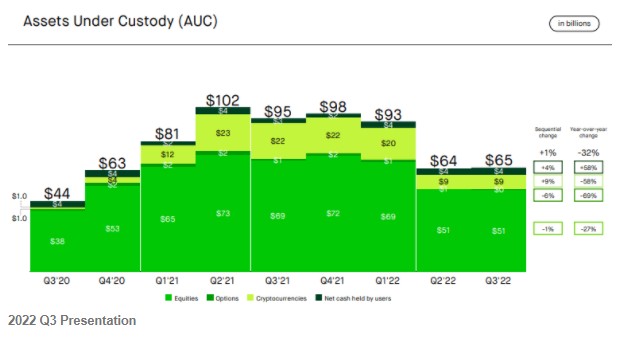

然而,我們有理由保持樂觀,因為Robinhood的託管資產在三個季度以來首次連續增長,考慮到所有資產類別的巨大波動性,這可能會讓一些人感到意外。

圖3

圖3

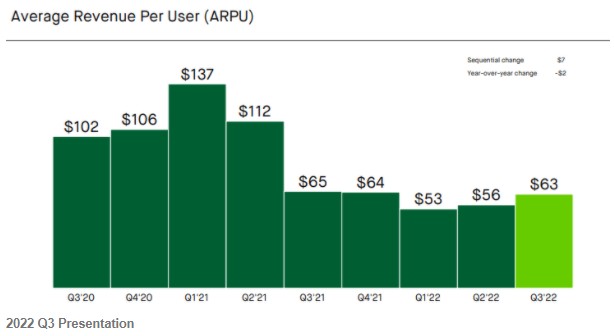

這一強勁勢頭的關鍵是凈存款增長27億美元,以及每使用者平均收入有所改善。

圖4

圖4

現在懷疑Robinhood是否已經度過了最糟糕的時期,剩下的使用者代表著更忠誠、更活躍的客戶,是否為時過早?

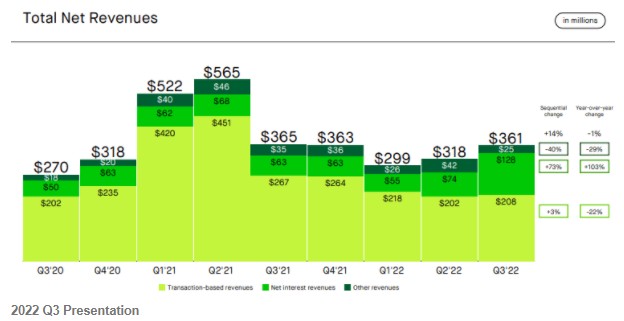

基本面跡象表明這一點是積極的。 這一強勁勢頭使得凈營收同比僅小幅下降,隨後實現了增長。

圖5

圖5

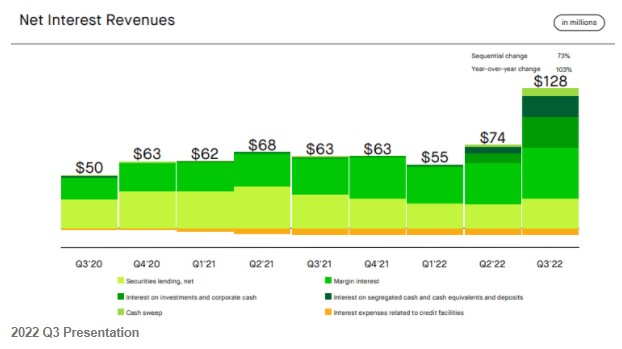

正如預期的那樣,Robinhood是利率上升環境的受益者,凈利息收入大幅增長。

圖6

圖6

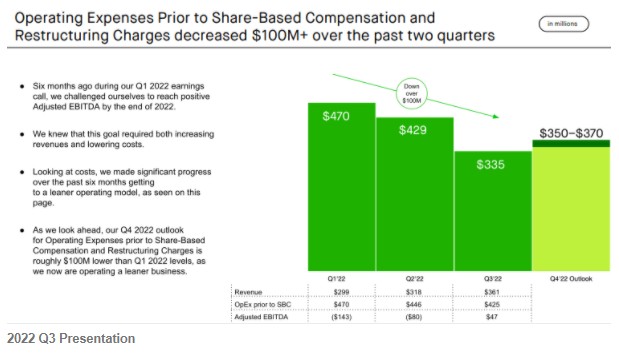

Robinhood在很大程度上由於估值和嚴重的運營虧損而崩潰,但該公司出人意料地在本季度實現了正的調整后EBITDA,顯示出在努力削減成本方面取得的進展。

圖7

圖7

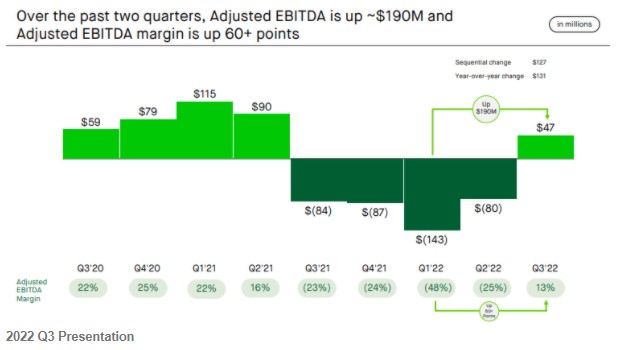

如圖8所示,4700萬美元的調整後息稅折舊攤銷前利潤是5個季度以來首次為正。

圖8

圖8

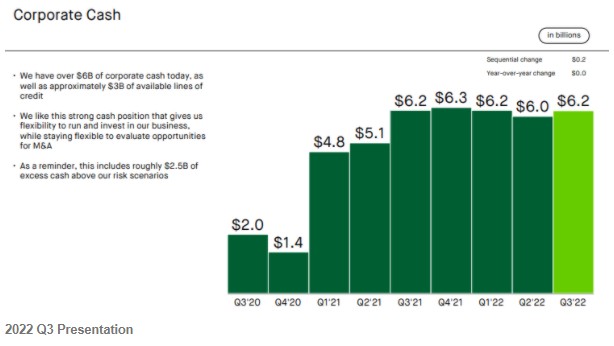

在財報電話會上,Robinhood管理層預測第四季度扣除股票薪酬的運營費用將小幅增加至3.7億美元,比年初低1億美元。 在現金流方面,Robinhood上季度末持有62億美元現金,沒有公司債務,這意味著凈現金約佔當前市值的56%。

圖9

圖9

Robinhood面臨的主要風險

儘管最近的報告表明,美國證券交易委員會(SEC)可能會允許訂單流支付(Payment for Order Flow,PFOF),但Robinhood仍然面臨著監管干預的風險。

此外,即使Robinhood保持正的調整后EBITDA,在公司達到GAAP盈利能力之前,持續的股權薪酬仍可能稀釋股東權益。 如果加密貨幣復甦理論需要太長時間,那麼股權稀釋就會毀了股東的盛宴。 同時,巨額凈現金頭寸有助於抵消這種風險,因為它為該公司贏得了大量時間來糾正錯誤,這一點值得商榷。

當然,如果Robinhood永遠無法恢復長期增長(執行風險),那麼未來的股價軌跡可能是0美元。 正如市場討論的那樣,投資於遭受重創的科技股的多元化投資組合,可能是利用科技股暴跌的最佳方式。 Robinhood(少量)正好適合這樣一個籃子,提供了一個高風險、高回報的科技機會。

總結

在新冠疫情期間,在MEME股熱潮中,Robinhood得到了很多壞名聲,儘管如此,該公司仍一直積極推出新功能。 雖然Robinhood現在已經面臨多個季度的MAU下降,但重要的是要記住,該公司一直是一家創新的經紀公司,且在疫情期間其使用者快速增長。

圖10

圖10

如今,隨著科技泡沫的破裂,以及人們越來越懷疑該公司能否在嚴峻的宏觀經濟環境和用戶數量不斷減少的情況下生存下來,市場打壓了該公司的股價。 但在暴跌之後,Robinhood目前股價還不到其銷售額的8倍。

圖11

圖11

這還不包括56%的凈現金頭寸。 Robinhood的收入獲利率很高,這意味著如果該公司的MAU能夠恢復增長,那麼運營槓桿最終應該會帶來豐厚的運營獲利率。

上述分析師認為該公司可以在長期內實現30%的凈獲利率,並恢復到20%的增長率。 按照1.5倍的市盈率(PEG比率)計算,公允價值是該股銷售額的9倍左右,在考慮到未來幾年的增長和(5.230.03, 0.58%, )凈現金狀況后,表明該股有足夠的上行空間。

責任編輯:郭明煜