來源:華創證券 作者:張瑜、付春生

一則體現為健康保險數據的調整,二則體現為租金漲價的韌性。前者是本月核心通脹減速的重要拖累項,後者是支撐後續通脹韌性的根源。

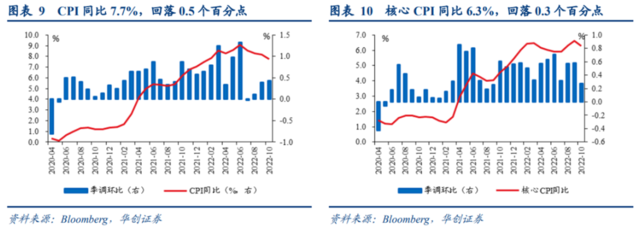

事項:10月美國CPI同比7.7%,預期8%;核心CPI同比6.3%,預期6.5%。季調CPI環比0.4%,預期0.6%;季調核心CPI環比0.3%,預期0.5%。

主要觀點

在10月美國通脹數據回落的背後,有兩個“細節”值得關注,一則體現為健康保險數據的調整,二則體現為租金漲價的韌性。前者是本月核心通脹減速的重要拖累項,後者是支撐後續通脹韌性的根源。接下來,我們詳細論述。

為何10月美國CPI通脹同環比超預期放緩?

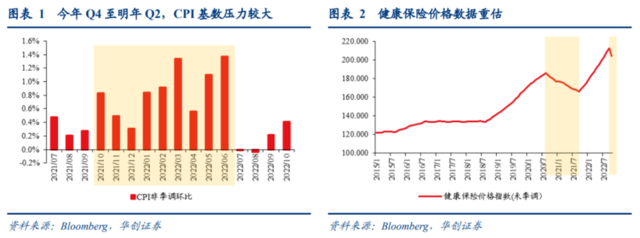

一是高基數效應。去年Q4至今年Q2,CPI環比依次為0.5%、1%、1%,這意味著,從當下到明年二季度,CPI均面臨較高的基數壓力。

二是耐用品價格明顯下跌,比如二手車、家具、家用設備、珠寶手錶等,利率上行以及家庭消費結構再平衡對商品尤其是耐用品消費的影響或在持續顯現。單二手車價格就環比下降了0.9%,拖累CPI下降約0.1個百分點。

三是健康保險帶動醫療服務價格轉跌。醫療服務價格由上漲1%轉為下跌0.6%,對CPI的影響由拉動0.07個百分點轉為拖累0.04個百分點。主要原因在於BLS將醫療保險D計入了健康保險,相當於減少了居民的處方藥物和相關保險支出,會拉低醫療通脹。目前還不確定此次調整的影響會持續多久,但本質上,這只是技術性因素,對通脹韌性的判斷影響不大。

從CPI租金細節看美國通脹的韌性

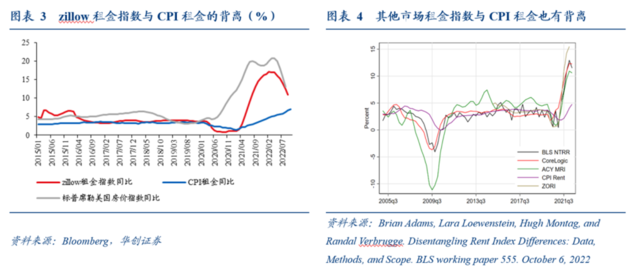

10月租金環比上漲0.7%,仍維持高位。最近半年,CPI租金與市場租金指數同比持續背離,前者今年以來持續上行,而後者在今年1季度已經見頂,若以後者作為同步觀察指標,會出現明顯誤判。兩者背離的原因在於:

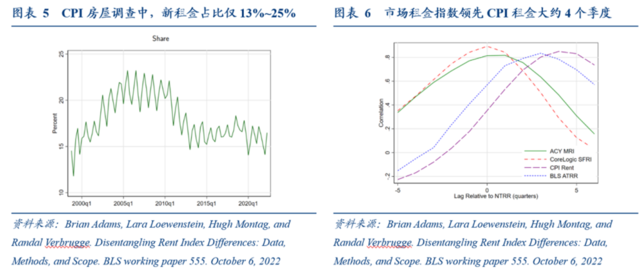

一是涵蓋的租金明顯不同,這是兩者走勢差異最主要的來源。多數市場租金指數僅反映新簽約租金的變化,也因此與房價走勢更加一致;而CPI租金不僅既包括新簽約租金,還包括持續租金,後者粘性更強。在BLS房屋調查的樣本中,新租金的佔比大約只有13~25%,而持續租金佔比約75%~87%。

二是租金變化的計算方法差異。CPI租金單月變化率的計算是先算6個月變化率,再開6次方根算單月變化,故其變化更為緩慢。而市場租金則不同,多數市場租金指數是直接計算單月的變化率,對租房市場變動的反映更快。

上述因素影響下,CPI租金變動明顯滯後於市場租金指數,據估計,市場租金指數大約領先CPI租金4個季度,可作為CPI租金的前瞻指標。市場租金指數同比大多在今年1季度末見頂,對應CPI租金大約是明年1季度末見頂。這一微觀上的線索,與宏觀層面的勞動力市場對通脹的指引一致,我們在《美國通脹何時才算看到“勝利曙光”?》有過闡述。

美國通脹回落方向確定,但幅度未必很快

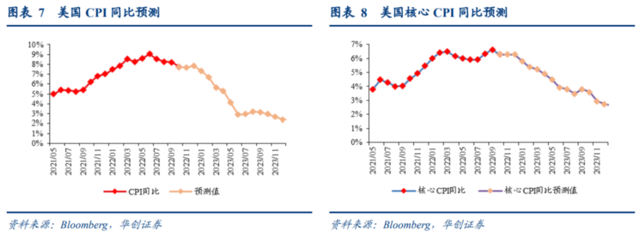

基於租金細節,核心通脹漲價韌性至少會持續到明年1季度,所以即便是在高基數下,通脹回落速度可能也不會很快。預計美國CPI同比和核心CPI同比的中樞在明年1季度分別回到6.3%、5.5%左右,在明年2季度回到4%、4.4%左右,明年3季度回到3%、3.5%左右,明年四季度回到2.5%、3%左右。

就貨幣政策而言, 10月通脹改善給聯儲加息放緩的預期增添了證據,但單月數據可能不足以證明,美國通脹已有實質性的下降,鑑於聯儲當下政策操作的“數據依賴”,市場對聯儲加息路徑及終點的下修預期,或還需要更多的通脹數據佐證。並且考慮到未來半年美國通脹讀數依然很高,通脹預期也尚未明顯降溫,為了防止通脹的自我固化,“higher for longer”依然是必要的。

一 美國通脹為何低於預期?

10月美國CPI通脹數據超預期放緩,同比讀數大幅下行,環比漲價壓力也有所改善。分析下來,主要有以下幾個方面的原因:

一是高基數效應。CPI環比從去年四季度開始大幅上漲,持續至今年二季度。這意味著,從當下到明年二季度,CPI均有較大的基數壓力。去年Q4至今年Q2,CPI未季調環比依次為0.5%、1%、1%,只有後續環比漲幅不超過去年同期,CPI同比就會一直下行。

二是耐用品價格明顯下跌,比如二手車、家具、家用設備、珠寶手錶等,利率上行以及家庭消費結構再平衡對商品尤其是耐用品消費的影響或在持續顯現。單二手車環比下降0.9%,就拖累CPI下降約0.1個百分點。

三是健康保險帶動醫療服務價格轉跌。醫療服務價格由上漲1%轉為下跌0.6%,對CPI的影響由拉動0.07個百分點轉為拖累0.04個百分點。主要原因在於BLS對健康保險價格的重估:將醫療保險D(Medicare Drug)計入了健康保險,相當於減少了居民的處方藥物和相關保險支出,會拉低醫療通脹。這種情況在2020年10月也發生過,當時計入了Medicare Advantage,然後從20年10月至21年9月,健康保險的價格都是下跌的。目前還不確定此次調整的影響會持續多久,但本質上而言,這只是技術性因素,對通脹韌性的判斷影響不大。

二 從租金細節再審視美國通脹韌性

(409.91, 5.85, 1.45%)

商品價格趨於下跌,保險價格數據重估,一定程度上會邊際影響核心通脹下行,但住房通脹(shelter inflation )作為CPI中佔比最大的分項(32% ),才是通脹韌性的最主要根源,也是最應該關注的,其走勢將主導核心通脹及整體通脹的形態。

我們從租金細節的微觀角度再次對美國通脹韌性進行評估,結果表明,本輪美國整體通脹基本已在今年2季度末見頂,核心通脹在3季度見頂,但是回落的速度不會太快,中性預計美國CPI同比和核心CPI同比的中樞,在明年1季度分別回到6.3%、5.5%左右,在明年2季度回到4%、4.4%左右,明年3季度回到3%、3.5%左右,明年四季度回到2.5%、3%左右。

(一)CPI租金與市場租金背離

租金在CPI中佔比最大,對租金的測量是否合理,直接影響到整體通脹的度量是否準確,進而對貨幣政策以及金融市場都有極其重要的影響。但最近半年以來,CPI租金與市場租金指數的走勢卻出現了背離,以市場租金指數作為CPI租金預測的實時指引,也會出現誤判:低估CPI租金的韌性。

以zillow租金指數與CPI租金走勢為例,前者在今年1季度已隨房價見頂而回落,從17.2%下行至11%;而後者卻一路上行,從4.8%上行至7%。再看其他一些市場租金指數,也基本是今年1季度見頂。這種情況在2009年以及2020年的下行過程中也出現過,CPI租金的反彈明顯慢於市場租金指數。

(二)為何CPI租金比市場租金更具韌性?

CPI租金比市場租金指數走勢更具有韌性的原因不在於樣本代表性差異,而在於:

一是涵蓋的租金明顯不同,這是兩者走勢差異最主要的來源。多數的市場租金指數僅反映新簽約租金的變化,也因此與房價走勢更加一致;而CPI租金不僅既包括新簽約租金,還包括持續租金(續租),由於更換租房存在機會成本,後者粘性更強。在BLS房屋調查的樣本中,新租金的佔比大約只有13~25%,而持續租金佔比約75%~87%。

二是租金變化的計算方法差異。在CPI房屋調查中,將住房單元分為6個子樣本(panel 1~panel 6),租金6個月調查一次(美國房租的持續期以6個月和12個月為主),panel 1是1月和7月調查,panel 2是2月和8月,以此類推。因此,CPI租金單月變化率的計算是,先計算6個月變化率,再開6次方根算單月變化,由此CPI租金的變化更為緩慢。而市場租金則不同,多數的市場租金指數是直接計算單月的變化率,對租房市場變動的反映更快。

在上述因素影響下,CPI租金的變動明顯滯後於市場租金指數,據Brian Adams等人[1]的估計,市場租金指數大約領先CPI租金3-4個季度,可以作為CPI租金變動的前瞻指標。因此,市場租金指數同比大多在今年1季度末見頂,對應CPI租金大約是明年1季度末見頂,這一微觀上的線索,與宏觀層面的勞動力市場對通脹的指引一致,我們在《美國通脹何時才算看到“勝利曙光”?》有過論述。

(三)通脹回落方向確定,但幅度未必很快

CPI租金的細節告訴我們,核心通脹的韌性至少會持續到明年1季度,基於此對美國通脹動態進行展望更新。結果表明,雖然本輪美國整體通脹基本已在今年2季度末見頂,核心通脹在3季度見頂,即便是在高基數壓力下,回落的速度可能也不會很快。

中性預計,美國CPI同比和核心CPI同比的中樞在明年1季度分別回到6.3%、5.5%左右,在明年2季度回到4%、4.4%左右,明年3季度回到3%、3.5%左右,明年四季度回到2.5%、3%左右。

就貨幣政策而言,雖然10月數據是一個好消息,也給美聯儲加息放緩的預期增添了證據,但單月數據可能不足以證明,美國通脹已有實質性的下降,鑑於美聯儲當下政策操作的“數據依賴性”,市場對聯儲加息路徑及終點的下修預期,或還需要更多的通脹數據佐證。並且考慮到未來半年美國通脹讀數依然很高,通脹預期也尚未明顯降溫,為了防止通脹的自我固化,“higher for longer”依然是必要的。

三 10月美國CPI數據述評

(一)通脹讀數下行幅度超預期

10月美國CPI同比從8.2%下行至7.7% ,核心CPI同比則從6.6%回落至6.3% ,CPI同比和核心CPI同比均明顯低於海外一致預期。

10月美國CPI同比7.7%,彭博預期8%,前值8.2%;核心CPI同比6.3%,彭博預期6.5%,前值6.6%。

10月季調CPI環比上漲0.4%,預期0.6%,前值0.4%;季調核心CPI環比上漲0.3%,預期0.5%,前值0.6%。

(二)耐用品價格下跌,房租漲價動能不減

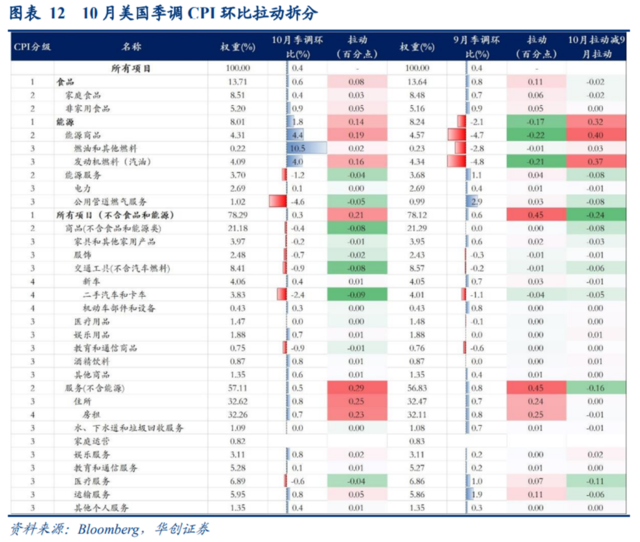

同比來看,汽車、天然氣和醫療服務價格漲幅收窄,帶動CPI下行;房租和運輸服務價格漲幅擴大,是CPI的邊際拉動項。

受家庭食品價格影響,食品價格漲幅從11.2%回落至10.9%,邊際影響CPI下降0.04個百分點。食品價格漲幅已連續兩個月放緩,隨著後續基數逐步走高以及食品漲價趨緩,預計本輪食品通脹大概率已經見頂。

能源價格同比從19.8%回落至17.6%,邊際影響CPI下降0.13個百分點。細分來看,主要是電力和天然氣價格漲幅回落,汽油價格漲幅基本持平前值。

服務價格上漲6.7%,持平前值,租金和運輸服務價格漲幅擴大抵消了醫療服務價格漲幅下降的影響。租金漲幅從6.7%升至7%,邊際拉動CPI上行0.09個百分點;運輸服務價格漲幅從14.6%升至15.2%,邊際拉動CPI上行0.03個百分點。而醫療服務價格漲幅從6.5%回落至5.4%,邊際影響CPI下降0.08個百分點。

環比來看,汽油價格和房租是主要拉動,耐用品和醫療服務是拖累。房租漲價動能不減,仍構成美國通脹的韌性支撐;耐用品價格幾乎全部下跌,利率上行以及家庭消費結構的再平衡的影響持續顯現;醫療服務價格下跌則是健康保險數據調整的影響。具體來看:

非核心:汽油價格由下跌4.8%轉為上漲4%,11月前兩周美國汽油零售價較10月均價下跌了0.3%,短期呈震盪走勢,但預計四季度油價有可能反彈,需警惕汽油價格再次上漲的風險。天然氣價格由上漲2.9%轉為下跌4.6%。食品價格上漲0.6%,漲幅繼續回落,食品漲價動能大概率已經趨緩。

核心商品:耐用品價格幾乎全部下跌,利率上行以及家庭消費結構的再平衡,對耐用品消費的抑制持續體現。耐用品中跌幅較大的有:汽車(-0.9%,前值0.2%)、家具(-0.4%,前值0%)、珠寶手錶和醫療設備等其他耐用品(-1.5%、前值1.7%)。非耐用品中的服裝價格跌幅也有所擴大(-0.7%,前值-0.3%)。

住所租金:租金漲幅維持高位,上漲0.7%,前值0.8%。租金項的漲價粘性,是核心通脹最重要的支撐。租金漲幅的回落,至少要等到明年1季度才能看到。

其他服務項:受健康保險價格下跌影響,醫療服務價格由上漲1%轉為下降0.6%;公用事業(0%,前值0.7%)和運輸服務(0.8%,前值1.9%)價格漲幅明顯回落;娛樂服務(0.8%,前值0.2%)價格漲幅擴大;其餘服務項價格變動不大。

責任編輯:李桐

責任編輯:李桐