作者丨吳斌

編輯丨和佳

圖源丨新華社

超預期回落的美國通脹數據終於讓美聯儲鬆了一口氣。

當地時間11月10日,美國勞工統計局公佈的數據顯示,美國10月CPI同比上漲7.7%,低於市場預期的7.9%,9月為8.2%。10月CPI環比上漲0.4%,也好於市場預期的0.6%,9月為0.4%。能源服務和二手車成本顯著下降,導致CPI數據低於預期。

在剔除波動較大的食品和能源價格後,10月核心CPI同樣表現不俗,同比上漲6.3%,好於市場預期的6.5%,9月為6.6%。核心通脹環比上漲0.3%,租金成本上升是主要因素,好於市場預期的0.5%,9月為0.6%。

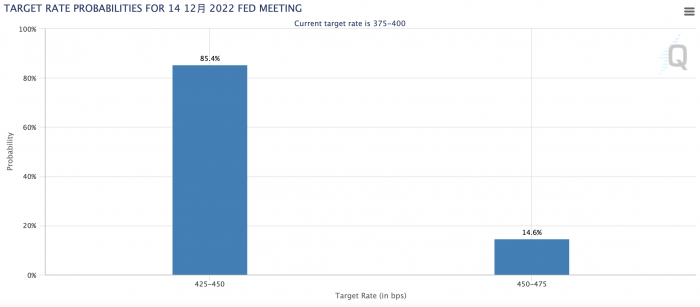

在通脹數據公佈前,市場對12月加息幅度的分歧不小,加息50個基點和75個基點的概率為五五開。但在通脹數據公佈後,12月加息75個基點的概率已降至不足20%,美元指數(106.6143, 0.2109, 0.20%)下挫,美股跳漲,黃金短線拉升。

來源:芝商所

來源:芝商所

嘉盛集團資深分析師Joe Perry對21世紀經濟報導記者表示,預計未來幾個月核心通脹環比增速將維持在0.3%-0.4%的區間,明年將小幅回落至0.2%-0.3%。維持在0.2%左右的環比增速將是美聯儲希望看到的較為合意的水平。美聯儲承擔穩定物價和充分就業的雙重任務,目前的重點仍偏向於穩定物價,將遏制通脹作為首要任務。

另一方面,在跨過中性利率後,美聯儲加息的步伐大概率將逐漸放緩,時間點或在12月。國金證券首席經濟學家趙偉對21世紀經濟報導記者分析稱,高強度加息或步入尾聲,政策態度的邊際緩和將成為下一階段的焦點。作為影響核心通脹的關鍵變量,房價、薪資增速的頂點均已出現,意味著美聯儲大幅上修終點利率的概率不大。再考慮到固定利率主導下,貨幣“緊縮”效應存在滯後性、有可能在2023年及以後集中加速顯現,也將反過來影響加息步伐。

艱難加息之路還要繼續走

儘管美國10月通脹數據出現回落,但仍處於數十年高位附近,美聯儲仍要“溫柔加息”,暫停加息需要通脹出現更大幅度回落。

目前抗通脹仍是美聯儲首要目標。里士滿聯儲主席巴爾金9日表示,美聯儲將竭盡所能讓通脹回到2%的目標水平,不會坐等通脹自行回落。通脹回歸正常的速度如果緩慢,可能威脅到通脹預期的穩定。“美聯儲不能聽任通脹惡化和通脹預期上升,如果我們因為擔心經濟衰退而畏首畏尾,那麼通脹會進一步升高,需要採取更多限制性措施。我們知道通脹是痛苦的,每個人都討厭它,我們正在盡一切努力使通脹回到2%的目標。”

激進者甚至預測,利率最終將達到6%。FHN Financial利率策略經理Jim Vogel表示,美聯儲很難在未來的四五個月裡看到物價出現他們想要的好轉,即使回落可能也不足以讓官員們滿意。為了確認控制通脹,利率將達到6%。

無獨有偶,因精確預測“通脹失控”而名聲大噪的美國前財政部長薩默斯也認為,鑑於目前美國經濟依然強勁,美聯儲可能需要將利率提高至6%或更高來控制通脹。“我正在提高對終端利率可能升至多高的看法,雖然這不是我所期望的,但如果最終利率達到6%或更高,我也不會感到驚訝。”

在美聯儲連續四次激進加息75個基點後,通脹前景仍未明朗,後續的政策走向分歧也越來越大。美聯儲三號人物、紐約聯儲主席威廉姆斯就直言,在美聯儲繼續努力將物價恢復到理想水平之際,長期通脹預期仍相對穩定,這是個好消息。另一方面,通脹的不確定性也在增加,人們對未來通脹的看法分歧越來越大,甚至有相當一部分人預計未來會出現通縮。

目前美聯儲鷹派代表呼籲繼續加息抗通脹。明尼阿波利斯聯儲主席卡什卡利表示,美聯儲的政策制定者正努力實現美國經濟軟著陸,但不會在遏制高通脹方面退縮。“我們的責任是實現我們的雙重目標:物價回穩和就業最大化。我們現在離雙重目標還有很長、很長、很長的路要走,這就是為什麼任何關於戰略轉向的討論都完全為時過早。”

當然,鴿派的聲音也逐漸浮現。芝加哥聯儲主席埃文斯發出了明顯的鴿派信號,即使未來幾個月的通脹增速繼續超出預期,考慮到美聯儲已經將利率升到這麼高的水平,現在也是時候開始放慢加息速度了。“如果你不開始考慮調整速度,也不將滯後因素納入考慮……那麼接下來你就會發現,聯邦基金利率將達到非常高的水平。”

衰退前景或對加息形成掣肘

整體而言,美聯儲接下來大概率會放緩加息步伐,並在明年某個時候暫停加息。

今年美聯儲已累計大幅加息375個基點。11月2日,美聯儲連續4次激進加息75個基點至3.75%-4%,鮑威爾警告稱,利率距離適宜水平還有一段路,現在討論美聯儲何時可能暫停加息“為時過早”,美聯儲將轉向“更緩慢、更長時間”的加息方式,最終利率水平將高於先前預期。

持續的加息也勢必會加劇經濟衰退風險。美國銀行警告稱,美聯儲面臨著給國內灼熱勞動力市場降溫的艱鉅任務,強勁的工資增長幾乎沒有放緩的跡象,而激進的加息最終將使美國經濟陷入比歐洲更嚴重的衰退。

在趙偉看來,當下美國經濟動能已明顯轉弱,製造業PMI新訂單指數領先實際GDP同比3個季度左右,目前已持續回落4個季度,並連續4個月跌破50%榮枯線,“衰退”漸行漸近,或對加息形成掣肘。

此外,之前一直強勁的非農數據也已經呈現出疲態。11月4日,美國勞工部公佈10月份非農報告,就業人數增加26.1萬人,高於預期,失業率升至3.7%,高於預期的3.5%。趙偉分析稱,10月非農“挑大樑”的服務業新增就業大幅下滑,就業市場也已經出現明顯降溫。領先指標職位空缺數已見頂回落,就業“降溫”乃大勢所趨。

作為美國經濟“遮羞布”的就業市場走弱,意味著美聯儲緊縮的“底氣”越發不足。趙偉提醒,高利率環境仍將持續壓制地產市場及相關消費,疫情“長尾”效應對就業市場等的製約也在逐步顯現,疊加去庫周期的開始等,共同加速經濟動能下滑。

各大機構也對美國經濟前景不太樂觀。瑞銀預計美國明年實際GDP將收縮大約1%,失業率將在2024年達到5.5%。由於通脹短期仍然高企,瑞銀預計美聯儲將在接下來的兩次議息會議中分別加息50基點,然後暫停加息,並在明年三季度開始降息。

摩根士丹利分析師Seth Carpenter則預測,美聯儲將於明年12月進行首次降息,並於2024年結束縮表。如果經濟陷入衰退,美聯儲可能考慮大幅降息100個基點或更多。

儘管市場對未來具體前景仍有分歧,但大方向似乎已逐漸明朗。美國經濟衰退已經從之前的小概率事件變成了大概率事件,美聯儲接下來將放慢加息步伐,明年大概率將暫停加息,具體時間將取決於接下來的經濟數據。

責任編輯:郭建