來源:華爾街見聞

“財政版QE”可能會增強美聯儲實施縮表計劃的能力,因為它將顯著降低流動性不足帶來的不穩定風險。

盼不到鮑威爾的鬆口,華爾街轉而對“財政版QE”越來越期待。

美國政府債券的投資者正在敦促美國財政部干預市場,希望在經歷數月的美債價格劇烈波動和低流動性之後,本週財政部能夠釋放回購美債的信號,以呵護流動性缺乏的美債市場。

按照慣例,美國財政部將於美東時間11月2日週三上午8:30(即FOMC公佈利率決議前幾個小時),公佈與財政部季度再融資相關的額外融資細節。

美國財長耶倫表示,她正在密切關注美債市場形勢。財政部還在10月中旬的一項調查中詢問一級交易商——直接從財政部購買債券的銀行,是否應該回購交易頻率較低的舊國債。

美國國債借貸諮詢委員會(TBAC)在8月份的一份報告中首次提出了回購的可能性,該報告強調了美國國債市場“收縮的深度”,這是衡量流動性的一個指標。

在上週與一級交易商討論了調查結果後,投資者、策略師和一級交易商預計財政部將在本週發布的文件中披露一些細節。

美債市場流動性問題2008年後就出現苗頭

今年以來,美聯儲大幅加息和正在進行的縮表計劃,以及美債市場最大的海外買家——日本央行,為了穩定匯率不得不選擇大幅拋售美國資產來維護匯率穩定,推動了美債收益率持續攀升。

美債價格的連續大幅下跌,使得美國商業銀行和人壽保險公司等許多傳統大型參與者紛紛迴避債務市場。

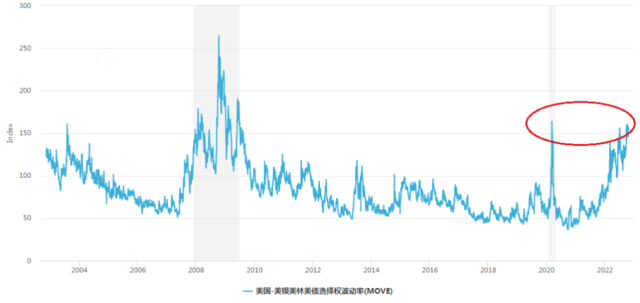

數據顯示,美國國債流動性已處於2020年3月以來的最低水平。

圖片來源:MacroMicro

圖片來源:MacroMicro

事實上,美債市場流動性問題從2008年全球金融危機以後就出現苗頭。

2008年後的補充槓桿率(SLR)要求銀行為持有美債留出資本金,這提高了它們持有美債的成本,導致這些大型金融機構持有美債的規模本就相對於整個市場有所下降,如今也不太願意充當做市商。

從那以後,對沖基金和量化交易公司開始在市場上發揮更大的作用,在銀行退出的地方介入。隨著市場結構的變化和國債市場規模成四倍增長,問題激增,包括2014年的閃電式反彈、2019年的回購危機和2020年3月的崩盤。

而當前的情況是,美債供給方面預計仍將大幅增加。

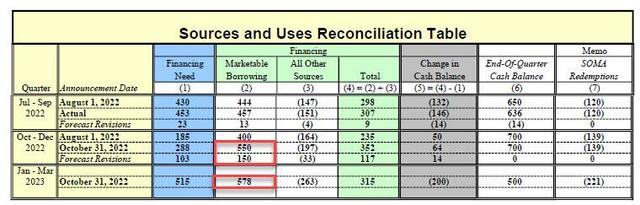

美國財政部披露,在當前的2022年10月至12月這個季度,美國財政部預計將藉入5500億美元的有價證券,比2022年8月宣布的高出1500億美元。

這還沒完,美國財政部對2023年1-3月當季借款的初步估計顯示,預計將新增借款5780億美元,預計明年3月底現金餘額為5000億美元。

換句話說,美國未來6個月將再發行1.1萬億美元美債。

這也難怪美銀策略師Mark Cabana、Ralph Axel等表示,只需一次沖擊,美債市場可能就會面臨來自“大規模強制拋售或外部突發事件”的運行層面挑戰。

這讓也美國財長耶倫不止一次的表示,“我們擔心(國債)市場缺乏足夠的流動性”。

可能是一石二鳥,但也存在爭議

對於“財政版QE”,華爾街是期待得兩眼放光。

華爾街見聞此前提及,“財政版QE”是財政部通過回購國債(贖回未到期的債務)向市場投放流動性。

Curvature的回購專家Skyrm認為,從作用來看,1 )“財政版QE ”通過購買流動性較低的債券提供流動性。財政部買入被市場淘汰的舊廉價證券,改善了市場交易商的資產負債表,使其有進一步擴張的能力。回購公告甚至能進一步帶動市場需求。例如,由於20年期債券被認為將回購計劃中獲益最多,該品種在調查發布後出現反彈。

2 )“財政版QE ”,理論上有三種方式融資:a賬面現金;b短期國債融資;c久期中性融資,(即財政部回購的任何政府證券都將被相同期限的債務所取代,以保持未償債務的加權平均期限不變。)在當前非財政盈餘和債務久期較長的背景下,b的概率更高。(當然這一點目前還是華爾街分析師關心的焦點,還需要等財政部的明確。)

如果採取短期國債融資,由於目前回購市場中短債直接作為一般抵押品,增加的短債供應將推高隔夜利率,並可能有助於更快地消耗逆回購用量(RRP )。

但如果短債供應能將流動性從RRP中驅逐出來,RRP可能將再度起到準備金緩衝墊的作用,這對金融系統穩定和風險資產有著極大的意義。

按照野村證券Charlie McElligott的測算,“財政版QE”的干預甚至可能觸發短期國債和股票趨勢策略空頭的強制平倉。這在當前空頭擁擠和多頭不足的市場中,即便不是之前空頭補倉的暴漲,也可能形成一輪明顯的反彈。

如果真是這樣的話,“財政版QE ”既平穩了流動性,又平穩了準備金。既能拯救了美債,也能拯救美股,不得不說是一石二鳥的妙招。

但是這畢竟需要財政部來擴表,也與美聯儲縮表的目標相違背。對於深陷QE飢渴症的歐美金融市場來說,QE或許能解決眼前的問題,但QE也會帶來更多問題。

在購買了過期的舊債券後,財政部必須同時用新債券替換它們,關於用什麼期限的債券去替代存在爭議。一些投資者認為新債券將是超短期、超流動性的國債,而一些投資者則認為新債券是到期時間與購買期限都相同的國債。

(4.85, 0.08, 1.68%)

他指的是美聯儲在2011年和2012年使用的一項政策,即出售所持債券,並用發行所得購買較長期債券,以降低利率和刺激經濟。

Abate表示,為了與之區分,美聯儲應“以類似發行取代類似期限”,這將保持平均債務期限不變。

“財政版QE”可能會增強美聯儲縮表的能力

分析人士認為,“財政版QE”可能會增強美聯儲實施縮表計劃的能力,因為它將顯著降低流動性不足帶來的不穩定風險。

美銀利率策略師Meghan Swiber表示:

“我們認為,這實際上使QT更有可能繼續,因為如果財政部能夠幫助解決市場流動性問題,這讓我們更有信心相信美聯儲能夠繼續推進緊縮政策。”

所以問題來了,這究竟是左手倒右手的損招,還是真能一石二鳥?

責任編輯:於健SF069