市場預計日本央行行長黑田東彥週五將堅持其超寬鬆政策,但這只會助長市場對進一步匯市干預和日本國債收益率最終上升的押注。

交易員們似乎準備迎接陷入困境的日元的反彈,至少在短期內是這樣。利率市場指向的基準收益率路徑遠高於日本央行的曲線控制政策線。

經濟學家普遍認為,日本央行在周五結束為期兩天的會議時將維持政策不變。在日本政府捍衛日元、日本央行設定收益率上限的過程中,以下因素可以幫助投資者更深入地了解市場所面臨的壓力。

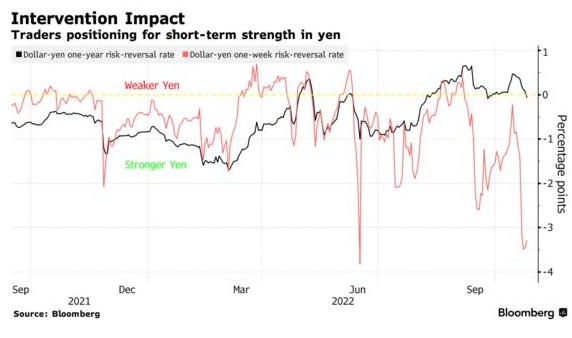

日元期權

來自期權市場的信號表明,交易員正在認真對待日本政府採取行動的威脅。美元兌日元的一周風險逆轉指標(衡量美元兌日元未來一段時間內走勢的指標)仍遠低於零,儘管較長期風險逆轉指標顯示投資者持觀望態度。

這可能反映出,如果日本央行按兵不動,但日元走弱,日本當局將出手支撐日元的預期。但這也可能意味著市場押注日元將出現令人震驚的政策調整,分析師預計這將推高日元匯率。

SBI流動性市場執行董事Ryo Suzuki表示,“交易員很清楚9月會議上發生了什麼,當時在黑田東彥的媒體發布會上,日元擴大了跌幅,引發了日本的干預。”“市場參與者還認為,如果可能放棄對收益率曲線的控制,債券收益率和日元都有上升的風險。”

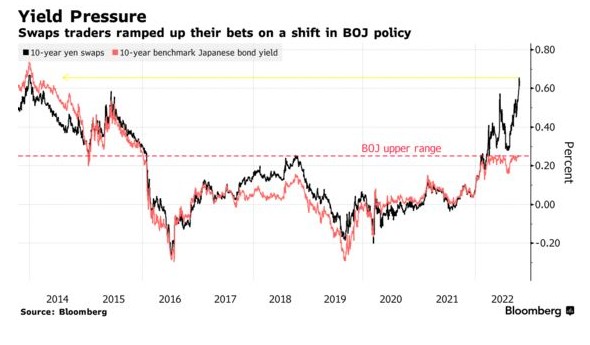

日元掉期

受國際基金歡迎的10 年期日本掉期利率上週攀升至0.67%,為2014 年以來的最高水平,遠高於日本央行設定的基準債券0.25% 的上限。這表明至少有一些交易員押注日本央行將被迫放棄其限制10 年期國債收益率以幫助提振經濟的政策。

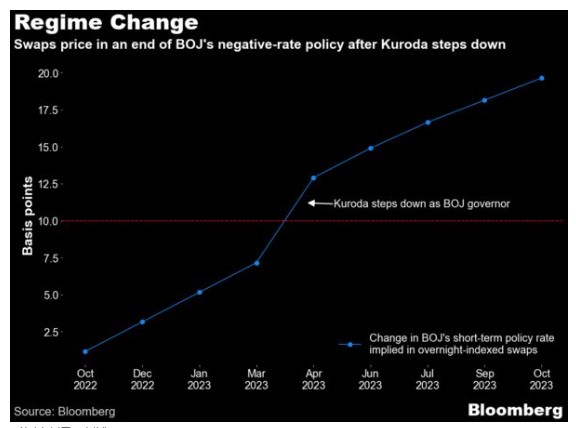

負利率政策

隔夜指數掉期繼續表明,一旦黑田東彥在明年4 月卸任行長,日本央行將立即將其短期政策利率從負0.1% 上調。目前除兩年期票據外,所有基準期限的收益率均高於零。

道明證券策略師Priya Misra本週表示,“我們預計日本央行不會在10月會議上採取行動,但可能會發出更激進的信號。”“一旦黑田東彥的任期結束”,以及明年初日本的薪資談判結束後,YCC的調整就更有理由了。

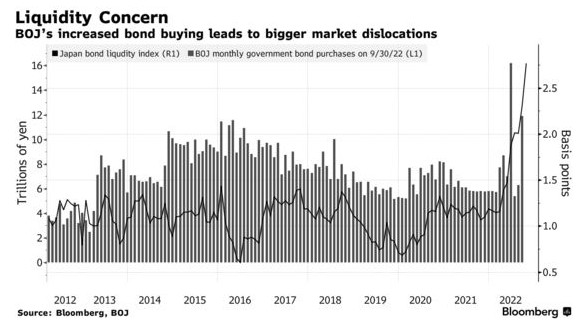

流動性惡化

日本央行對債券市場的嚴格控制(包括最近加大購買力度)已導致投資者停止積極交易債券。一項指標顯示,收益率與模型估計值的差距達到了十多年來的最大程度,這表明流動性還不足以讓投資者利用這種定價差距。

東京岡山證券公司高級債券策略師Makoto Suzuki表示,“隨著日本央行提高債券購買規模,市場參與者對流動性持續減少的擔憂將進一步加劇,”“目前的形勢是不可持續的。”

套期保值成本飆升

對沖波動日元的成本螺旋式上升,是外匯市場形勢不妙的另一個信號。市場測算的3個月日元兌美元對沖成本飆升至近5%,為金融危機以來的最高水平。

這給日本進口商帶來了更大的壓力,這些進口商在現貨市場的影響力越來越大,加劇了日元的疲軟。

責任編輯:郭明煜