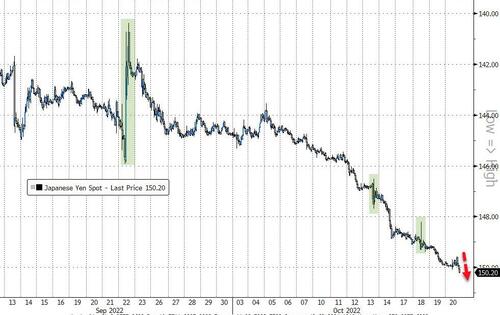

財聯社10月21日訊(編輯 瀟湘)隨著美元兌日元(148.801.1700, 0.79%, ) 匯率30多年來首次升破150,這個全球外匯市場年內最受矚目的貨幣對走勢,如今顯然已經不再單單是日本決策層需要煩惱的問題,甚至一不小心,就可能在全球市場投下一顆當量足以媲美英債風暴的重磅“核彈”!

這絕非是市場人士的危言聳聽,而是已經演變為了一個切實的風險......

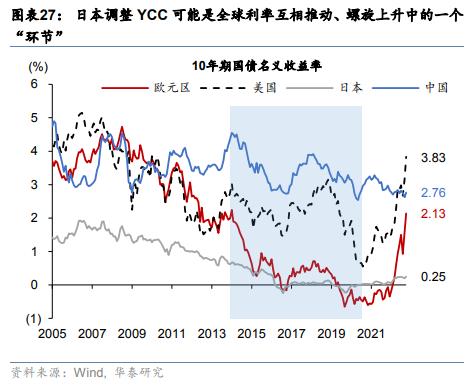

身為投資者的你有沒有想過,當前能夠阻止全球債券收益率進一步飆升的最後一截「巨錨」在哪裡? 答案顯然不在美國,也不在歐洲,而在日本——在於日本央行長期堅持的收益率曲線控制(YCC)政策。

如今,一切的懸念已然在於:在任何貨幣干預舉措已經被證明成效不大的情況下,日本央行會不會在日元大幅貶值的壓力下, 無奈之下最終砍斷這截「鐵錨」——取消目前質疑聲越來越大的YCC政策。

而一旦日本央行在沒有事先向市場釋放信號的情況下這麼做,那麼這一事件帶來的衝擊波,很可能就將不下於今秋特拉斯引爆全球資本市場的英國迷你預算案,甚至相比於2015年震驚全球外匯市場的“瑞郎(0.99920.0015, 0.15%, )風暴“,也將不遑多讓......

日元今年緣何如此弱?

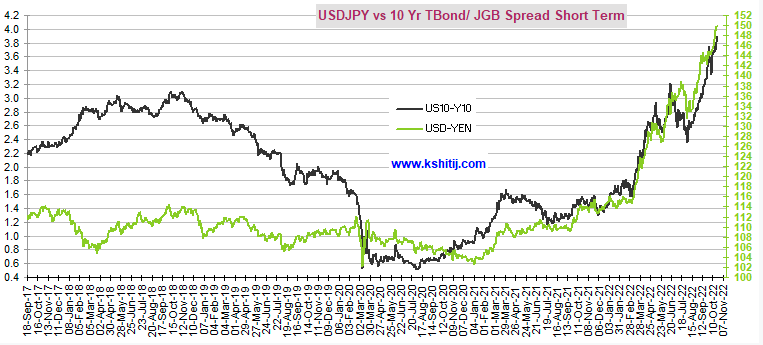

今年日元匯率究竟為何跌得那麼慘、乃至在G7貨幣中幾乎毫無招架之力? 這個答案其實非常簡單,甚至於用一張圖就能概括出來:利差!

如同上圖所示,今年美元兌日元的升勢,幾乎與美/日10年期國債收益率間的息差完全同步。

隨著美聯儲年內迄今已連續五次上次聯邦基金利率目標區間,加息幅度在短短半年間就達到了罕見的300個基點,有著“全球資產定價之錨”的10年期美債收益率便始終沒有停下過上漲的腳步。 本週四,這一基準美債收益率已進一步升穿了4.2%關口,續創了2008年金融危機以來的最高位。

而在全球範圍內,與美債收益率升勢形成最鮮明對比的,自然就當首推被迫維持表明“風平浪靜”的日債收益率了......

作為眼下唯一依然秉持寬鬆貨幣政策立場的發達經濟體央行,日本央行在維持負利率的同時,也將收益率曲線控制政策作為其貨幣政策核心,規定短端利率在-0.1%附近、10年利率在0%附近(上下波動範圍為±0.25%),日本10年國債的利率上限被牢牢限制在了0.25%的位置。

在外匯市場上,逐利效應往往會擺在交易層面的首位。 而美國與日本之間如此鮮明的收益率強弱息差,無疑也令美元與日元這兩類貨幣間的套利交易尤為盛行。 外匯交易員們自然而然地會借入利率較低的日元,然後買入並持有較高收益的美元,藉此賺取利差。

在這一背景下,美元兌日元匯率能夠從年初的110關口一路升破120、130、140乃至如今的150大關,也就不足為奇了。 君不見,10年期美債收益率年內逾越任何關鍵的整數關口,也幾乎如「探囊取物」般簡單嗎?

日元干預成“無用功”

當然,在日元年內貶值的背後,自然而然也會有一些貿易、經濟層面更深層次的問題,例如能源危機導致的貿易逆差等等,但光是套利交易這影響最為直接的一條,對於日本央行而言已經是一道幾乎“無解”的難題。

我們在9月13日一篇圍繞「亞洲貨幣保衛戰持續升級」的剖析文章中,就曾介紹過,哪怕日本央行「富甲四海」、身負著1.2萬億美元外儲、近年來始終是美國最大的海外「債主」。,但只要不轉變寬鬆的貨幣政策立場,光靠貨幣干預就根本就救不了日元。

而迄今為止的事實,顯然也證明瞭這一點。

儘管日本當局在上月採取了自1998年以來首次的匯市干預行動,直接入場拋售美元買入日元,耗資多達近200億美元,並接連警告交易員不要試探其決心,但依然完全招架不住日元的跌勢。

分析人士已經警告,只要日本與世界其它地區的利差繼續擴大,干預措施就無法有效阻止日元貶值。

ING Bank的外匯策略師Francesco Pesole表示,“日本當局現在處境尷尬,他們可能不希望讓市場感覺150或任何其他具體點位是不可逾越的紅線,因為在波動如此劇烈的市場,這種做法可能存在風險。 但是如果任由美元升破150,波動率也會增加,這同樣是他們極力想要避免的。 所以我認為干預勢在必行。 ”

除了最初公告的明面上的政策干預,一些業內人士在近期已懷疑,日本央行可能已經經歷了多輪的“隱秘干預”。 但即便如此,這些暗地裡的動作或許也能是聊勝於無。

加拿大帝國商業銀行外匯策略主管Bipan Rai表示,隱秘干預只是浪費時間——不會真正解決根本問題,要真正穩定美元兌日元匯率,就需要美國長期利率的下跌放緩或逆轉。 如若不然,日本央行就不得不修訂其收益率曲線控制計劃。

鑒於美債收益率的上行軌跡,未來幾個月美元兌日元升至160也不是完全不可能,“RBC Capital Markets亞洲外匯策略主管Alvin Tan表示,”之前一直沒有觸及150的唯一原因只是在於市場擔心日本央行可能干預。 ”

日本央行已被「逼到牆角」。

正如同市場上不少投行所提到的那樣,在直接採取外匯干預支撐日元成效不大的情況下,如今擺在日本央行面前的其實只有兩條:

要麼“坐以待斃”:耐心等待10年期美債收益率下跌,從而導致美元兌日元在利差收窄的情況下回落。

要麼「主動出擊」:取消或放寬收益率曲線控制政策(YCC),例如將10年期日債收益率的目標上限,從如今的0.25%上調至0.50%以上。

而考慮到美聯儲目前堅定的鷹派立場,短期內實現這一點的可能性微乎其微。 因此上述第二類選項的呼聲,如今已越來越高漲。

**值得一提的是,自去年澳洲聯儲未能頂住壓力率先放棄YCC政策以來,有關日本央行將不得不突然放鬆對基準債券的鐵腕控制的猜測,就一直在市場上發酵。

自從今年以來,許多國際市場上的遊資,便一直在為日本央行調整YCC政策做足著準備,媒體層面也從來不乏諸如“外資雲集狙擊日債”的報導。 **

正如圖下圖中所示的那樣,市場力量逾越0.25%的日債收益率上限,屢屢測試日本央行決心的行動,在過去一個多月的時間里已反覆上演。

這些遊資的邏輯很簡單,只要日本央行迫於貨幣貶值壓力,取消YCC政策,日本國債收益率就將立刻追隨海外債券收益率大幅飆升。 哪怕至不濟,日本央行只是放寬了YCC目標區間的話,10年期日債收益率也會立刻從當前0.25%的水準,迅速沖向日本央行設定的新區間上限。

這一做空日債的交易幾乎沒有任何風險——因為在全球緊縮的環境下,日本10年期國債收益率幾乎不太可能出現下跌,而即便日本央行牢牢守住收益率目標上限,令這一策略落空,那也無外乎就原地了結倉位罷了。 無論如何,都有日本央行在那裡説明「接盤」。

事實上,隨著日本央行在本國債券市場上不斷買買買,該行目前對10年期國債的持有率已接近70%,這進一步損及了本就瀕臨枯竭的日債流動性,也令YCC政策進一步被頂上了各方輿論的風口浪尖。

可以說,在日元跌破150關口后,日本央行應不應該放棄收益率曲線控制政策,就已經是日本決策層眼下必須深入探討的課題。 而對於眾多市場參與者而言,如今可能還沒有真正意識到的是,這一問題在當前環境下,對於全球資本市場的重要性......

YCC政策:全球市場的“核爆”按鈕

一些有識之士近來其實已經就此發出了警告——尤其是假設日本央行在事先沒有充分和市場打招呼的情況下,突然取消YCC政策,很可能給本就脆弱不堪的全球市場帶來新一輪的毀滅性打擊。

高盛集團前經濟學家、投資公司Northern Gritstone董事長Jim O 'Neill就表示,考慮到該計劃的規模和歷史、日本國債收益率所處的低位以及日元走軟等原因,突然放棄YCC政策可能在日本國內和全球都造成嚴重破壞。

“如果處理不當,可能會造成比最近英國市場亂局更為嚴重的全球後果。”

這些警告並非誇大其詞,而是有其背後的邏輯存在的——在全球範圍內,來自日本養老基金乃至散戶投資者的龐大資本積累,從來就是不容小覷的一處力量。 那麼,假設有一天如今仍處於近乎零利率水準的日本債券收益率突然飆升,又會發生什麼呢?

摩根大通資產管理公司投資組合經理Arjun Vij表示,改變YCC政策將導致基準日債收益率跳升約50個基點,最顯著的宏觀經濟影響將是全球期限溢價(投資者持有較長期債券所需的額外補償)的重新定價。

“簡而言之,我們認為美國或歐洲等其他發達市場的政府債券收益率將上升,”Vij稱,“日本對外國債券的持續需求一直是發達市場收益率維持低位的重要驅動因素,因此,政策的逆轉可能導致這些頭寸的平倉。 ”

瑞銀集團(UBS)分析師本月已預測,在這一背景下,美國、澳大利亞和法國的債券將面臨最大的風險,放棄YCC政策也將使日本股市進入熊市,並可能使美國和歐洲股市下跌10%。

瑞銀給出的理由是,如果日本採取這一令人震驚的舉措,可能會加速日元反彈,進一步推動全球債券市場的拋售,並引發一波資金從美國國債等海外資產流入日本的浪潮。

Blue Edge Advisors Pte駐新加坡的投資組合經理Calvin Yeoh也表示,“完全放棄YCC計劃將導致全球利率大幅波動,並破壞日本市場的穩定。 養老金在日本市場扮演著重要角色,如果他們真的這麼做,我實際上預計會出現與英國類似的情況。 ”

目前,市場暫時可以得到部分慰藉的是,日本央行仍暫時站在了捍衛YCC政策的一邊。 然而,在日元貶值壓力日益增大的背景下,誰又能保證,日本央行能始終牢守這一底線呢?

華泰證券在本周最新的研報中已預計,日本央行可能會選擇分步驟調整退出YCC,可能的調整時點是明年初。 退出YCC對金融資產價格和經濟基本面可能帶來以下五點影響:

1)日本央行退出YCC將抬升全球國債收益率,但日元一開始未必升值。

2)亞洲其他國家匯率也可能短期繼續承壓。

3)全球長債利率是否見頂仍存不確定性。

4)海外風險資產、尤其是無現金流資產表現可能繼續承壓。

5)就經濟基本面而言,日本央行退出YCC可能加劇全球金融條件收緊、融資成本上升的步伐,加大增長下行壓力。