財聯社10月17日訊(編輯瀟湘)隨著有“全球資產定價之錨”之稱的10年期美債收益率上週五再度升破4%大關,在規模逾23萬億美元的美國國債市場上,資金大幅撤退出逃的現象再度比比皆是……

截止上週五收盤,各期限美債收益率再度普遍收漲:2年期美債收益率漲3.3個基點報4.507%,3年期美債收益率漲5個基點報4.504%,5年期美債收益率漲6.7個基點報4.274%,10年期美債收益率漲7.7個基點報4.026%,30年期美債收益率漲7.7個基點報3.998%。

光看美國收益率的報價或許顯得過於直白,事實上,當前美國債市究竟有多麼危急,下面幾張圖表或許最為具有說服力:

根據摩根大通(115.86, 4.67, 4.20%)的統計,目前10年期美國國債收益率已經連續11週上漲,這是至少自1978年以來最為漫長的一輪升勢。

債券收益率與價格波動是反向關係。而今年毫無疑問是美債乃至全球債市的一個歷史性“災年”。從總回報指數來看,今年10年期美國國債已累計下跌了18.1%,損失遠遠超過了自1928年以來的任何年份。

鑑於今年美國股市在多數時間裡與美國國債價格同步下跌,華爾街最常見的60/40投資組合回報率更是來到了令人跌破眼鏡的-21.6%,為1931年大蕭條以來最糟糕的年份。

美債收益率曲線的深度倒掛,則無時無刻不釋放著美國經濟即將陷入衰退的信號。

截止上週五收盤,2年期與10年期美債收益率的倒掛幅度仍接近約50個基點。在歷史上,這條關鍵的美債收益率曲線一直是衡量美國經濟會否衰退最為可靠的指標之一。

雙線資本(DoubleLine Capital)投資級企業主管Monica Erickson表示,“美聯儲承諾將進一步加息,直到他們看到通脹回落。這條2年期/10年期曲線的倒掛幅度如此之深,它告訴人們,在美聯儲緊縮政策的推動下,經濟即使不出現嚴重放緩,也會出現全面衰退。”

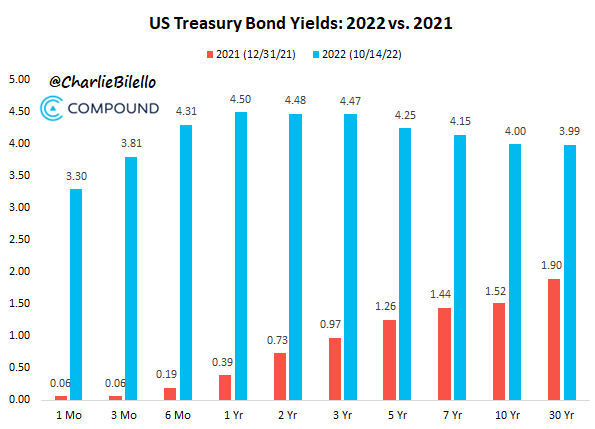

下面這張對比可以很直觀地顯示出,各期限美債收益率尤其是短期美債收益率在年內的漲幅:

注:紅線為2021年底收益率,藍線為目前收益率

注:紅線為2021年底收益率,藍線為目前收益率

在去年年底,期限最長、收益率最高的30年期美債收益率都只有不過1.9%,而如今,2年期美債收益率已來到了約4.5%,10年期美債收益率則升破了4%。

而在美債價格暴跌、收益率大漲的影響之下,全球債市也幾乎全線經歷了血洗。如下圖所示,主要經濟體的基準10年期國債收益率都正處於或接近至少52週的最高位。

在過去的一周,全球債券的市值又損失了6144億美元,債市的泡沫正被持續戳破。

只要美聯儲不轉向美債跌勢就難見止歇?

目前,市場上仍沒有任何跡象表明,美債的跌勢能夠在短期內止住。未來一周將沒有重大的經濟數據發布,無法改變眼下人們對美聯儲將採取更多緊縮措施的猜測。

今年以來,美聯儲已經在以1980年代以來最快速度加息。在上週四美國勞工部公佈的數據顯示9月總體和核心通脹率雙雙超過預期後,投資者現在認為美聯儲在11月和12月均加息75個基點的可能性很大。

今年美聯儲內部的“鷹王”、聖路易斯聯儲主席布拉德(James Bullard)在周末的最新講話中,就未排除美聯儲在11月和12月會議上連續兩次加息75個基點的可能性,儘管其表示現在就預測這個問題還為時過早。

布拉德表示,從宏觀經濟角度而言,今年年底還是明年年初額外升息其實差別不大。但他一直支持在周期前期發力加息,先把利率快速提高到遏制通脹的水平,然後停留一段時間讓經濟來消化。

事實上,從日本的養老基金和壽險公司,到海外政府和美國商業銀行,這些過去熙熙攘攘爭相購買美國政府債券的主要買家,如今都已紛紛開始打起了退堂鼓,更遑論目前已經開始執行量化緊縮(QT)政策數月的美聯儲。

美聯儲自身的估算顯示,如果維持當前的減碼速度,其資產負債表的債務組合總額到2025年中可能會從目前的逾8萬億美元下降到5.9萬億美元。

在市場觀察人士看來,在穩定的新需求到來之前,美債更多苦難可能還在後頭。這對美國納稅人來說也是個壞消息,歸根結底他們要為藉款成本上升買單。

Mischler Financial董事總經理Glen Capelo表示,“隨著各央行和各銀行總體而言都在退場,我們需要為國債找到一位新的邊際買家,目前還不清楚這會是誰,但我們知道他們對價格會敏感得多。”

Bleakley金融集團首席投資官Peter Boockvar上週已警告稱,簡單地認為美國國債最終將找到買家取代聯儲、外國投資人和銀行,是危險的想法。

花旗集團則擔心,外國央行持有量的下降可能引發新的動盪,其中包括當突然的市場損失迫使投資者迅速平倉,進而發生所謂的風險價值衝擊。

責任編輯:李園