明年利率頂端中值4.6%,降息節點指向2024年。

北京時間週四淩晨,美聯儲公佈9月利率決議。 聯邦公開市場委員會(FOMC)決定上調聯邦基金利率目標區間75個基點,至3.00-3.25%,這是6月以來連續三次大幅度加息。

美聯儲主席鮑威爾在新聞發佈會上表示,對抗通脹的目標沒有改變,將堅持到任務完成,這可能會造成經濟和勞動力市場放緩,不確認是否會出現衰退。 受此影響,美股尾盤大幅跳水,國際金價探底回升,美元指數大漲1%突破111關口,美債收益率沖高。

美國經濟壓力將逐步顯現

美聯儲在決議聲明中表示,近幾個月來,就業增長勢頭強勁,失業率仍然較低。 通脹仍然居高不下,反映出與疫情相關的供需失衡、食品和能源價格上漲以及更大的價格壓力。 烏克蘭局勢正在對通貨膨脹造成額外的上行壓力,並對全球經濟活動造成壓力。

美聯儲重申最大就業和長期通脹目標,未來持續提高利率將是適當的。 此外,縮表按照5月份發佈的相關計劃繼續減少所持有的國債、機構債券和機構抵押貸款支持證券MBS。

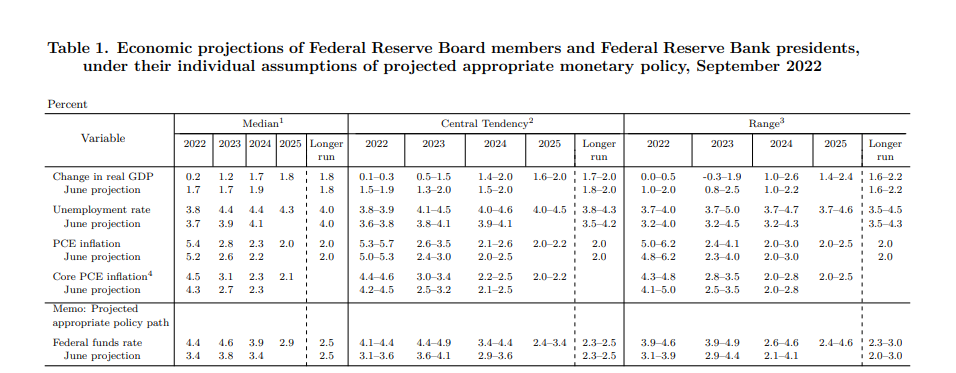

在最新公佈的經濟預期概要(SEP)中,美聯儲將2022年GDP增速中值大幅下修1.5個百分點至0.2%,2023年下修0.5個百分點至1.2%,2024年下修0.2個百分點至1.7%,長期增速保持在1.8%。

鮑威爾在發佈會伊始表示,「自傑克遜霍爾會議以來,我的主要立場沒有改變。 FOMC下定決心將通脹率降至2%,我們將一直保持下去,直到工作完成。 “他進一步表示,降低通貨膨脹可能需要一段低於趨勢的持續增長期。 而且,這很可能意味著勞動力市場條件有所軟化。

美聯儲預計,高物價壓力將在年內繼續釋放,中長期通脹趨穩。 2022年PCE通脹率為5.4%,較6月上修0.2個百分點,2023年上修0.2個百分點至2.8%,2024年上修0.1個百分點至2.3%,長期通脹率2%保持不變。 此外,2022年核心PCE通脹率為4.5%,較6月上修0.2個百分點,2023年和2024年分別為3.1%和2.3%,2025年為2.1%。

鮑威爾表示,到目前為止,通脹水平沒有像美聯儲預期的那樣回落。 “我們的預期是,通脹將開始下降,這主要是因為供應方面的復甦。 但現實並非這樣,核心PCE未來3、6和12個月增速分別為4.8%、4.5%和4.8%,這並不是我們想要的。 ”

美聯儲主席還透露,不會考慮住房成本對通脹指標的滯後影響。 “我認為住房通脹將在一段時間內保持高位,但具體時間尚不清楚,這可能需要一段時間。 住房市場存在很大的不平衡,房價以不可持續的速度上漲。 從長遠來看,我們需要的是供需更好地協調一致,這樣房價才能以合理的速度上漲。 ”

就業市場將受到經濟下行的衝擊。 美聯儲預計,2022年底失業率為3.8%,較6月上修0.1個百分點,2023年和2024年失業率均為4.4%,上修0.5和0.3個百分點,長期失業率維持在4%不變。

鮑威爾稱,到目前為止,只有適度的證據表明勞動力市場正在降溫,就業機會略有減少,離職人數已脫離歷史最高水準,工資增長有所放緩,但幅度非常小。

從長遠來看,對勞動力市場的衝擊可能是值得的。 恢復價格穩定對於為實現最大就業和長期穩定價格奠定基礎至關重要。 可以在職位空缺數據下滑的同時避免失業人口大幅增加。 他說。

加息路徑超預期

面臨巨大的通脹壓力,美聯儲的加息路徑成為焦點。 SEP顯示,2022年聯邦基金利率中值為4.4%,較6月上修100個基點,2023年為4.6%,上修80個基點,2024年為3.9%,上修50個基點,2025年為2.9%,長期利率中值維持在2.5%。

鮑威爾表示,美聯儲2022年還將加息100-125個基點。 未來需要在一段時期內將聯邦基金利率維持在具有限制性的水準。 要看到金融條件對物價的影響也需要時間。 未來可能會在某個時間節點放慢加息速度,以評估加息/緊縮政策的影響。

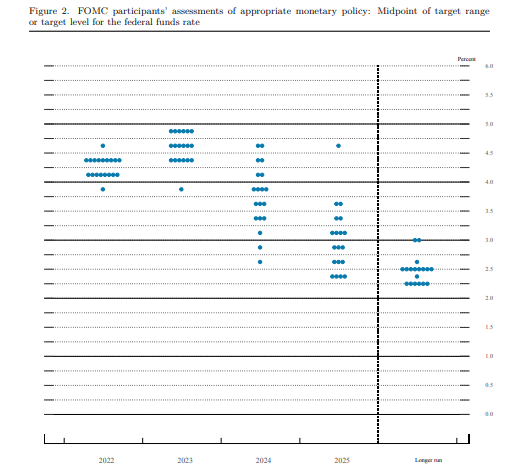

從反映利率預期的點陣圖分佈看,19個委員有8位預計年末利率目標區間為4.00-4.25%,即年內剩餘兩次會議仍有100個基點的空間,9位預計將加息125個基點,支援加息150個基點的有1位委員。

相比之下,美聯儲內部對明后兩年的政策路徑分歧較大,2023年點陣分佈小幅上移, 支援年末利率目標區間在4.25-4.50%,4.50-4.75%和4.75-5.00%的委員各有6人,2024年可能會降息,有13人支援年末利率區間在3.75-4.00%或以下,或降息三次,2025年可能降息四次,使長期利率降至2.9%的中值預期。

美聯儲主席稱,沒有人知道這個過程是否會造成美國經濟衰退。 或者如果是的話,衰退的嚴重程度有多大。 “這將取決於工資和價格通脹壓力下降的速度,預期是否保持穩定,以及我們是否獲得更多的勞動力供應。” 他補充道,“ 如果美聯儲需要採取更嚴格的政策來實現2%的通脹率目標,那麼軟著陸的可能性就會減少。 然而從長遠來看,高通脹將帶來更大的痛苦。 我們抱著最良好的希望,為最糟糕的結果做準備。 ”

鮑威爾重申,未來的政策將取決於數據,其中包括經濟增速、勞動力市場供需關係的恢復情況,以及通脹率正在回落至2%的“明確證據”。

美國經濟軟著陸前景存在不確定性

隨著利率不斷接近或超越中性水準和限制區間,外界對於美聯儲而言,如何在不引發衰退和失業率急劇上升的情況下實現軟著陸挑戰重重,前車之鑒就是上世紀80年代的高通脹時期。

6月議息會議以來,投資者曾希望疲軟的經濟數據或導致美聯儲放棄激進的政策立場。 但最新數據顯示通脹仍在肆虐,美國8月CPI依然高於8%,根據勞工統計局的數據,上月美國人的平均收入年化增幅僅為5.2%,消費購買力正在受到持續衝擊。

牛津經濟研究院高級經濟學家施瓦茨(Bob Schwartz)在接受第一財經記者採訪時表示,近期供應鏈狀況有所改善,大宗商品價格回落和需求放緩將有助於緩解價格壓力,但預計通脹壓力將持續到2023年。 因此未來幾個季度的前景並不樂觀。 雖然三季度消費者支出持續溫和增長,但勞動力市場逐步放緩將拖累收入增長,給假日季消費帶來壓力,2023年上半年支出或將進一步縮減,帶來淺衰退的風險。

施瓦茨預計,考慮到核心通脹依然高企,整體物價降溫的路徑不會非常順利。 因此,美聯儲現在可能會在今年大部分時間內保持不變,降息的節點可能要等到明年四季度以後。 雖然貨幣政策對經濟將形成抑製作用,但目前家庭和企業資產負債表的健康情況有望避免未來經濟嚴重下滑的衝擊。

近期各期限美債收益率震蕩上揚,市場開始調整對未來貨幣政策前景的預期。 在不少機構眼裡,為控制通脹過度收緊貨幣政策可能帶來更大的風險。

德意志銀行近期列出了美國經濟仍將面臨硬著陸的原因,首先,是貨幣政策滯後。 由於加息太晚,這意味著大部分加息行動尚未在美國經濟中發揮作用,影響預計在未來幾個月將變得更加突出。 其次是勞動力市場緊張,這將使抑制通脹變得更加困難。 在沒有失業率上升的情況下,通過減少職位空缺來為勞動力市場降溫,這也是沒有先例的。 此外,長期以來被視為經濟衰退可靠預兆的2年期和10年期國債持續倒掛,這在美國過去10次衰退之前都出現過,根據衰退實現所需時間的歷史平均值,衰退可能在明年下半年到來。

富國銀行也認為,美國經濟將在2023年陷入衰退。 該行稱,消費者支出疲軟和獲利率持續擠壓將導致企業削減企業投資支出,包括固定投資、庫存和薪資投入。 與此同時,美國一些主要貿易夥伴的經濟放緩也會影響美國出口的增長,預計美國實際GDP將從2023年第一季度開始連續三個季度萎縮。