原標題:歐洲「氣荒」到幾時? 這家大行:持續至2026年,設置價格上限沒用

來源:華爾街見聞

歐洲天然氣儲量正在悄悄超過預期。 歐洲天然氣基礎設施(Gas Infrastructure Europe)的數據顯示,截至9月14日,歐盟天然氣儲氣量已達到84%。

與此同時,圍繞天然氣的緊急措施有望出臺。 據媒體稱,歐盟計劃限制風能、核電、燃煤發電廠等非天然氣電力生產商收入,並對能源進行補貼,以確保國民安全過冬。

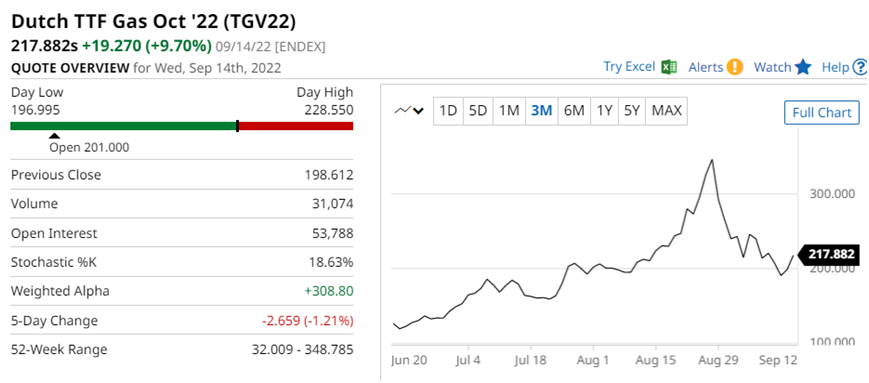

受到利好消息提振,歐洲天然氣價格近日持續下行。 截14日收盤,「歐洲天然氣價格風向標」荷蘭TTF10月交割天然氣期貨價格報217.9歐元/兆瓦時,較8月的歷史高點346.7歐元/兆瓦時下跌37.2%。

一切似乎在往好的方向發展,儘管如此,滙豐銀行仍擔心歐洲氣荒恐怕還要持續幾年。

滙豐銀行的歐洲油氣研究主管Kim Fustier分析師團隊在週二發佈的報告中表示,北溪1號斷氣意味著需要更大幅度削減歐洲天然氣需求,實行天然氣配給的風險上升,與此同時,歐盟能源干預政策可能會帶來適得其反的效果:價格上限不起作用,對消費者的補貼可能會對抑制天然氣需求施加障礙,反而會推高天然氣價格。

Fustier團隊認為,到2026年,隨著液化天然氣(LNG)新增專案大幅提高產能,歐洲「氣荒」才可能得到顯著緩解。 該行將荷蘭TTF天然氣價格上調至2023年50美元/百萬英熱(約為167歐元/兆瓦時)、2024年30美元/百萬英熱、2025年18美元/百萬英熱,2026年正常化至11美元/百萬英熱(比此前的預期延後一年)。

北溪1號斷氣或成新常態,歐洲喪失30%天然氣供應

滙豐認為,北溪1號完全斷氣將成為新常態,而且在俄羅斯與歐美關係正常化之前,即使是以極低的水準也不可能重啟。 該行表示:

克林姆林宮最近的行動表明俄方願意犧牲天然氣出口收入... 俄羅斯知道歐盟計劃擺脫俄氣的時間節點是2027年,因此該國完全有理由利用中間視窗向歐盟施壓。

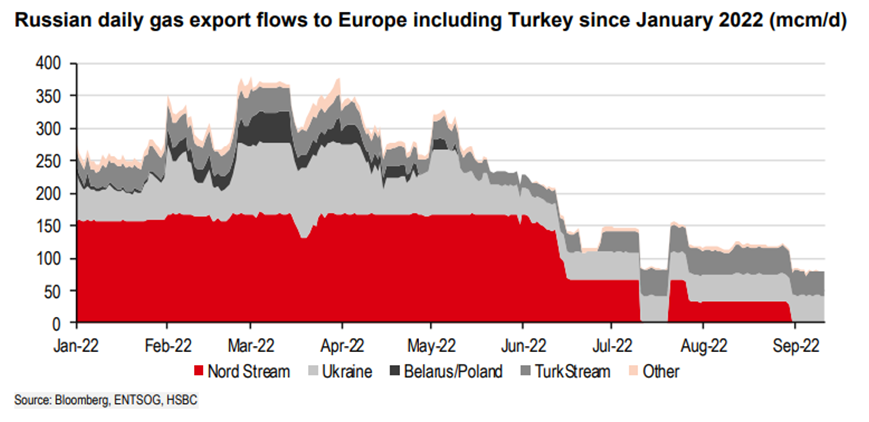

據滙豐估計,北溪1號完全斷氣后,俄羅斯目前對歐輸氣管道只剩通過烏克蘭和黑海的兩條線路,總天然氣供應降至8000-8500萬立方米/天的歷史新低,比5億立方米/天的歷史平均水準下降了83%,即使是與2021年4億立方米/天的平均水準相比也下降了近 80%,而去年的平均水平已經遠低於正常水準。

鑒於俄氣在歷史上占歐洲整個天然氣供應的35-40%,因此北溪1號斷氣意味著歐洲已經失去了其天然氣總供應的30%。

短期補給量杯水車薪

由於歐洲嚴重依賴俄氣供應,短期看來歐洲很可能無法完全彌補俄羅斯中斷天然氣供應造成的缺口。

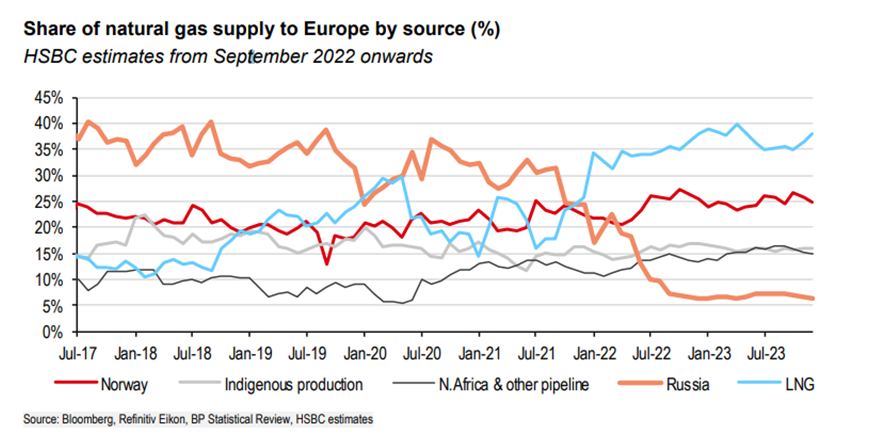

目前,俄羅斯繼續流往歐洲的天然氣(不包括LNG)占歐洲天然氣總供應的7%。 相比之下,挪威成為新晉歐洲最大氣源,其管道天然氣供應佔比為25%,LNG佔比為37%。

挪威能挑起歐洲天然氣供應大旗嗎?

據滙豐估計,挪威今年對歐的天然氣出口有望同比增長6%,但這僅意味著每年增加60億立方米。 然而,僅僅是北溪1號最近中斷的20%的年均流量就為120億立方米。 來自挪威的補給根本不夠。

歐洲另一大氣源阿爾及利亞今年以來對歐的天然氣供應量與去年同期相比下降了30億立方米,導致歐洲天然氣供應雪上加霜。

該行估計,未來兩到三年,來自挪威、阿爾及利亞和亞塞拜然等國的天然氣供應量僅可能增加150億立方米,而俄氣供應較2020年已減少1250億立方米。

此外,美國創紀錄的LNG出口難以為繼。 俄羅斯斷氣后,來自美國LNG填補了歐洲天然氣大部分供應。 但由於創紀錄的LNG出口導致美國國內供需缺口擴大,美國天然氣價格飆升至十多年來的最高水準。 滙豐銀行認為,美國LNG出口在短期內已經達到極限。

未來兩年,全球新增LNG專案不足,難以幫助歐洲補充天然氣供應。 滙豐預計,2022-2024年,全球LNG新專案將遠低於2021年。

2026年, 拐點出現?

然而,隨著全球新增LNG專案使產能大幅增加,歐洲天然氣供應可能得到顯著緩解。

滙豐預計,2025-2026年,當美國和卡達的新LNG項目開始量產後,將為歐洲提供大量新天然氣(23.9000.00, 0.00%, )。 到2026年,全球已獲批准加上潛在的LNG專案產能將接近5000萬噸/年。

我們繼續看到2022-2024年缺乏新的啟動專案,供需平衡最早從2025年開始放鬆,這是由美國和卡達的大量新增LNG產能推動的。 因此,我們預計到2026年,全球LNG市場——乃至歐洲天然氣市場——將保持緊張。

進口LNG一直是歐洲的主要補氣來源。 2022年前八個月,歐洲LNG進口量同比增長64%,滙豐預計全年進口同比增長56%至創紀錄的1700億立方米,供應量增加620億立方米,相當於俄氣供應降量的80%。

鑒於北溪1號已完全切斷,歐洲對LNG需求增加,滙豐將2023年LNG進口量預期上調至與2022年持平的水準。 預計到2026年,歐洲(包括土耳其)仍將是世界上最大的LNG進口方。

2023年,歐盟應將需求削減15%,德國削減24%?

歐洲已經喪失了30%的天然氣供應,因此在短期供應增長疲軟的情況下必須大幅削減需求。 目前,歐盟已經公佈的目標是從今年8月到明年3月將天然氣用量減少15%。

根據滙豐的估計,歐洲(除土耳其外)2022年9月到2023年3月將需要減少約14%,才能平安度過整個冬天,這與歐盟公佈的水品類似。 但從明年4月到年底,歐洲需要在2022年的基礎上同比減少3-4%。 在這種情況下,2023年歐洲的需求可能比2017-2021年的平均水準低15%。

與此同時,滙豐認為,在此次危機中遭受衝擊最大的德國必須在2023年年中將需求降低22%,此外,該國還要“減少對鄰國的再出口,建造再氣化終端,確保穩定的LNG供應,並延長核電站壽命”,才能安全度過本次危機。

至於2023年全年,德國必須將需求從2017-2021年的平均水準降低24%,遠高於歐洲的整體水準。

但最近的數據表明,歐洲天然氣需求下降幅度可能不及滙豐估計的14%。 滙豐稱:

年初至今,歐洲整體天然氣需求同比下降11%,掩蓋了(成員國之間)巨大的差距。

一些國家,例如德國和荷蘭的天然氣需求下降了15%或更多,而其他國家的需求,例如法國和義大利幾乎沒有下降,甚至在某些成員國有所增加,例如西班牙。

滙豐認為,未來幾個月,如果高價格無法將需求抑制到足夠的水平,歐洲一些國家可能必須進行天然氣配給,強制削減需求。 有跡象表明,天然氣和電力價格高企已經對歐盟工業生產構成壓力。

“6-8月,德國工業氣體消費量同比下降17%,部分原因是(企業)預計將實行配給,部分原因是能源價格上漲。”

價格上限或適得其反

近期,歐盟計劃對進口俄氣或者更大範圍的天然氣價格設置上限,目的是減輕補貼消費者的財政壓力,並抑制俄羅斯的天然氣出口收入。

在滙豐看來,對俄氣價格設置上限可能會逼俄羅斯關閉通過烏克蘭的輸氣管道,而對所有進口天然氣設置上限將危及歐洲大陸的供應安全。

對俄氣設置價格上限... 將導致目前通過烏克蘭管道 4200萬立方米/天的俄氣被切斷的風險增加。

對所有進口天然氣設置(價格)上限將使歐洲相對於亞洲而言成為LNG彈性出口目的地的吸引力下降,並可能危及歐洲大陸的供應安全......

滙豐表示,對消費者補貼可能會對抑制天然氣需求施加障礙,反而會推高天然氣價格。 正如華爾街見聞此前分析,政府在家庭和企業的能源帳單方面進行補貼,相當於變相限制電價,使用者失去價格信號指引,則沒有動力削減需求,可能會導致供應短缺加劇,並導致國民支出成本螺旋式上升。

不過,歐盟內部目前對於天然氣價格設置上限的措施仍存在較大分歧,不排除最終被放棄的可能性。

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。

責任編輯:劉玄逸