來源:金融界

美國8月CPI增速超出市場預期,住宅項、食品項和醫療服務項是其主要貢獻項。 當前美國通脹的關鍵問題在於需求驅動的核心通脹粘性較強,通脹預期回落可能進一步刺激消費,從而繼續支撐通脹。 如果本輪美國需求不降溫,通脹難有明顯回落,美聯儲9月加息75bps概率極高。 當前市場預期本輪加息終點高度突破4%,10Y-3M美債期限利差倒掛,我們維持此前判斷,即預計美元指數在110左右仍有支撐,美股當前尚未見底。

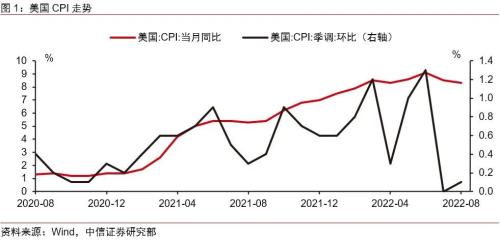

▌事項:美國2022年8月CPI同比上漲8.3%(預期上漲8.1%,前值上漲8.5%); 季調後環比上漲0.1%(預期上漲-0.1%,前值0%); 核心CPI同比上漲6.3%(預期上漲6.1%,前值上漲5.9%); 季調後核心CPI環比上漲0.6%(預期上漲0.3%,前值上漲0.3%)。

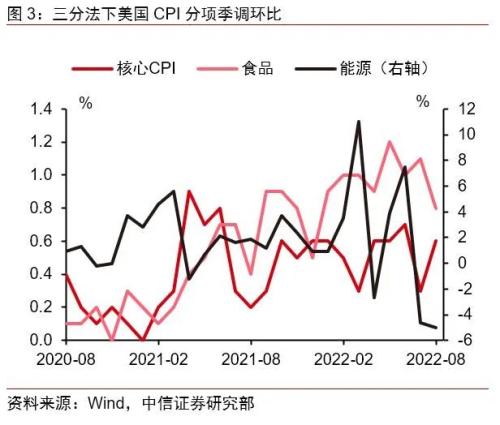

▌美國8月CPI增速超出市場預期,能源項增速繼續回落,食品項同比增速仍在歷史高位。 美國8月CPI季調后環比上漲0.1%,高於市場預期的-0.1%,較前值0%略有上漲; 同比增速由前月的8.5%降至8.3%,但高於市場預期的8.1%。 核心CPI季調后環比增速為0.6%,高於前月的0.3%; 同比增速為6.3%,高於前月的5.9%,且高於市場預期的6.1%。 按食品、能源與核心CPI三分法看,8月美國CPI能源項同比增速為23.8%,較前月的32.9%繼續回落,而環比增速則從上月-4.6%降低至-5.0%; 但食品項維持增長態勢,環比增速為0.8%,而同比增速11.4%,處於1979年5月以來最高位。

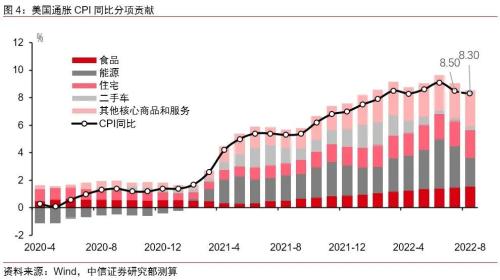

▌住宅項、食品項和醫療服務項是美國8月CPI的主要貢獻項。 從影響美國CPI的關鍵分項看,就季調環比增長的貢獻而言,住宅項貢獻了0.23%的漲幅,食品項貢獻了0.11%的漲幅,醫療服務項貢獻了0.05%的漲幅,是最主要貢獻分項。 就同比增長的貢獻而言,能源項、住宅項和食品項分別貢獻了2.09%、2.00%和1.54%的漲幅。 在能源項內部,汽油指數繼7月下滑7.7%后,8月環比繼續下滑10.6%; 天然氣指數在8月份環比上漲3.5%,電力指數則環比上漲1.5%,近3個月均維持1.5%及以上的增速。 此外,醫療服務項環比增速在8月大幅抬升,從7月的0.4%升至0.8%。

▌當前美國通脹的關鍵問題在於需求驅動的核心通脹粘性較強,如果通脹預期回落可能進一步刺激消費,從而繼續支撐通脹。 本輪全球大通脹初期,由新冠疫情導致的全球供給瓶頸是推升通脹的關鍵,這也是美歐央行在去年一致認為通脹是“暫時的”且認為貨幣政策無法起作用的原因之一。 但是,隨著美國經濟的持續復甦,美國通脹的關鍵問題已經從供給瓶頸轉向需求強勁。 我們曾在《2022年7月美國CPI點評:這次通脹見頂了嗎? 》(2022-08-11)中提到,“往後看,住宅項仍然維持快速上漲勢頭,且7月非農時薪增速再次抬頭,均對核心服務項形成支撐,顯示美國核心CPI粘性仍強”,就當前而言,除了住宅項和薪資增速的支撐外,另一個問題在於如果能源價格和通脹預期出現回落,消費者購買其他商品和服務的意願和能力或將抬升,而這也將進一步對美國通脹, 尤其是核心通脹形成支撐。

▌如果本輪美國需求不降溫,通脹難有明顯回落,美聯儲9月加息75bps概率極高,後續通脹環比增速比同比增速更值得關注。 基於以上對本輪美國通脹原因的判斷,我們認為在美國需求降溫前,通脹都難有明顯回落,即我們曾在《2022年第二季度美國GDP增速點評:“技術性衰退”已來,“實質性衰退”漸近》(2022-07-29)中提到的,本輪美國通脹或必須通過經濟衰退的途徑來緩解。 在8月非農數據不差、8月CPI再超預期的情況下,預計美聯儲9月加息75bps的概率極高。 往後看,在高基數作用下,美國CPI同比增速逐步下行是大趨勢,但是環比增速可能才是觀測後續美國CPI走勢和聯儲政策的關鍵,因此,仍不能對美國CPI同比增速回落過度樂觀。

▌市場預期本輪加息終點高度突破4%,當前10Y-3M美債期限利差倒掛,預計美元指數仍有支撐,美股當前尚未見底。 8月美國CPI數據公佈后,有兩個市場交易的重大變化,第一是CME聯邦基金利率期貨顯示市場預期本輪加息終點高度由此前的4%升至4.25%,第二是3個月期美債收益率升至3.53%附近,10Y-3M美債期限利差倒掛,顯示市場對於美聯儲加息預期進一步升溫,遠期也預示著美國衰退漸行漸近。 在美元和美股方面,我們維持此前判斷,即當前美歐經濟基本面的差異是影響美歐匯率的核心因素,預計歐元匯率仍將承壓,相應地,美元指數預計仍將在110左右存在支撐; 而美股見底或需等到美聯儲貨幣政策出現真正轉向,當前仍難言見底。

▌風險因素:美國通脹超預期走高或回落; 美國經濟超預期提前進入衰退。

附錄圖表

本文節選自中信證券(19.5800.00, 0.00%, )研究部已於2022年9月14日發佈的報告《2022年8月美國CPI點評:需求不降溫,通脹難回落》, 具體分析內容(包括相關風險提示等)請詳見相關報告。 若因對報告的摘編而產生歧義,應以報告發佈當日的完整內容為準。

責任編輯:於健 SF069