來源:華爾街見聞

美聯儲打壓下的股市下跌似乎成為2022年常態。策略師表示,股市在9月可能面臨更多動盪,尤其是在美聯儲利率行動籠罩市場的情況下。道指、標普500指數、納指、羅素1000和2000指數在過去半個世紀裡均在9月遭遇一年中最差表現。

8月以美股齊跌超4%結束,令投資者聞風喪膽的9月已然登場,果然,納指和羅素小盤股在9月首個交易日盤初便跌超2%。還有分析稱,鑑於今年迄今一直累跌,美股年內剩下的日子也不好過。

二戰以來9月是美股一年中最差表現,標普500指數平均跌0.56%

CFRA 首席投資策略師Sam Stovall研究“日曆效應”後發現,在1945年二戰結束以來的77年間,每年的2月和9月是標普500指數唯二平均錄得虧損的兩個月,9月跌幅尤甚。其中,9月份標普大盤平均下跌0.56%,2月份平均下跌0.19%。

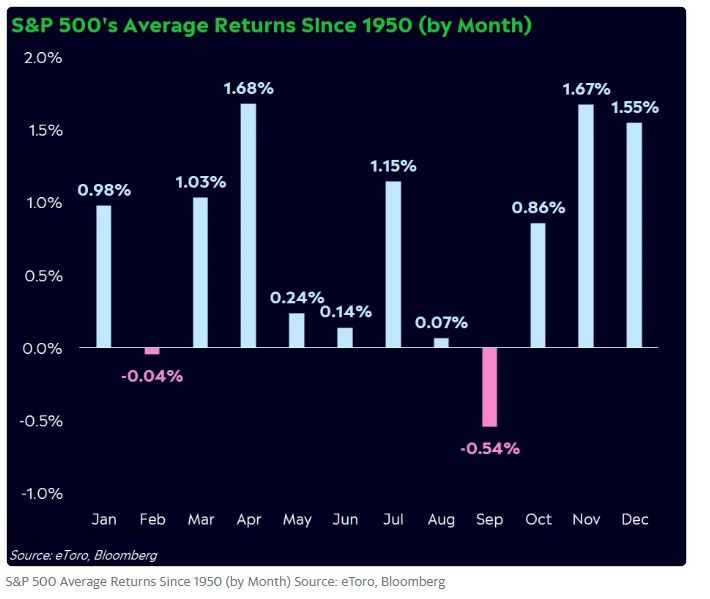

Stock Trader's Almanac的總編Jeff Hirsch上周也稱,從1950年開始,9月曆來是道指、標普500指數和羅素1000指數一年內表現最差單月,同時也是1971年以來納指一年最差月份,以及1979年以來羅素2000小盤股指數一年中最差月份。

進入9月時,若美股年內累跌,歷史經驗稱該年剩餘時間也不好過

雅虎財經則稱,歷史經驗還顯示,如果美股在一年中到8月都呈現累跌態勢,往往預示著年底會有更多的疲軟和波動。

例如,從1921年到2021年間,道指在進入一年9月時仍年內累跌的案例有36次,期間前8個月的平均回報率為-7.64%,那麼年內剩餘時間的平均回報率為-1.7%。如果挑出其中年內截至8月末回報率為負8%甚至更低的13年,那麼道指在年內剩餘最後四個月的回報率為-5.1%。

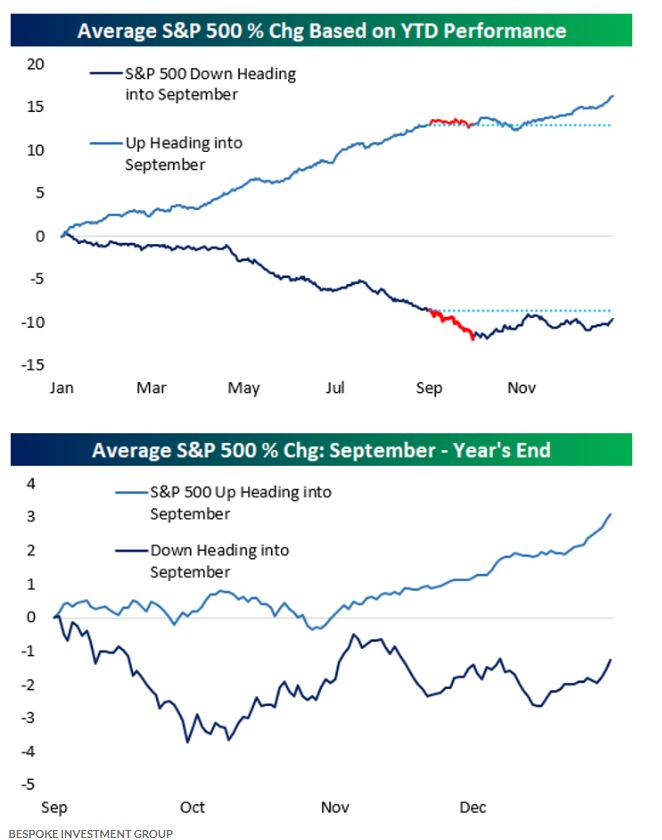

Bespoke Investment Group昨日的報告也證實這一季節性趨勢的存在,即自1928年以來,在1至8月標普500指數累跌的年份中,該年9月往往迎來更多挫折,當月平均跌幅為3.4%,9至12月的平均跌幅為1.2%。如果進入一年9月時股市年內累漲,則該年餘下時間會平均上漲3.3%。

今年恰好就是如此“不幸”的一年:截至8月末,道指年內迄今累跌13.3%,標普500指數累跌17%,道指累跌24.5%。更可怕的是,歷史上一些蔚為壯觀的股市崩盤往往發生在10月,例如1929年的美股大崩盤和1987年的“黑色星期一”。同時,1929年、1987年和2008年的股市崩潰都始於9月,而在10月達到悲劇最高潮,2008年9月雷曼兄弟倒閉引發全球金融危機。

機構投資者正準備迎接“黯淡9月”,今年因美聯儲暴力加息預期而更加糾結

市場對為何9月曆來是一年中最差美股表現的解釋不一而足,幾個主要的理由是:投資者結束暑假並決定調整持倉以鎖定獲利或虧損;共同基金的財年依法於10月31日結束,出於稅收等原因會在年底前賣出虧損頭寸;家庭需要錢繳納學費或購買秋季學生返校用品;年初賣方分析師往往過於樂觀,8月底二季度財報期結束後會下調預測,種種原因都會從9月起加速股市拋售。

目前,華爾街對今年9月市場的共識是:由於預期美聯儲將利率在更長時間內保持高位,股市會繼續下跌,並在美聯儲9月21日宣布加息決策之前陷入區間波動,其後則可能大幅動盪。

今年美股的處境極為凶險,面臨通脹高燒不退、歐美央行誓言鷹派加息、經濟失速且充滿矛盾信號,以及地緣政治衝突頻發,這似乎會加大9月美股在高波動中下行的季節風險。

不少投資者似乎正準備迎接這樣的黯淡前景。美國銀行稱其客戶上周連續第二周成為美國股票的淨賣家,追踪納指100的ETF QQQ未平倉看跌期權合約數量在8月19日飆升至2000年代互聯網泡沫破滅之後的最高水平,此後也在離這一歷史高位不遠的地方徘徊。

正如Carson Group Holdings 首席市場策略師Ryan Detrick所言,在美聯儲、通脹和潛在衰退等複雜信號中,美股進入9月時處於不穩定的狀態。鑑於市場在9月表現疲軟呈現出“顯著的一致性”:

你不想盲目地根據季節性進行投資,但也不應忽略它,9月通常很糟糕,尤其是對科技股。”

今年恰逢美國中期選舉年,為預測美股9月走勢添加複雜性,但前景看似不妙

不過,今年美股9月及全年餘下時間的表現,能否符合頹敗的歷史規律存在爭議。

上文提到的Ryan Detrick稱,美國往往在國會中期選舉年的秋季橫盤整理,並在年底前出現反彈,歷史上的中期選舉年第四季度股市非常強勁,當前科技股財報總體穩健,可能也有利於“一切塵埃落定之後”迎來不錯的“聖誕老人反彈”。

但今年投資者唯一關心的似乎是通脹數據和美聯儲的加息回應,而非中期選舉,這代表9月至年底的走勢依舊未知。而且中期選舉年的9月表現往往以收跌告終,只是跌幅小幅改善,這說明不論如何,今年9月美股的前景似乎都格外慘淡。

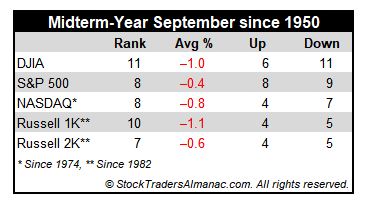

例如,據Stock Trader's Almanac統計,自1950年以來,在17個中期選舉年的9月中道指跌了11次。標普500指數在中期選舉年的9月平均跌幅從-0.5%小幅收窄至-0.4%,道指、納指和羅素1000和羅素2000指數的該年9月平均跌幅則分別小幅放大至-1%、-0.8%和-1.1%和-0.6%。

華爾街關注9月發布的8月非農和CPI通脹,不少人寄希望於“聖誕老人反彈”

除了寄希望於年末的“聖誕老人反彈”,Bernstein Private Wealth Management的聯席投資策略主管Alex Chaloff,以及Jackson Square Capital的創始人和管理合夥人Andrew Graham都認為,美股可能會在秋季逆勢而上,“9月和10月的秋季反彈有許多潛在的催化劑。”

他們的理由是,一方面,投資者去風險化大部分在今年早些時候已經進行完畢;同時,一些年初遭受重創的股票估值重新具有吸引力,不少分析師下調個股業績預期,均計價完畢了進一步加息的預期,都可能令今年9月的美股整體表現好於往常。

有分析稱,美聯儲將繼續加息對“聰明錢”來說已經不是新聞,他們可能更關注終端利率的預期等其他因素,而且普遍預計美聯儲將在今年12月停止收緊政策。如果是這樣,機構投資者將著眼於明年的佈局,雖然會推高接下來幾個季度的市場波動,但無疑也為反彈打下基礎。

畢竟在過去大半個世紀的歷史上,美股在每年9月也不是次次都下跌。據CFRA統計,自二戰以來,標普500指數在9月下跌的次數為56%,10月則能平均上漲0.9%,11月和12月也很樂觀。而在新冠疫情爆發之前三年的9月中,美股大盤每次都上漲了。

接下來的關注點是幾份重磅經濟數據和期權到期日的技術事件。在美聯儲9月21日宣布加息決策之前,本週五將發布美國8月非農就業報告,9月13日還將發布8月CPI消費者通脹數據。同時,9月19日週五是美股月度和季度期權到期的“三巫日”,1990年以來當週的美股表現普遍看漲。

責任編輯:周唯