美聯儲主席鮑威爾和他的同事們正試圖通過加息來對抗居高不下的通脹,同時又不讓美國經濟陷入衰退。 美聯儲最初的目標是經濟學家所說的「軟著陸」,但自從俄烏衝突引發對全球能源、大宗商品和金融市場的衝擊,“軟著陸”這一目標變得更加困難了。

智通財經曾報導,鮑威爾在上週五的傑克遜霍爾全球央行年會上釋放了一個重要信號,即未來美聯儲將繼續致力於降低通脹,且不惜在就業和經濟增長方面付出代價。 同時,他還警告稱:「歷史經驗強烈警告我們不要過早放鬆政策,可能在一段時間內實施對增長具有限制性的貨幣政策。 “這似乎表明,鮑威爾現在已經把目標放在更痛苦的”增長衰退(Growth Recession)“上了。

1、什麼是「軟著陸」?

在這種情況下,美聯儲可以使經濟放緩到足以抑制需求和通脹的程度,但不至於引發GDP萎縮和失業率上升。 要做到這一點,需要政策制定者的明確決策以及運氣。

2、什麼是「增長衰退」?

1972年,紐約大學教授、經濟學家所羅門·法布里坎(Solomon Fabricant)曾創造出一個“增長衰退”一詞,用來特指經濟增長所創造的就業崗位不能抵消失業人口的增加,因而在某一階段出現凈失業率上升的現象。 在這種情況下,經濟增長速度低於1.5%-2%的長期趨勢,但能夠避免全面衰退。 儘管這種情況的代價可能不像全面衰退帶來的代價那麼高,但仍對經濟構成威脅。 正如法布里坎所說的那樣:「遏制住的老虎和被放在街上的老虎是不一樣的,但也不是紙老虎。 ”

美國經濟的前景可能有以下四種路徑:一是像上世紀70年代一樣的“大滯脹”,二是像1994年一樣“退而不衰”的“軟著陸”,三是出現“增長衰退”,四是像2001年和2008年一樣“大衰退”。 目前,市場的主流觀點認為前兩種情況出現的可能性渺茫,后兩者出現的可能性較大。

畢馬威首席經濟學家Diane Swonk就認為,美國經濟或陷入“增長衰退”。 對於鮑威爾關於家庭和企業的 「痛苦」以及「低於標準的增長」的言論,他直言美聯儲「埋葬了軟著陸的概念」,其當前的目標是通過將增長放緩至低於趨勢的水準來降低通脹” 他還補充稱:「這有點像鈍刀子割肉。 這個過程將十分痛苦,不過沒有經濟突然衰退那麼痛苦。 ”

3、為什麼要改變目標?

鮑威爾似乎已經得出結論,要對付美國的惡性通脹,不僅需要“軟著陸”,還需要一隻“老虎”。 數據顯示,7月美國PCE物價指數同比上漲6.3%,較前一個月6.8%有所放緩,但仍是美聯儲目標的三倍多。 鮑威爾在上周的傑克遜霍爾全球央行年會上也表示,勞動力市場“明顯失衡”,對工作力的需求遠超供應,這導致工資快速上漲,使得通脹與美聯儲的目標不符。 鮑威爾表示:「降低通脹可能需要一段增長持續低於趨勢增長率的時期。 “他還補充稱,勞動力市場狀況可能會出現一些軟化,這被普遍視為失業率上升的委婉說法。

4、美聯儲在做什麼?

美聯儲從今年3月開啟加息週期,目前的聯邦基準利率已被上調至2.25%-2.5%區間,其中,美聯儲更是在6月和7月分別大幅加息75個基點。 加息會提高借貸成本,從而減緩經濟活動和增長。 而經濟增長放緩將導致消費者支出減少,企業更傾向於裁員而非招聘。 美聯儲希望,消費需求的減少將減緩物價上漲,而工作力需求的減弱將遏制工資上漲的速度,這二者都有助於遏制通脹。

5、美聯儲曾經實現過「軟著陸」嗎?

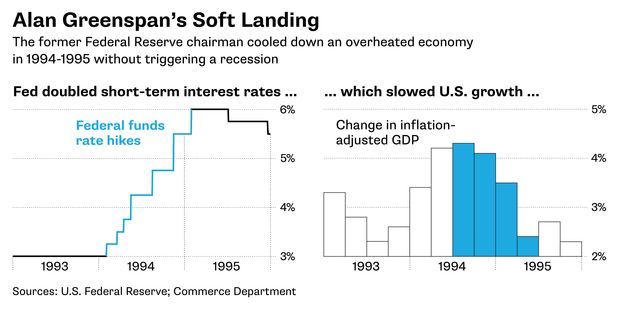

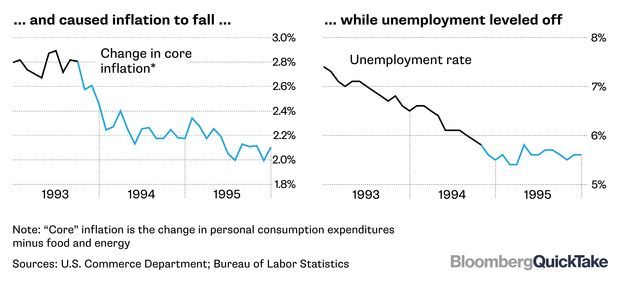

1994-1995年期間,在時任美聯儲主席的格林斯潘(Alan Greenspan)的領導下,美聯儲將基準利率大幅提高至6%,並成功地在不扼殺經濟增長的情況下使增長放緩。 不過,如此收緊貨幣政策確實產生了不良後果,它導致債券市場投資者遭受了巨大損失,並導致了1994年加州奧蘭治縣的破產,墨西哥還被迫向美國和國際貨幣基金組織(IMF)尋求紓困。

6、其他的嘗試都失敗了嗎?

不完全是。 曾在1994-1995年期間擔任美聯儲副主席的布林德(Alan Blinder)表示,在過去半個世紀里,美聯儲還實現了其他一些“軟著陸”。 第一次是在2001年,美聯儲在此前兩年開始加息,並引發了一場極其溫和的長達8個月的衰退。 鮑威爾此前也曾暗示美國將在2020年實現軟著陸,當時的美國經濟在一系列利率變動后似乎將延續創紀錄的長時間擴張,但隨之而來的疫情使經濟活動陷入停滯。

7、美聯儲避免衰退的可能性有多大?

批評人士認為,美聯儲在應對2021年就開始上升的通脹壓力方面拖得太久,並在一段時間內一直堅稱“通脹是暫時的”。 而現在,美聯儲又在迎頭趕上,其加息速度比上世紀80年代初以來的任何時候都要快,讓經濟增長放緩到足以推高失業率、但又不會讓經濟陷入衰退需要一些運氣。 一個幾乎沒有增長的疲弱經濟更有可能被意外的衝擊打破其正常軌跡,比如油價的再次上漲。

8、美聯儲為什麼會行動遲緩?

這在一定程度上可能是有意為之。 在多年未能達到2%的通脹目標后,美聯儲於2020年8月採用了一種新的貨幣機制,在該機制下,美聯儲放棄了對通脹採取先發制人的行動。 相反,美聯儲承諾在通脹率達到2%(並在一段時間內適度超過這一水準)以及恢復充分就業之前,不會將基準利率從接近零的水平上調。

而在今年早些時候,鮑威爾頗為罕見地公開承認美聯儲此前的加息行動略顯遲緩。 他表示,美聯儲可能本應在3月份之前就將利率從接近零的水平上調。 “如果你有完美的後見之明,回過頭來看時,對我們來說早一點加息可能會更好。 我不確定這會有多大的區別,但我們必須根據我們當時知道的情況即時做出決定,我們已經盡了最大努力。 ”

責任編輯:郭明煜