摩根士丹利(85.35-1.46, -1.68%, )表示,在美聯儲計劃維持強硬立場之際,投資者應該關注信貸市場。

大摩策略師Srikanth Sankaran在一份報告中表示:“在企業方面,來自第二季度財報的信息並非完全負面,但需求疲弱、消費者支出轉向以及零售商庫存壓力加劇的證據很多。 “”我們認為,加息對企業增長和(6.44-0.12, -1.89%, )盈利的全面影響將在未來幾個季度變得更為明顯。”

分析師指出,高收益債市場將出現經濟是否衰退的信號。 他指出,800-850個基點的高收益債利差通常與增長擔憂有關; 目前該利差約為450個基點,但考慮到對高質量發行人的高敞口和有擔保債券的集中,這一次約700個基點的利差將預示著溫和的衰退。

分析師稱:「在發生違約的情況下,低價格降低了投資者的總敞口,因此在違約週期中損失的嚴重程度較低。 “”僅這一特徵就可以解釋衰退閾值時100個基點的利差降幅的一半。”

鮑威爾上周在傑克遜霍爾全球央行年度會議發表講話時指出,可能需要在一段時間內實施限制性貨幣政策,以遏制高通(137.08-1.30, -0.94%, ) 脹,並出市場預料地警告不要過早放鬆貨幣環境。 他還警告稱,這可能將給家庭和企業帶來經濟痛苦。 這些言論與此前市場押注隨著美國經濟增長放緩,明年將降低借貸成本的預期形成鮮明對比。

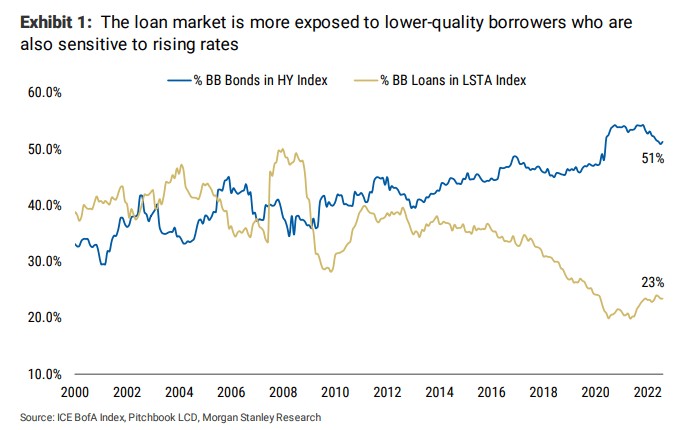

除了高收益債市場之外,分析師還表示:「槓桿貸款很可能就是當前信貸市場里」煤礦里的金絲雀。。 這是信貸市場中不那麼『宏觀』但同樣重要的部分。 “”信貸市場餘額為1.4萬億美元,自2015年以來規模幾乎翻了一番,但質量明顯惡化。”

他補充稱:「由於這些工具的浮動利率性質,基礎借款人尤其容易受到收入下降和利率上升的雙重打擊。 “”一波降級浪潮即將到來,並且將持續幾個季度。”

分析師指出:「我們的結論是,高收益債利差可能不像過去那樣對增長放緩敏感,但信貸市場從根本上來說更為脆弱。 這兩隻『金絲雀』現在都在唱歌。 但考慮到目前的價格,我們在企業信貸方面保持謹慎的立場。 ”

責任編輯:郭明煜