付鵬:鮑威爾確認握緊拳頭不鬆手,全球繼續煮青蛙

東北證券付鵬

對美聯儲來說,流動性完全沒法去提前鬆,如果提前鬆可能就會犯歷史性的錯誤,但握緊拳頭不鬆手可能不會帶來向前面那種“殺”的力度,導致的一個結果將會是全球資產進入到一個溫水煮青蛙的過程,整個資產價格是小刀子刮肉鈍磨的過程。

在結束的JH會議上,鮑威爾基本肯定一個答案就是:目前來講美聯儲目標不會發生任何的變化,仍然是要將借貸成本的提高到限制增長所需的水準。

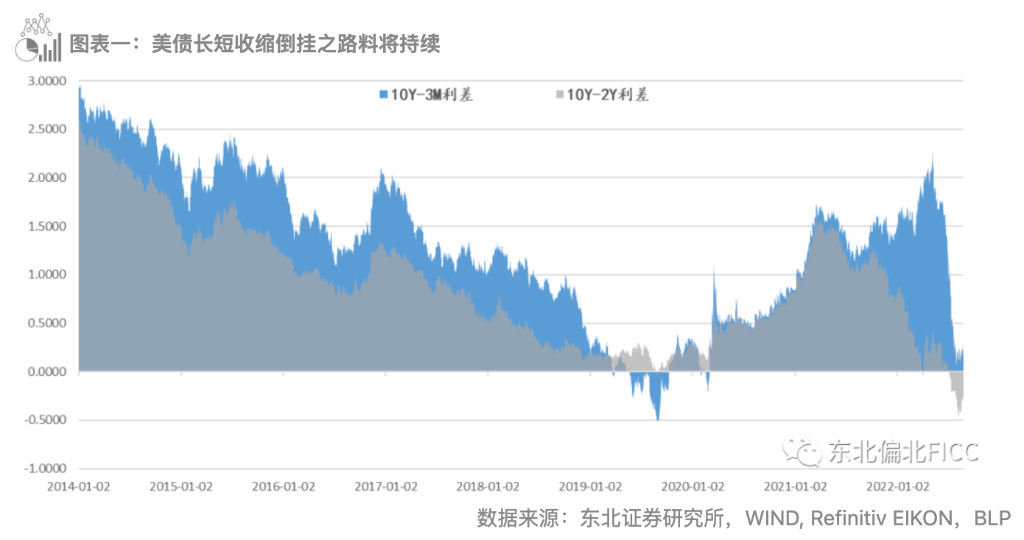

這句話呢其實就是允許利率曲線倒掛,因為利率曲線本身的前端你可以理解成借貸成本。 而遠端就是經濟潛在的增長增速,提高到限制增長其實就是債券曲線倒掛。 並且表示在一段時間內都應該保持在這樣的水準。 通過利率曲線倒掛的方式來限制經濟增長限制需求,用拉低需求的方式來推動通脹的回落,這個思路呢是非常明確的。

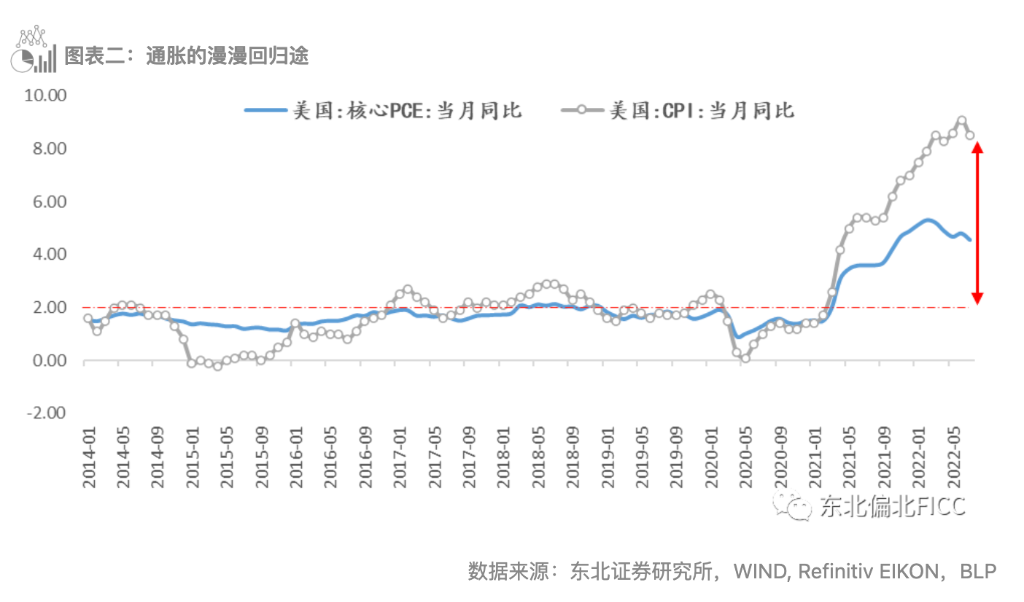

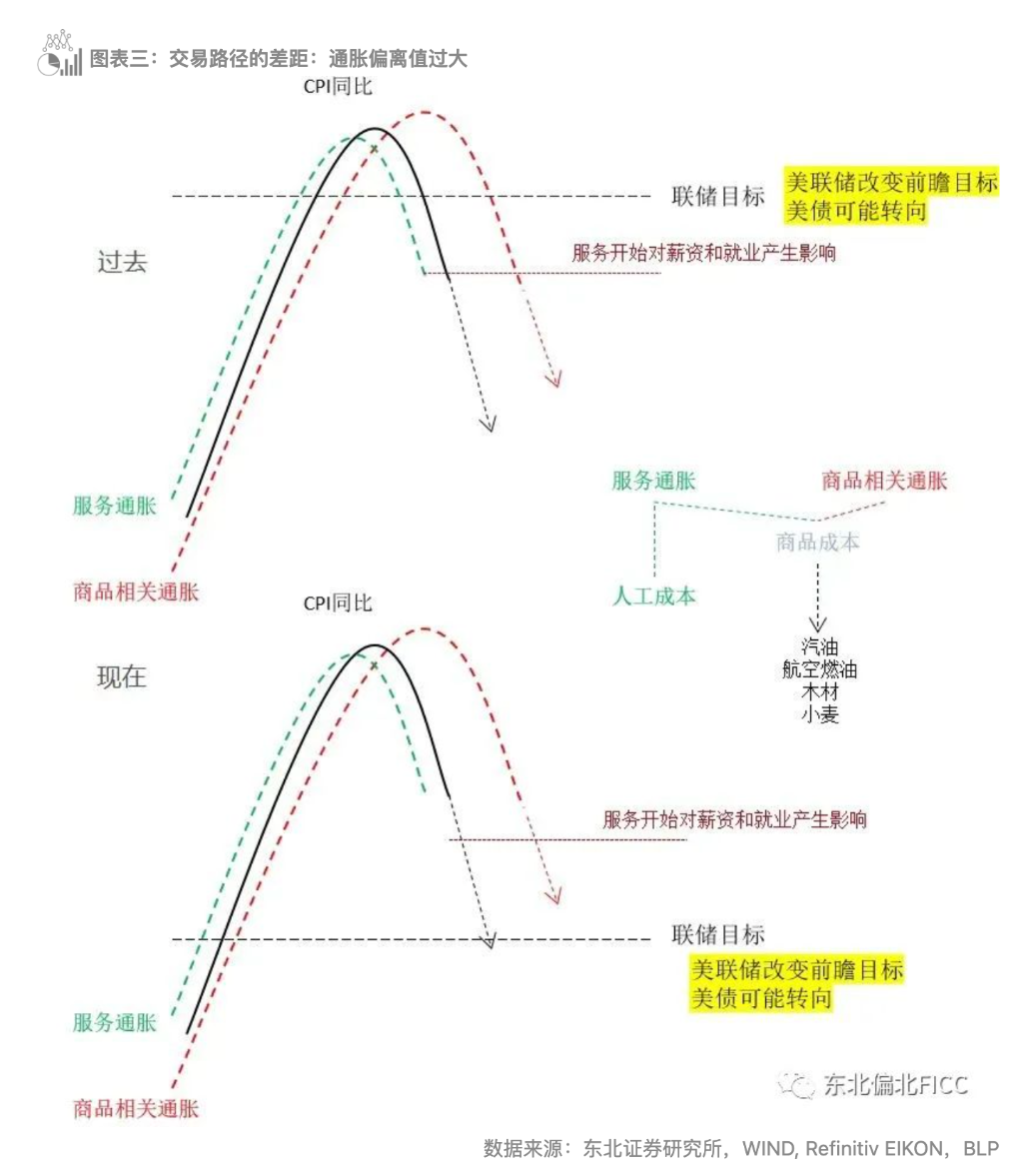

在這種情況下,這一輪比較特殊的地方,就在於就短端通脹的複雜性,這可能會使得整個通脹持續的時間會比較的長,它不是那麼容易的能夠快速回落的。 這個時候需要保持這樣一個握緊拳頭的方式堅持一段時間不鬆手也不能鬆手。 再者雖然說現在看到了通脹數據上掉頭的跡象,但是聯儲設定的目標和目前的通脹水準偏離還是太遠。

按照以前的FICC交易的邏輯是說如果見到利率曲線扁平甚至是倒掛,見到通脹掉頭經濟放緩的預期,其實就可以左側提前去做美聯儲的下一輪寬鬆交易的佈局。 但是這一次如果按照以往的經驗去做,就會過早,因為忽略了這中間此次多的一個變數-就是時間。

目前的短暫通脹距離央行目標太遠,美聯儲需要握緊拳頭堅持很長的一段時間內,直到通脹回落到目標範圍內才可能去鬆手也就是預期調整; 如果按照以前的經驗做交易的你過早介入到左側交易,你可能會反反覆復的被按在地上摩擦。

這次握緊拳頭保持的時間是一個重要的變數,可能持續的時間維度會持久一些,那這樣的話負債端成本會緊緊的保持在高位,流動性完全沒法去提前松,如果提前鬆可能就會犯歷史性的錯誤; 握緊拳頭不鬆手下,全球資產就會陷入到溫水煮青蛙,小刀子刮肉鈍磨的狀態。

去年10月份到今年的二季度,屬於這個手逐步到握緊拳頭的過程。 全球是一輪殺估值的表現,例如ARKK的跌幅。

而握緊拳頭不鬆手可能不會帶來向前面那種「殺」的力度。 就像一些樂觀的人講的:雖然FED不鬆手,但是不是也沒有更緊的情況了呀,話雖這麼說,但是它導致的一個結果將會是全球資產進入到一個溫水煮青蛙的過程,整個資產價格是小刀子刮肉鈍磨的過程。

這種情境下真正的變數不僅僅是利率的絕對水準,而持續的時間將會越發重要,持續越久,壓力越大。 全球的各國央行都不得不把拳頭握緊。 美聯儲其實已經走在相對的前頭,他握緊拳頭不能鬆。 那麼其他的央行就得進一步的跟上聯儲的動作。 對於美國來講,他希望實現的是溫和著陸,即便是衰退,如同美聯儲哈克講的可能也只是個淺衰退。

在溫水煮青蛙的情況下,其實就是比誰的經濟韌性更強的問題。 全球抬高借貸成本究竟會限制誰的增長,限制誰的需求? 美國相對歐洲而言是更有韌性,一些國家如果被動的跟隨這樣的利率曲線狀態的話,這種過程可能是非常痛苦的了,不跟隨匯率的貶值和資本的流動也是同樣的壓力。

本文作者為東北證券首席經濟學家付鵬,原文標題為《鮑威爾確認握緊拳頭不鬆手,全球繼續煮青蛙》

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。

責任編輯:李園