原標題:牛市未盡! 大宗商品新一波「火熱」行情即將啟動?

來源:華爾街見聞

今年以來,全球大宗商品價格跌宕起伏。 開春,受供給側制約推動,大宗商品漲勢如虹,棉花、銅、石油、鐵礦石、鋁等期貨價格不斷創出新高。 入夏,在強美元、弱經濟預期等不利因素的衝擊下,商品市場分化明顯,不少主力品種出現了深度回調。

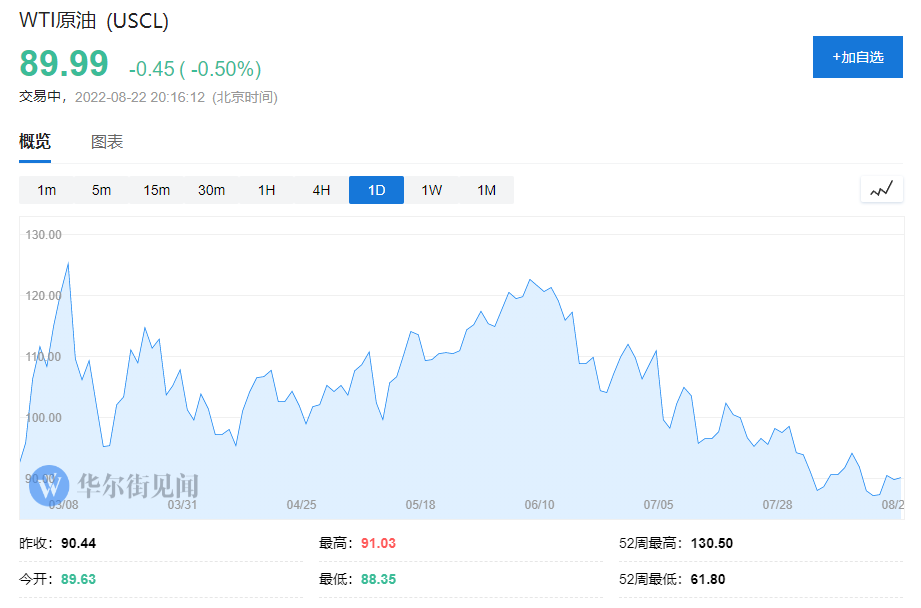

進入8月,大宗商品價格雖有反彈,但仍處於弱勢。 例如,儘管週三EIA庫存超預期驟降710萬桶,但仍未推動油價大幅上行。 截至發稿,美國WTI原油期貨主力合約仍在90美元關口反覆博弈,較6月份高點累計下跌超26%; COMEX黃金主力在12日反彈至1820美元/盎司上方后再次轉向,跌至不足1750美元/盎司。

不少市場分析人士警告稱,隨著主要經濟體繼續收緊貨幣政策,下半年全球大宗商品價格受不確定因素影響可能加大震蕩,全球大宗商品市場牛市或宣告終結。

然而,高盛(340.18-2.24, -0.65%, )、瑞銀(15.860.00, 0.00%, )等一眾華爾街人士卻絲毫沒有動搖對商品市場後市的信心。 他們認為,當下可能仍處在本輪大宗商品超級週期中的「中場休息」,新一波牛市行情或在年底爆發。

高盛:補庫需求或推升商品價格

華爾街見聞提及,大宗商品「旗手」高盛在8月11日的一份研究報告中稱,標普GSCI大宗商品指數年底前將上漲23.4%。

高盛大宗商品研究全球主管Jeff Currie表示,「非理性預期導致了不可持續的價格」:

“如今,大宗商品市場似乎存在非理性預期,價格和庫存同時下降,需求超過預期,供應不及預期。 ”

進一步,Currie指出,如果這種說法被證明是錯誤的,而且這種供應過剩未能成為現實,那麼補充庫存的熱潮將推動商品稀缺,並在秋季大幅推高價格。 這可能迫使央行更積極地收緊貨幣政策,並造成更持久的經濟收縮。

Currie在研報中稱:

如今,股市和大宗商品市場向投資者發出的信號是,需求更加持久,大宗商品價格上漲,而利率和通脹曲線則暗示經濟即將放緩和走軟。 在我們看到真正的大宗商品基本面軟化之前,我們仍然相信前者,而不是後者。 ”

瑞銀:大宗商品供給擔憂或“捲土重來”

8月15日,瑞銀財富管理投資總監辦公室(CIO)發表報告表示,該機構認為大宗商品處於超賣狀態,雖然仍有長期風險,但中短期有望獲得收益。

瑞銀全球財富管理首席投資官Mark Haefele及其團隊認為,全球經濟增長前景惡化、美元走強是當下主導大宗商品價格走向的影響因素。 儘管大宗商品價格可能在全球經濟陷入深度衰退的情況下進一步下跌,但目前來看“軟著陸”和經濟明顯放緩的可能性一樣大。 該團隊還預計,未來中國對大宗商品的需求將出現反彈。

供應方面,該團隊表示,大宗商品市場的過度悲觀預測並沒有充分考慮到供應方面的動態。 總體而言,大宗商品供應會受到限制,由於多年的投資不足、多個行業的官方庫存都很低,以及天氣和地緣政治因素,“我們看到了積極的需求趨勢”。

該團隊還表示,對供應短缺的擔憂可能捲土重來。 工業金屬和鋼鐵作為新大宗商品週期的核心和脫碳化過程中的必要原料,或將有力助推商品價格復甦:

“雖然這種說法並不新鮮,但我們認為,世界仍沒有準備好應對與向清潔能源轉型相關的需求激增。 儘管價格上漲,但十年來的低回報率以及對環境、社會和治理(ESG)的擔憂,已經限制了對銅等關鍵金屬未來供應增長的投資。 ”

該團隊預計,未來6-12個月,廣泛大宗商品指數有望取得15%-20%的回報率。

Variant Perception:大宗商品交易流動性不足,加劇逼空可能性

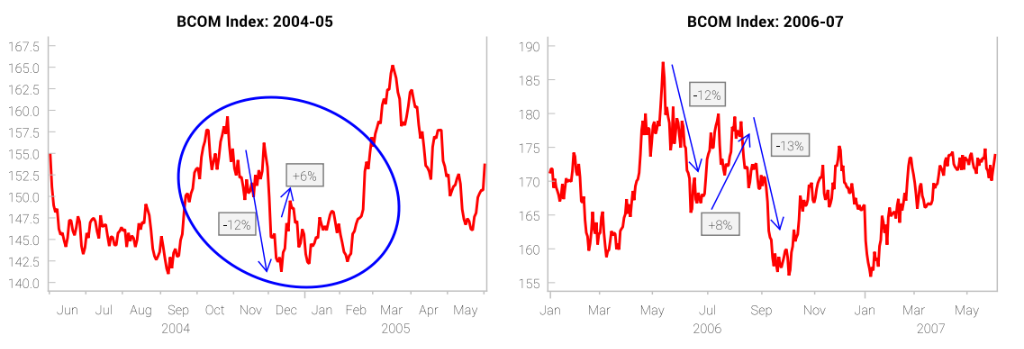

投資研究公司 Variant Perception 的觀點認為,當下正處在商品超級週期的“間歇”,2022年下半年大宗商品走勢整體會呈現“大幅波動、小幅指向偏差”。 該機構認為,當下大宗商品價格走勢與將04年第四季度、06年下半年的走勢較為類似。

該機構還表示,大宗商品期貨交易流動性不足,也將放大逼空反彈的可能性,正如大宗商品交易機構托克首席執行官Jeremy Weir所言:

“大宗商品期貨市場缺乏深度,似乎將繼續是該行業面臨的一個挑戰,因為所有參與者都減少了對衍生品的交易,進而對大宗商品實物交易的能力構成壓力。”

民生證券:週期的重定價之路已正式開啟

民生策略分析師牟一凌認為,全球市場提前交易了“衰退=通脹下行”,背後隱含的假設是只要通過緊縮的貨幣政策將需求曲線重新左移,就可以實現價格水準的回落,從“滯脹”中逃離,進入衰退後的寬鬆。 不過,由於綠色通脹和人口逆轉都在發生作用,長周期變化正在與短經濟週期形成角力,目前通脹正在呈現粘性。

牟一凌表示:

“在充分定價了短期需求下行後,長期通脹的問題將驅動市場定價的重新修正。”

進一步,牟一凌稱,考慮到海外的衰退交易正在告一段落,通脹粘性正在被重新定價,而國內的限電衝擊也將催化本就亟待被重估的傳統能源的產能價值,結合當下老能源正成為全球交易的關注點,動力煤、油氣和電力,以及工業金屬(鋁、銅)在需求預期修復中的彈性不應該被忽視。

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。

責任編輯:劉玄逸