一些全球最大規模的投資管理機構,比如太平洋投資管理公司(PIMCO(00.00, 0.00%, ))等機構表示,市場期望美聯儲在對抗通脹的戰爭中能夠取得長期勝利的觀點——即將物價維持在2%左右, 這一觀點可能是錯誤的。

毫無疑問,美國和歐洲的政策制定者們進行激進加息將引發經濟增長放緩甚至引發衰退,從而拉低消費者價格指數(CPI)增幅,使其低於幾十年來的最高水準。 不過,PIMCO、Capital Group和Union Investment等投資機構的一大批投資經理和策略師則認為,由於世界經濟局勢出現了明顯的變化,通脹從高點回落不太可能標誌著價格能夠恢復到不久前的穩定水準。

全球低通脹時代一去不復返?

在全球化不斷擴大的時期,廉價的商品和低廉的工作力成本説明遏制了通貨膨脹率。 現在,情況開始逆轉。 隨著一些國家的政府因俄烏衝突與俄羅斯斷絕關係,石油和天然氣價格飆升。 企業在重建受損供應鏈的同時,也在權衡政治緊張局勢。 緊張的工作力市場給了工人們爭取更高工資的力量。

這使得一些管理著數萬億美元資產的基金經理對於通脹的穩定預期遠高於全球主要央行設定的約2%的通脹水準。 為了防範這種風險,他們一直在購買通脹保值債券,增加對大宗商品的配置敞口,並擴大現金持有量,而不是直接投資於債券,他們押注消費者價格漲幅不會很快回落到近幾十年來的水準。

PIMCO北美地區經濟學家Tiffany Wilding表示:「過去二十年的經濟」大緩和『時期,現在已經完全過去了。 截至6月底,該公司管理著約1.8萬億美元資產。 她預計,隨著世界各國調整應對變化,將出現一段高度不穩定的通脹時期,這些變化將“導致總體投入成本上升,從而導致多年的價格水平調整”。

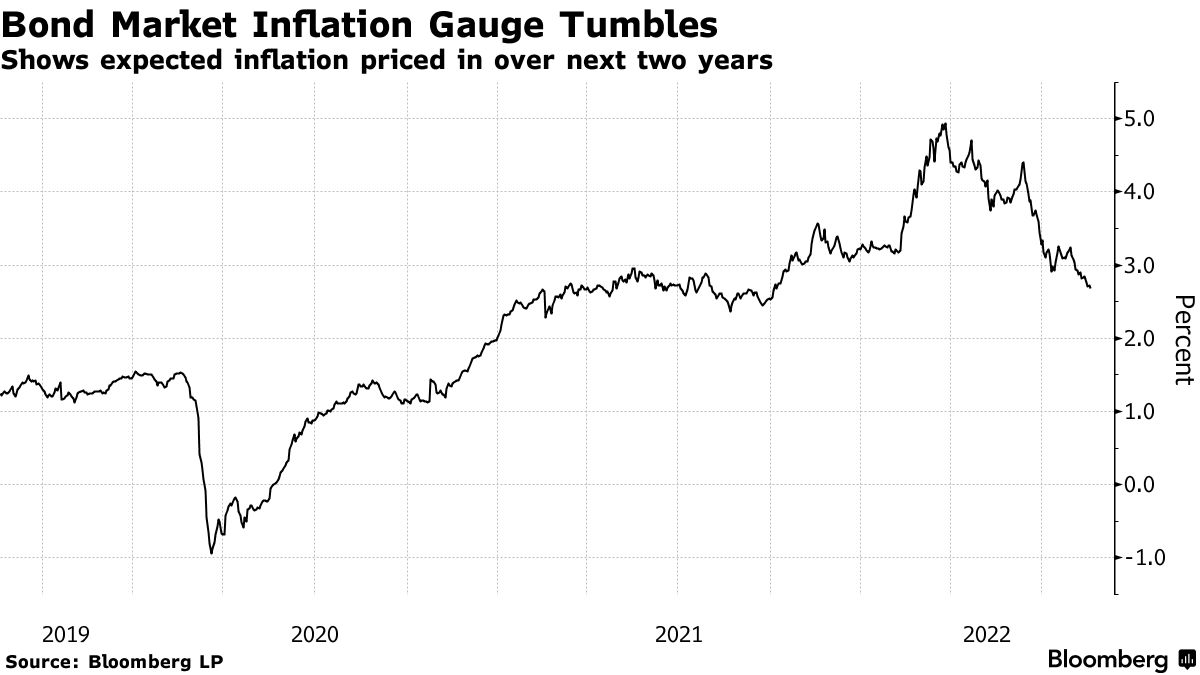

這種觀點與市場猜測形成了鮮明對比。 市場普遍猜測,物價壓力將大幅緩解,美聯儲可能會在明年開始降息,以刺激經濟增長。 基準10年期美國國債收益率目前保持在3%左右,比6月中旬的峰值低了約半個百分點。 自3月份以來,反映美國未來兩年通脹預期的債券市場指標已下調近一半,降至2.7%左右,但遠高於新冠疫情前20年廣義價格指標1.9%的平均漲幅。

債券市場對於未來兩年的通脹預期

政策制定者和市場都對居高不下的通脹率感到驚訝,因為它最初被認為是新冠疫情時期的短暫副作用,一旦全球經濟體重新開放,它就會消退。 然而,上周三英國公佈7月份消費者價格上漲10.1%,超出經濟學家預期,為1982年以來最高水準。 這令交易員感到意外,他們拋售了兩年期政府債券,引發收益率大幅飆升,其他主要經濟體的通脹率和收益率等走向同樣如此。

Emso資產管理公司(Emso Asset Management)首席策略師Ivailo Vesselinov表示:“市場認為,一些國家央行將有能力降息,這種看法將在適當的時候遭遇挑戰。 “他預計,隨著人們意識到通脹將更加持久,較長期債券的收益率將大幅上升。 美聯儲高官戴利此前曾反對押注明年降息的這一觀點。

沒有人預計目前的通脹水準將會一直持續下去,這使得有關通脹是否已經見頂的爭論變得無關緊要。 關鍵的問題是,未來三到五年,各經濟體將面臨什麼,屆時,許多投資者將會預計,物價壓力將再次出現類似於上世紀70年代地緣政治動蕩時期的情況。

其中一個主要原因是,人們預期貿易緊張局勢、能源價格高企和勞動力市場緊張可能不會很快就消失,這給工資帶來了上行壓力。 在歐洲,考慮到該地區對俄羅斯能源供應的依賴,各種挑戰就更大了,同時歐洲央行還必須牢記貨幣政策對19個不同經濟體的影響。

不過,儘管各大央行的決策者一再強調,在通脹得到控制之前,他們將繼續收緊政策,但在經濟嚴重放緩的情況之下,他們可能會轉向寬鬆政策。 美聯儲官員在7月26日至27日的會議紀要中承認,存在一種風險,即為了恢復價格穩定,他們可能會採取超出必要的寬鬆措施。

美聯儲可能也無力回天,美國重返“2%通脹時代”恐成泡影

Union Investment的宏觀和策略主管Michael Herzum認為,美聯儲可能會過早地停止加息,但一旦通脹捲土重來,美聯儲又會再次開始加息。 他表示:「過度關注經濟增長而不關注通脹率是一種非常冒險的遊戲,因為我們自上世紀80年代中期以來的結構性趨勢——即通縮,而不是通脹趨勢——正在發生轉向。 ”

Capital Group駐倫敦投資主管Flavio Carpenzano表示,全球勞動力市場趨緊意味著,美聯儲必須引發大規模經濟衰退和失業率上升,才能讓通脹大幅下降。 此前他抓住7月份的漲勢,減持對加息最為敏感的美國國債,並從固定收益角度認為中國資產具有吸引力,因為中國的通脹問題不那麼令人擔憂。

“我們認為通脹放緩的速度遠低於市場預期,”Carpenzano表示,他的公司截至去年底管理著約2.7萬億美元資產。 他表示,市場對美聯儲將在2023年年中降息的預期已經偏離基準。 “哪怕到了那個時候通脹絕不是一個已經解決的難題,美聯儲將繼續保持警惕。”

另一個因素是:企業在重建受新冠疫情影響的供應鏈時,正在權衡不斷加劇的全球政治緊張局勢。 這可能會削弱一種和長期通縮趨勢有關的力量:即工作崗位向低工資國家轉移。 在美國,拜登總統簽署了一項520億美元的措施來刺激本國半導體製造業。 美國財政部長耶倫也提出了“支援盟友”概念,也就是使盟國之間的供應鏈多樣化,以防止中斷。

“重建貿易網络和供應鏈需要耗費數年時間,” Mischler Financial董事總經理Glen Capelo表示。 他強調:「去全球化趨勢將繼續存在。 “”這將導致通貨膨脹,而這種結構性通脹是美聯儲無法通過加息來對抗的。”

責任編輯:劉玄逸