明晰筆談

當前美國經濟已出現負增長而就業市場仍強勁的情形較為罕見,其主要原因為2020年經濟衰退對就業造成的衝擊極大,目前僅剛剛恢復至疫情前水準,勞動力供給仍十分緊張,疊加服務業較為景氣推動非農就業的主要構成——服務類行業就業人數較強勁增長。 未來美聯儲繼續加息預計將增加經濟下行壓力,導致非農就業人數趨弱,美國經濟實質性衰退或發生於明年上半年。

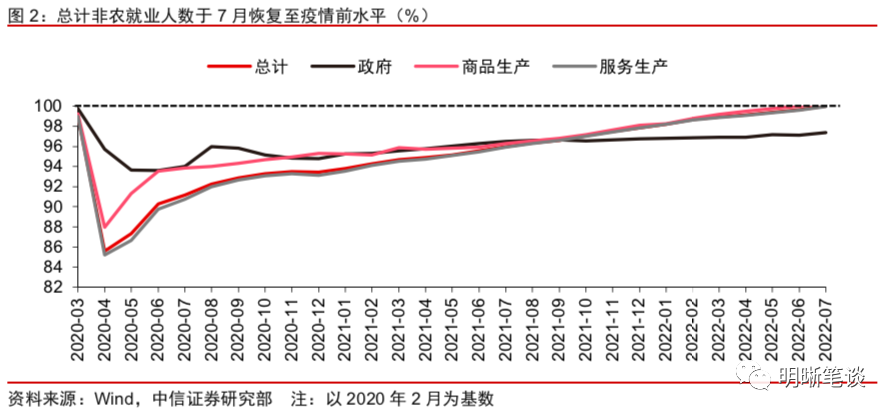

美國就業市場仍強勁受以下方面影響:第一,勞動力緊缺,7月總計非農就業人數才恢復至疫情前水準。 其中僅商品生產類行業就業人數在6月恢復至疫情前水準,服務生產類行業就業人數修復至接近疫情前水準,政府部門缺口仍偏大。 第二,職位空缺率仍處歷史高位,勞動參與率處於歷史低位,勞動力供給十分緊張。 第三,消費者習慣由商品轉向服務,導致服務業需求近期再度上升,推動非農就業7月更強勁地上升。

對於未來就業市場的展望,首先高通脹以及較快加息或抑制服務類消費熱情,導致服務類行業就業人數下滑。 當前服務類行業就業波動為非農就業人數的主導因素,且服務業(剔除醫療與教育業)與經濟週期波動密切相關,雖然當前服務消費仍具有韌性,但預計未來在通脹持續高位運行疊加較快加息的背景下,服務類消費將趨弱,服務業非農新增就業人數(6個月平均水準)或進一步下降。

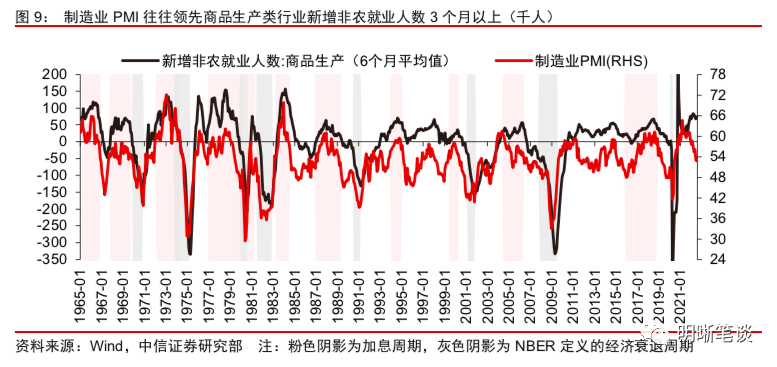

其次,製造業PMI走勢預示著未來商品生產類行業就業人數或較快下滑。 商品生產類行業就業為當前影響非農就業的第二核心因素,尤其是製造業就業,作為商品生產類就業的領先指標,製造業PMI已大幅下降,在加息的影響下,製造業PMI預計將進一步下降,因此,未來商品生產就業人數較快下降的趨勢確定性較高,若製造業PMI突破50,屆時商品生產就業人數壓力將進一步提升。

總體而言,勞動力市場未來進一步趨弱確定性較高。 歷史上,GDP下降均會導致新增非農就業人數下滑,新增非農就業人數下滑深度也取決於GDP的下行幅度,且由於此輪美國貨幣政策無法在經濟技術性衰退后立即轉為降息,因此未來經濟進一步下滑預計難以避免。 考慮移民、提前退休人口等因素,我們測算得出美國非農就業人數或在明年上半年下降至20萬以下,屆時將導致失業率開始上升,經濟也或將步入實質性衰退。

結論:美國歷史上沒有出現過經濟已出現負增長而非農就業人數仍處於20萬人以上水準的情形,而當前美國經濟已步入技術性衰退,但就業市場仍強勁的原因主要為就業人數僅剛恢復至疫情衰退前水準,即使工作力需求有所放緩,但工作力仍十分緊缺。 在目前服務類消費仍偏強的背景下,構成非農就業人數主要組成的服務業就業人數在支撐非農就業人數較強勁增長。 由於美聯儲貨幣緊縮政策的影響料將進一步顯現,且美國貨幣政策無法快速轉為降息,未來美國持續較大的經濟下行風險預計將導致非農就業人數下降,就業市場或於明年上半年明顯轉弱,屆時進而引發美國經濟步入實質性衰退。

當前美國經濟已出現負增長而就業市場仍強勁的情形較為罕見,其主要原因為2020年經濟衰退對於就業造成的衝擊極大,目前僅剛剛恢復至疫情前水準,勞動力供給仍十分緊張,疊加服務業較為景氣推動非農就業的主要構成——服務類行業就業人數較強勁增長。 未來美聯儲繼續加息預計將增加經濟下行壓力,導致非農就業人數趨弱,美國經濟實質性衰退或發生於明年上半年。

美國就業市場仍表現強勁的原因

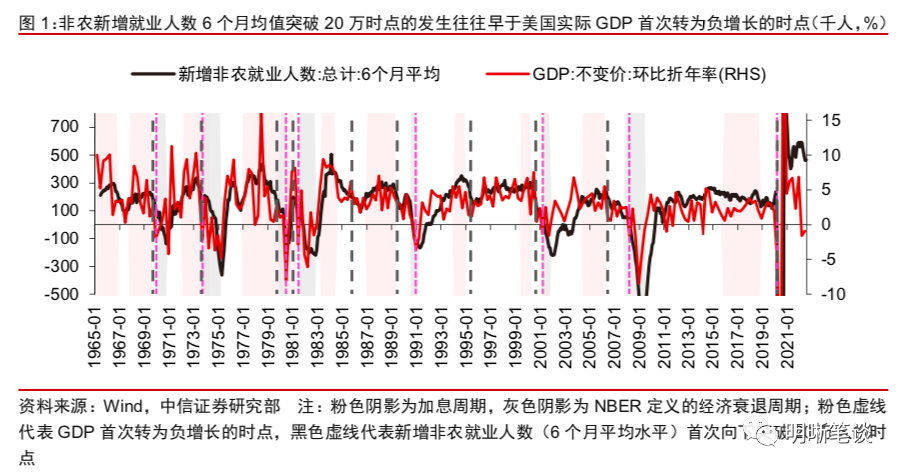

此輪美國經濟技術性衰退背景下就業市場如此強勁確實較以往週期有所不同,歷史上,經濟增速指標惡化時點往往晚於就業市場指標趨弱時點。 在以往的經濟週期中,往往非農新增就業人數6個月均值突破20萬時點的發生早於美國實際GDP首次轉為負增長的時點。 但是此輪GDP已經連續兩次負增長,6個月平均新增非農就業人數仍遠高於20萬人,反映出較往常經濟週期不同,當前勞動力市場在經濟下行期仍表現較為強勁。

美國新增非農就業人數在經濟已連續負增長時仍如此強勁的原因之一為勞動力緊缺,就業人數僅剛剛恢復至疫情前水準。 7月總計非農就業人數才恢復至疫情前水準,其中僅商品生產類行業就業人數在6月恢復至疫情前水準,服務生產類行業就業人數修復至接近疫情前水準(約為疫情前水準99.97%),政府部門缺口仍偏大,僅恢復至疫情前水準的97.39%,缺口為59.7萬人。

從職位空缺率與勞動參與率來看,勞動力市場也十分緊俏,或是推動就業人數較強勁上升、失業率進一步走低的另一原因。 雖然職位空缺率近期已下降,但仍處於歷史高位,反映出雖然工作力需求在經濟需求放緩的推動下有所下降,但供給仍十分緊張,推動失業率下降、新增就業人數仍較強勁。 同時,勞動參與率修復坎坷,整體參與率尤其是青壯年男性仍處於低位水準,也是推動失業率處於歷史低位的原因之一。

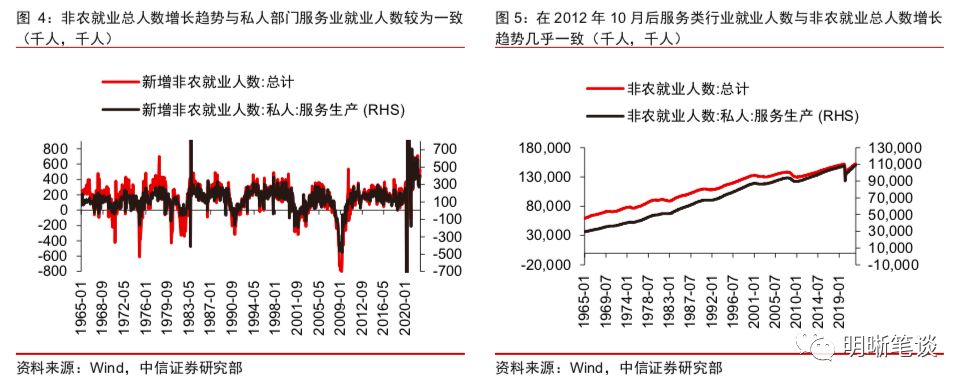

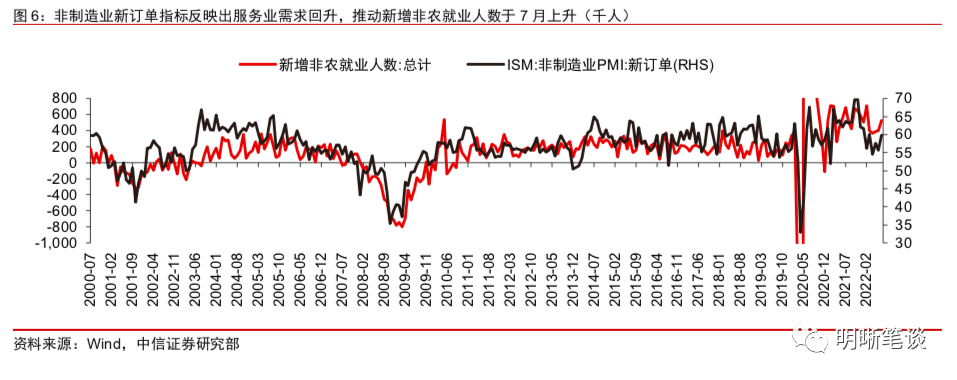

其次,服務業需求仍旺盛或是支撐新增就業人數強勁的原因之一。 由於私人部門服務業就業人數為非農就業人數的主要構成,非農就業總人數增長趨勢與私人部門服務業就業人數較為一致,尤其是在2012年10月後,服務類行業就業人數佔非農就業總人數總量的70%以上,二者增長趨勢幾乎一致。 由於消費者習慣由商品轉向服務,服務業需求近期再度上升,推動了非農就業7月更強勁的上升。

勞動力市場未來進一步趨弱確定性較高

美聯儲緊縮影響就業市場的傳導路徑

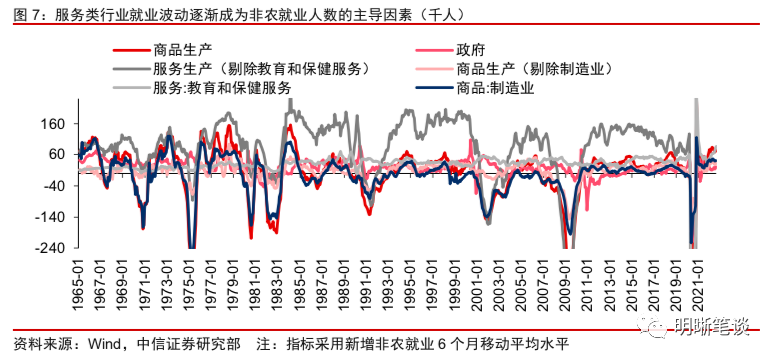

當前服務類行業就業波動為非農就業人數的主導因素,其次為商品生產類行業就業,尤其是製造業。 對於非私人部門,即政府部門,其就業人數也較為穩定,非農就業人數波動性主要來源於私人部門。 而1966年以後,私人部門中服務業就業人數佔比逐步上升,導致服務業波動對於非農整體的影響逐步提升,在2008年金融危機以及2020年疫情衝擊中,服務生產的驟降是非農就業人數惡化的主導原因。 在服務項中醫療保健行業較為穩定,除了醫療保健服務與教育行業,整體趨勢較為一致。 其次,商品生產類行業就業為當前影響非農就業的第二核心因素,尤其是製造業就業。

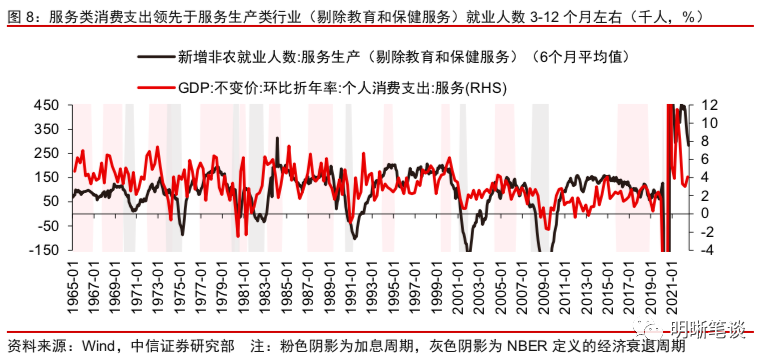

服務業(剔除醫療與教育業)就業與經濟週期波動密切相關,未來服務業就業或隨著服務類消費熱情減弱而下滑。 醫療行業在經濟放緩時下降幅度較小,甚至存在上升的情形,考慮到目前疫情持續存在,預計醫療行業就業水準受加息、經濟增長放緩影響有限,未來或進一步上升,但其佔比有限,因此主要關注剔除醫療後的服務業就業人數。 服務業(剔除醫療)就業人數與服務業景氣度較為相關,服務類消費支出領先於服務生產類行業就業人數3-12個月左右。 加息對於服務業非農就業人數的抑製作用通常在加息中後期逐步體現,服務業就業人數趨弱或滯後於加息開始時點1-1.5年左右。 雖然當前服務消費仍具有韌性,但預計未來美國在通脹持續高位運行疊加較快加息的背景下,服務類消費將趨弱,服務業非農新增就業人數(6個月平均水準)或將進一步下降。

製造業PMI走勢預示著未來商品生產類行業就業人數或將較快下滑。 商品生產類行業非農就業人數中製造業佔比較高,且製造業與其他商品生產的波動趨勢較為一致,因此製造業PMI可以視為商品生產行業新增非農就業人數的領先指標,往往領先商品生產類行業新增非農就業人數3個月以上。 而當前製造業PMI已大幅下降,在加息的影響下,製造業PMI預計將進一步下降,因此未來商品生產就業人數較快下降的趨勢確定性較高,若製造業PMI突破50,屆時商品生產就業人數壓力將進一步提升。

就業市場轉弱時點測算

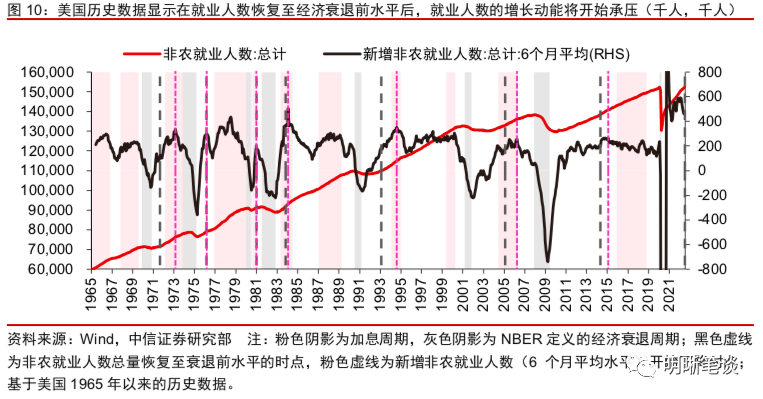

美國歷史數據顯示,在就業人數恢復至經濟衰退前水準后,就業人數的增長動能將開始承壓。 回顧歷史,在就業人數還未恢復至衰退前水準時,新增就業人數往往處於上升趨勢,而在就業人數恢復至經濟衰退前高峰水準后12個月內,新增就業人數往往開始轉為明顯的下降趨勢。 從新增就業人數6個月平均水準的角度而言,當前新增就業人數角度已經開始了下降趨勢,且就業人數已在7月恢復至疫情前水準,未來預計就業人數將面臨逐漸提升的趨弱風險。

歷史上GDP下降均會導致新增非農就業人數下滑,新增非農就業人數下滑深度也取決於GDP的下行幅度,且由於此輪美國貨幣政策無法在經濟技術性衰退後立即轉為降息,因此未來經濟進一步下滑預計難以避免。 歷史上降息開啟時點往往早於經濟首次轉為負增長時點,僅在1975年滯脹時期降息晚於GDP增速首次轉負時點9個月。 而此次經濟已步入技術性衰退,但仍需大幅加息抑制通脹,因此預計未來經濟進一步下滑難以避免,GDP下行也將進一步推動新增非農就業人數下降。

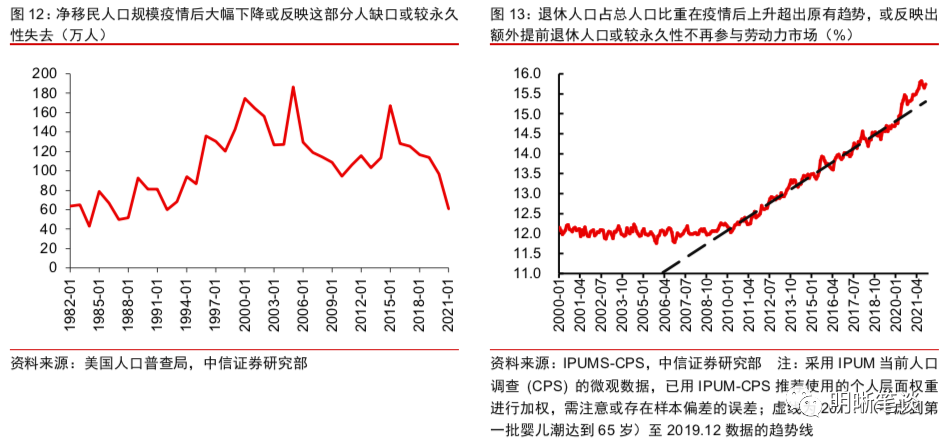

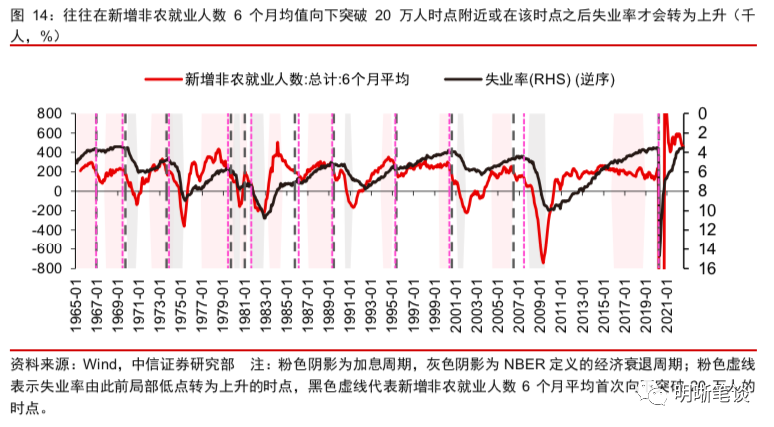

考慮移民、提前退休人口等因素,測算得出非農就業人數或在明年上半年下降至20萬以下,屆時經濟或將步入實質性衰退。 此輪疫情衝擊後就業缺口很高,若從動態角度考慮,以2020年經濟衰退前就業市場增長趨勢水平計算缺口(而非靜態角度以2020年經濟衰退前就業水準作為缺口修復的終點水準),潛在非農就業人數的缺口仍為617萬人。 但實際上移民人口2021年已經較2019年減少了53萬人,並且基於IPUMS-CPS數據推算退休人口也額外增加了137萬人左右,基於移民人口與退休人口永久退出勞動力市場的假設,此輪非農就業缺口或需至明年第一季度完成修復。 而在就業缺口修復后,預計非農新增就業或將較快下降至10萬人左右。 而經濟衰退往往是非農新增就業下降至10萬人以下(或附近)時發生,因此美國經濟或在明年上半年步入實質性衰退。

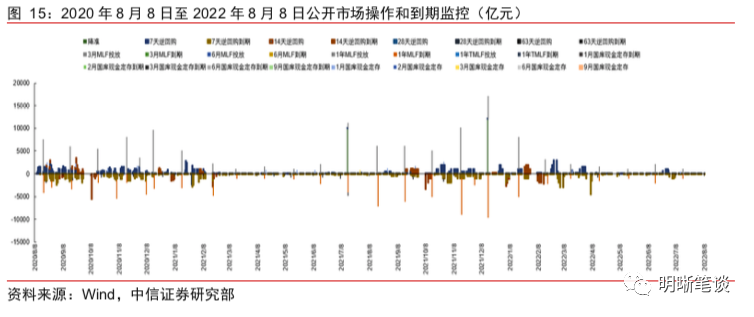

新增非農就業人數或於明年上半年惡化至20萬人以下,預計屆時將導致失業率開始上升,也是經濟步入實質性衰退的徵兆。 回顧歷史,在新增非農就業人數6個月均值水準下降至突破20萬人時點附近或在該時點之後失業率才會轉為上升,反映出失業率指標惡化往往滯後於新增非農就業人數的下降趨勢,新增非農就業人數保持在20萬人以上是支撐失業率保持在低位的主要因素。 而在新增非農就業人數突破10萬人並進一步下降後,失業率會一同大幅上升。 在就業缺口或於明年第一季度彌補(動態角度)後,非農新增就業或將較快下降至10萬人左右,因此預計失業率或於明年上半年開始上升。

結論

美國歷史上沒有出現過經濟已出現負增長而非農就業人數仍處於20萬人以上水準的情形,而當前美國經濟已步入技術性衰退,但就業市場仍強勁的原因主要為就業人數僅剛恢復至疫情衰退前水準,即使工作力需求有所放緩,但工作力仍十分緊缺。 並且在目前服務類消費仍偏強的背景下,構成非農就業人數主要組成的服務業就業人數在支撐非農就業人數較強勁增長。 由於美聯儲緊縮的影響將進一步顯現,且美國貨幣政策無法快速轉為降息,預計未來美國持續較大的經濟下行風險將導致非農就業人數下降,就業市場或於明年上半年明顯轉弱,進而屆時引發美國經濟步入實質性衰退。

資金面市場回顧

8月8日轉債市場,中證轉債指數收於423.85點,日上漲0.56%,可轉債指數收於1782.77點,日上漲1.34%,可轉債預案指數收於1487.99點,日上漲1.71%; 平均轉債價格152.15元,平均平價為108.89元。 當日,鵬輝轉債退市。 425支上市交易可轉債,除英科轉債停牌,335支上漲,1支橫盤,88支下跌。 其中三超轉債(17.42%)、鋒龍轉債(15.99%)和祥鑫轉債(11.45%)領漲,多倫轉債(-12.30%)、美力轉債(-3.92%)和城市轉債(-3.75%)領跌。 419支可轉債正股,276支上漲,19支橫盤,124支下跌。 其中三超新材(20.00%)、天壕環境(11.08%)和遠東傳動(10.09%)領漲,彤程新材(-5.59%)、百潤股份(-4.69%)和多倫科技(-4.54%)領跌。

中證轉債指數小幅回落,市場交投熱度也有所降溫。 雖然市場並不缺乏結構性機會,但波動與分化持續加大。

近期持續沖高的股性估值水準對轉債市場走勢的桎梏逐步顯現,有了今年年初的經驗后,投資者對估值水準的敏感程度普遍提升,而前一周轉債市場估值水平開始重新調整至年初的高點,給轉債走勢布下了一絲陰影。 雖然我們一直建議投資者習慣轉債市場估值中樞抬升的新常態,但估值波動的放大與高估值絕對水準對潛在收益的侵蝕不可避免,這一階段仍舊是alpha收益為核心的階段,考慮到估值水準的抬升,建議重視精細擇券,迴避有潛在瑕疵的標的,同時增加滯漲板塊個券的配置比例。

週期品價格在近期調整較大,上游板塊隨著通脹回落盈利壓力較大,可以考慮趁著中報季兌現部分收益。 重點關注糧食安全相關的上游化工化肥相關品種的彈性機會。 此外,當前也可以考慮大基建相關的機械、水利水電等方向標的。

泛消費板塊底部已經明確,現在已經開啟向上修復的進程。 雖然局部疫情反覆擾動未散,但托底政策頻出,市場預期逐步回穩。 考慮到部分標的已經有所修復,建議重點關注滯漲的醫藥等方向。

製造業方向近期呈現出明顯的復甦交易趨勢,總體政策利好加持,這一階段高彈性的成長標的可以持續持有,但需要關注估值回升后透支業績預期的可能,此階段建議圍繞專精特新、國產替代等邏輯佈局。 建議在關注景氣較高的清潔能源、汽車等板塊同時,繼續增加對科技板塊的關注。

穩健彈性組合建議關注浙22轉債、江豐轉債、珀萊轉債、華興轉債、旺能轉債、杭氧轉債、科倫轉債、大禹轉債、台華轉債、一品轉債、溫氏轉債。

責任編輯:郭建