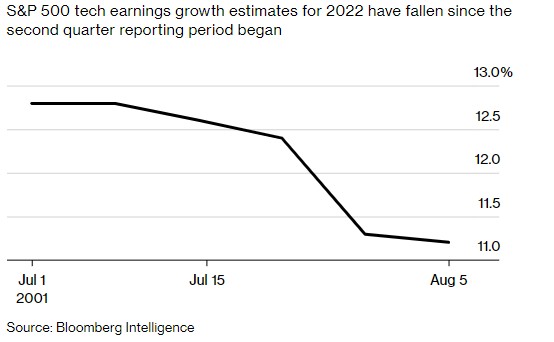

在過去一個月,科技股持續上漲,彭博彙編的數據,自7月二季度財報季以來,分析師對標普500指數中科技公司2022年盈利增長的預測已下降約兩個百分點。 由於華爾街擔憂經濟衰退和公司營收增長放緩,2023年盈利預測的下降幅度更大。 大摩、高盛(334.680.01, 0.00%, )等投行認為美股近期的反彈無法持續。

科技股上漲或不可持續

自6月16日收於近兩年低點以來,納斯達克(12644.4588-13.10, -0.10%, )100指數已上漲19%。 微軟(280.32-2.59, -0.92%, )等大型科技股的業績好於預期、美國國債收益率下降以及對經濟或許能避開衰退的猜測,推動了這一漲勢。 然而,在美聯儲仍在激進加息且通脹居高不下的情況下,不斷惡化的盈利前景讓許多投資者懷疑納斯達克100指數的猛烈反彈是否可持續。

Boston Partners全球市場研究主管Mike Mullaney表示:「現在發生的事情(科技股反彈)非常不合邏輯,如果你看一下事實,就知道這不太合理。 ”

瑞銀(16.510.29, 1.79%, )全球財富管理首席投資官Mark Haefele認為,雖然漲勢喜人,但現在大舉重返成長股還為時過早。

他指出:「由於近期通脹、美聯儲政策和全球經濟增長存在不確定性,我們繼續偏向於價值投資。 ”

黯淡的盈利前景與近期的反彈不符

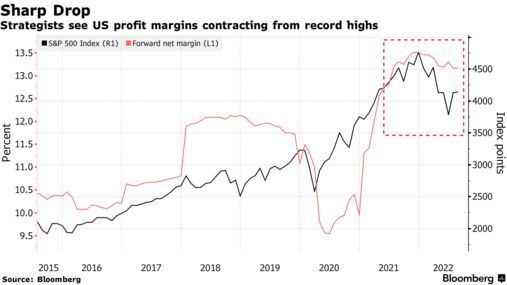

摩根士丹利(86.03-0.10, -0.12%, )策略師MichaelJ.Wilson和高盛策略師DavidJ.Kostin都指出,美股黯淡的盈利前景與近期的反彈不符。

他們預計,鑒於持續的成本壓力,明年企業獲利率將收縮。 Wilson一直是美股的唱空者,他認為近期的反彈基本結束。 他在8月8日的一份報告中表示:「雖然終端消費者的價格仍在快速上漲,但生產者價格的上漲速度更快,是兩倍的幅度。 “他還認為,市場對目前的獲利率擴張到2023年的預期不切實際,因為成本壓力難以下降,而需求在消退。

高盛策略師Kostin持有類似觀點,他表示,雖然營收繼續增長,但更高的投入成本將削弱明年的獲利率。 Kostin現在預計,凈獲利率到2023年將下降25個基點,並且每個行業都會出現收縮,其中以材料、能源和醫療保健為首。

熊市反彈

摩根士丹利策略師Wilson正確地預測了今年美股的拋售,但對最近的反彈持懷疑態度,稱其為“熊市反彈”,理由是人們越來越擔心經濟衰退。 雖然他認為通脹已經見頂,並且可能會以超過市場目前預期的速度下降,但這對股市仍然不是好兆頭,因為它將降低經營槓桿並拖累公司盈利。

美國銀行(33.49-0.47, -1.38%, )的策略師也表示,他們預計標普500指數在9月美聯儲下次會議前的交易區間為3800至4200點。

相比之下,摩根大通(114.35-1.41, -1.22%, )仍然是少數看好美股的投行。 該行策略師在週一的一份報告中重申,風險回報並非全是壞事,因為疲弱的數據可能會使美聯儲調整貨幣政策。

責任編輯:郭明煜