雖然韓國央行在長達一年的緊縮週期中穩步升息,但行長李昌鏞暗示,隨著風險加劇,像7月那樣加息50個基點的情況不大可能再次發生。

在信貸擔憂加劇和經濟前景蒙陰之際,韓國央行料將以25個基點的步調加息,監控利率上升對創紀錄家庭債務的影響。 以下圖表解釋了韓國央行為何會變得更加謹慎。

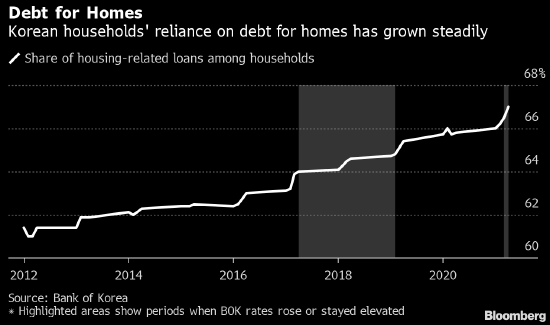

去年年底,韓國家庭債務與收入之比為171.1%,位居世界前列。 其中大部分債務是用來買房,而且即便央行在加息,這個比例仍在上升。

“在某個時候,借貸成本上升可能引發房地產市場的急劇回調,”Meritz Securities分析師Yoon Yeo-sam說,這對經濟構成的威脅可能要大於股票或者債券下跌。

背負浮動利率貸款的家庭佔比達到2014年以來最高,這意味著相比2017-2018年的前一個緊縮週期,現在更多韓國人的還款額隨著央行升息而上升。

對於這一點,李昌鏞和財政部長Choo Kyung-ho都表示擔憂,他們最近同意支出超過4,000億韓元(3.05億美元)的資金,旨在使這一比例從目前的77.7%降至73%以下。

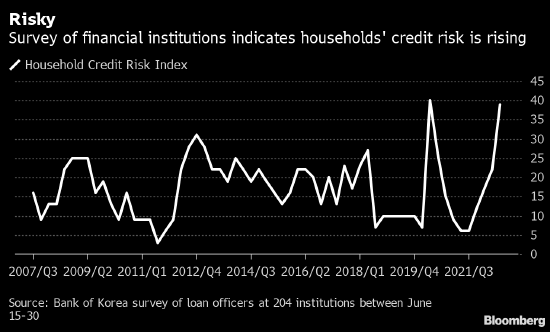

私人銀行也更加重視債務問題。 韓國央行上月發佈的一項調查顯示,銀行預計本季度家庭的信用風險將上升至與疫情開始時大致相同的水準。

銀行已經開始限制放貸。 根據韓國央行的數據,4月份銀行對家庭的貸款增速從1月的6.2%放緩至2.8%。

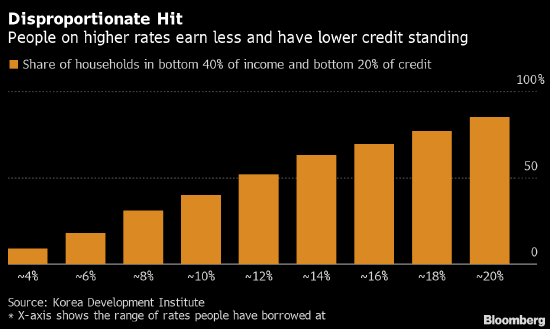

李昌鏞一再表達了對加息給低收入家庭造成巨大衝擊的擔憂,但他也強調控制通脹仍是當務之急。

責任編輯:王茂樺