“技術性衰退”已至,美聯儲會刹車嗎?

來源:華爾街見聞 周欣瑜

聯儲在年內快步加息仍是大概率事件,期待貨幣政策轉向來改變美股趨勢不太現實。

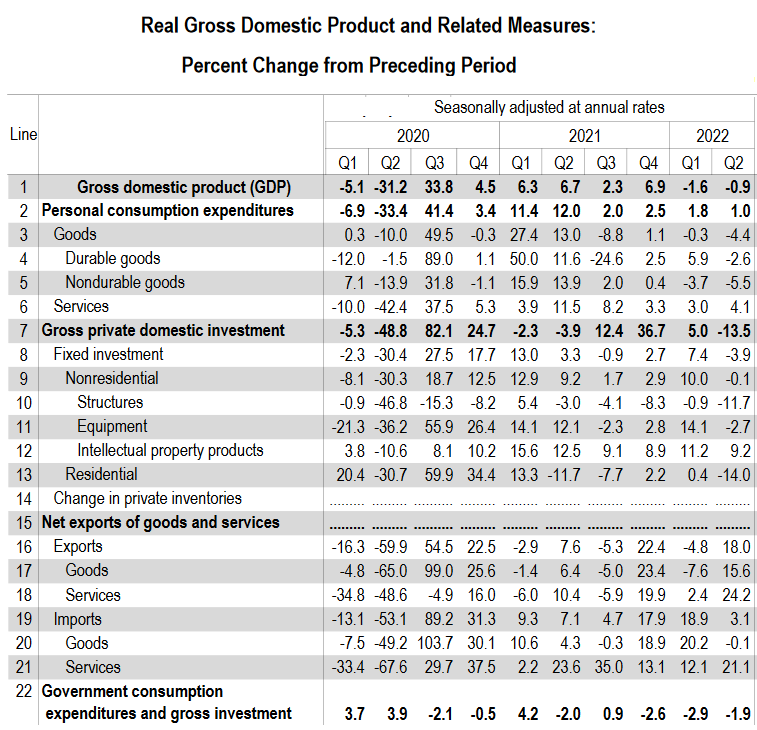

美國商務部公佈第二季度美國GDP環比折年率為下滑0.9%,不及市場預期。 是連續第二個季度萎縮,被定義為「技術性衰退」。

而且從結構來看二季度正越來越接近真正意義的衰退。

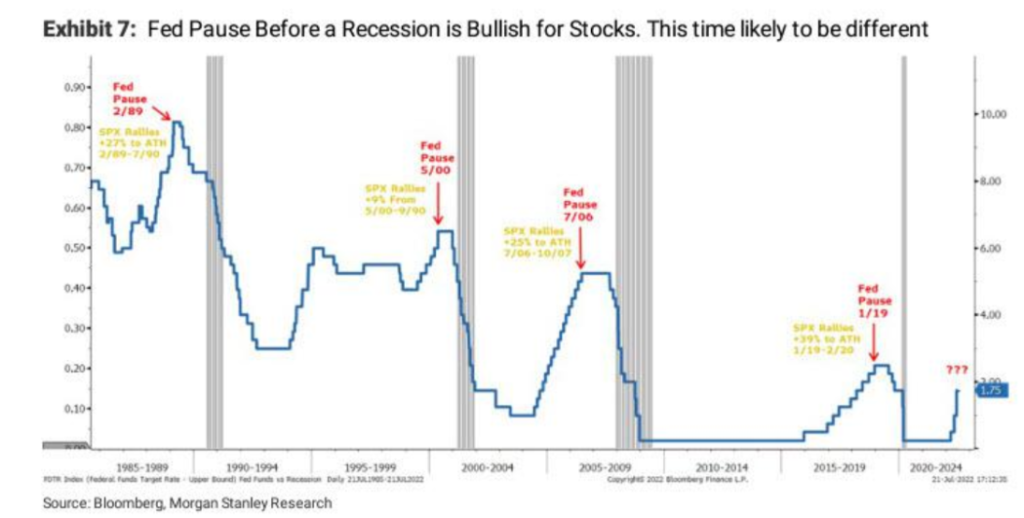

回顧過去的週期,美聯儲通常能夠在衰退到來之前就停止加息,併為交易衰退預期做多美股帶來時間視窗。

但這一次,“充分就業式衰退”和通脹的矛盾,或將按住美聯儲及時踩下加息的刹車。

就像去年,就業缺口和“暫時性通脹”的矛盾,按住了美聯儲及時踩下寬鬆的刹車。

橫豎都是左右為難。

二季度的收縮正在接近真正意義上的衰退

美國二季度GDP季調環比折年率-0.9%,遠不及市場預期的0.5%,GDP同比增速由一季度的3.5%進一步回落到了1.63%。

雖然二季度相比一季度的收縮1.6%有所收窄,但一方面一季度環比基數較高。 第二方面一季度的收縮主要受到凈出口和政府開支的外生性拖累明顯。 但二季度拖累主要來自商品消費和房地產建築投資等內生動能。 這也使得二季度的收縮更接近真正意義上的衰退。

從分項看,二季度私人消費支出增長1%,較一季度的1.8%繼續下降,且降幅擴大。 主要拖累之一來自於商品消費下降4.4%,(上期降0.3%)。 其中耐用品消費下降2.6%,汽車及零部件消費、傢俱家電消費均表現疲軟。 非耐用品消費大降5.5%,是連續兩個季度負增長,包括食品、汽油和能源商品消費均為負增長。 因當與糧價和油價上漲后,消費者降低相關消費支出量有關。 服務消費表現較好,環比增長4.1%,房租、醫療、交通、娛樂、餐飲與住宿消費均穩步擴張。

主要拖累之二來自於投資,二季度私人投資下降13.5%。 其中,固定資產投資下跌3.9%,較一季度5%的增長明顯回落。 建築投資大幅下跌11.7%,房地產投資的跌幅更是達到14%。 這應與房貸利率大幅攀升有關,過去幾個月30年按揭利率從3%上升至接近6%,導致房地產銷售數據快速下滑,從而對地產相關投資帶來壓力。

美聯儲總能衰退到來之前就停止加息?

隨著「技術性衰退」從預期到坐實,以標普500為代表的美股卻持續反彈了一個多月。 截止28日反彈幅度達11.06%,美債收益率自高點3.49%下行至2.68%。 市場正熱烈的交易衰退預期,並試圖為美聯儲暫停緊縮定價。

摩根士丹利(84.31.35, 1.63%, )策略師威爾遜表示,“從增長率的角度來看,通貨膨脹可能已經達到頂峰。 更重要的是,增長正在迅速成為一個問題。 因此,近期反彈的主要原因可能是市場期待美聯儲最終試圖將經濟從衰退中拯救出來。 ”

回顧過去的週期,威爾遜承認,在美聯儲最後一次加息和最終衰退之間總是存在一段時間視窗——即美聯儲通常早在衰退到來之前就停止加息。 這與歐洲央行有兩次衰退開始時仍在收緊政策形成鮮明對比。 更重要的是,在美聯儲停止加息和最終經濟衰退之間的視窗期也是做多美股的好時機。

但這一次可能有所不同。

很難及時踩下加息的剎車

正如去年美聯儲面臨就業缺口和“暫時性通脹”的困境,如今又陷入了“充分就業式衰退”和高通(145.06-1.39, -0.95%, )脹的困境。

因為即使這一次美國經濟陷入衰退,這和我們以前見過的衰退也大不相同。

回顧二戰以來的每一次美國經濟衰退,大多是這樣的故事:隨著內需變弱,人們減少花錢,企業利潤減少,企業開始裁員,於是需求變的更弱人們花錢更少。 衰退開始於以上任何一個點並迴圈下去。 無論衰退的姿勢如何,有兩件事總是同時發生,GDP下降失業率上升。

但今天的情況卻是GDP正在下降,就業市場依然供不應求!

2022年以來由於高通脹的侵蝕,人們消減了實際開支,但名義消費並沒顯著減少。 那麼企業的名義收入也沒有惡化。 企業獲利率達到了兩位數,擁有的儲蓄和現金也都處於舒適的狀態。 所以企業不想裁員。

更何況新冠疫情以來,無論是疫情、人口、政策刺激、甚至是就業觀念的變化,勞動參與率跌至40年來最低。 勞動力市場中新增就業強勁,非農私人崗位空缺數維持在1000萬人的高位,比經濟增長時期還要高57%。

這就導致了“充分就業式衰退”的發生。 即GDP在收縮,但勞動力市場依然供不應求。

同時,高通脹以及隨之而來的利率飆升也解釋了部分實際需求走弱,尤其是在個人實際消費中的能源食品,以及私人投資中的地產投資。 而非傳統週期性衰退中的裁員、收入下降和需求不足。

在這樣的衰退面前,美聯儲是應該繼續緊縮治理通脹還是放緩加息維護需求呢?

更何況由於今年上半年積累了過大的新漲價因素,整體通脹緩和仍面臨風險。 CPI依然存在新高的壓力,年底前也會繼續維持高位。 核心通脹PCE要回落至4%以內同樣存在很大挑戰。

所以這一次美聯儲很難及時踩下加息的剎車。 無論對於衰退還是通脹本身,穩定物價都是經濟的主要矛盾和宏觀調控的主要任務。 市場對3-3.5%的加息目標和短期內政策轉向的預期過於樂觀。

美聯儲很有可能在衰退到來時仍在收緊政策,這就使得交易衰退預期即定價暫停加息的時間視窗比以往短得多。

從交易衰退預期到交易衰退

當然「充分就業式衰退」理論上不會持續很久,因此未來的走向無非兩種:要麼成功治理通脹後,經濟重新擴張。 要麼企業撐不住裁員衰退週期坐實,美聯儲政策轉向。

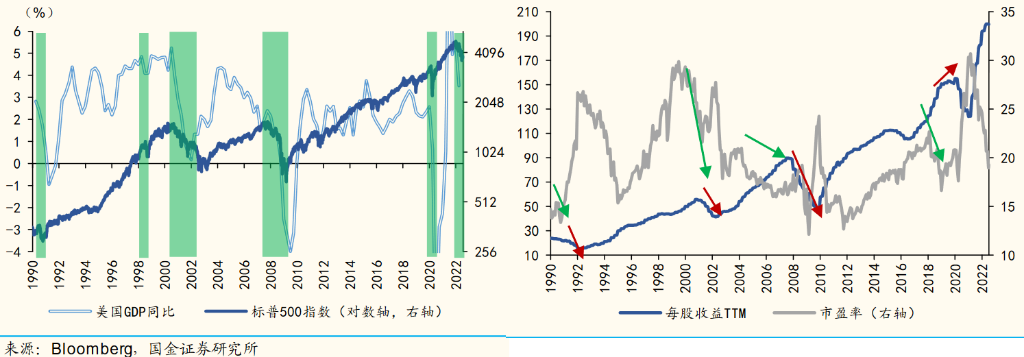

如果是第二種,那麼市場將會從交易衰退預期走向交易衰退。 即股市在經歷加息週期中分母端衝擊(無風險收益率提升即殺估值)到中間階段加息停止反彈后,進入最後階段——衰退週期中的分子端衝擊(盈利下修即殺盈利),這往往導致股市第二輪調整,直到貨幣寬鬆后復甦初期的到來。 從目前看衰退預期下的盈利下修還完全沒有被市場所反映。

回到當前,即使技術性衰退已至,聯儲在年內繼續快步加息仍是大概率事件,期待貨幣政策轉向來改變美股趨勢不太現實。 那麼決定衰退走向的關鍵取決於什麼呢?

根據敦和資管研究對比73年和76年經濟硬著陸和軟著陸的經驗顯示,後續推動通脹的驅動力以及經濟的韌性起到了關鍵作用。 在該時期美股在下跌20%后,同樣面對美聯儲的持續加息,後續的走勢截然相反。

73-74年高通脹主要是原油的供給衝擊造成的,高油價對經濟總需求帶來了巨大的傷害,而77-78年高通脹被認為是經濟自身需求強勁的結果,所以經濟在物價上漲和利率抬升的雙重衝擊下依然保持了韌性。

因此,如果能源食品能夠保持穩定,供給端因素進一步緩解,那麼即使包括租金在內的服務價格粘性使得通脹CPI依然偏高,經濟增長明顯放緩甚至出現幾個季度的負增長,但進入週期性深度衰退的概率依然不大。 那麼美股也會弱勢震蕩,殺盈利的下跌空間也至於過深; 但如果能源價格繼續失控,明顯損害到消費甚至生產的總需求,那麼經濟和股市的深度調整將不可避免。

最後,既然是退潮了,不論著陸的姿勢好看還是難看,坐的離門近一點總是沒錯。

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。

責任編輯:郭明煜