美聯儲加息75bp,而美股大漲、美債收益率和美元下跌,這一幕如此熟悉。 沒錯,6月議息會議也是類似的“劇本”。 客觀而言,不是美聯儲不夠鷹派,而是市場預期的自我管理確實到位:從月初預期7月加息100bp,到會議前降溫至75bp,再到會議后關注9月可能放緩加息50bp。 似乎從加息中讀出了降息的味道。 我們認為這背後的風險不可不察,會議后美股上漲和美元下跌與美聯儲自加息以來收緊金融條件的意願是相悖的,這反而給了其未來進一步收緊的理由。 年內加息的空間可能被低估了。

在我們看來,本次會議透露出兩大重點問題:

一是9月是否還會大幅加息? 儘管美聯儲主席鮑威爾在會後表示「另一次非同尋常的大幅加息取決於數據,某個時點放慢加息節奏或適宜」,但我們認為現在確定9月加息放緩至50bp還為時尚早。 未來的加息節奏將更多地依賴於經濟數據,我們認為9月會議前公佈的勞工成本(ECI)、通脹和就業數據仍可能超市場預期,這會讓美聯儲放緩加息的選擇更加困難。

二是75bp兌現后,美聯儲何時會重回25bp的「常態」甚至暫停加息? 這也是當前市場最關注的問題。 市場預期2022年加息至3.5%,若9月加息50bp,這意味著11月和12月將平均加息25bp,這種可能性有多大? 取決於通脹和經濟的組合情況。 我們認為放緩加息至25bp或暫停加息可以參考如下標準:

經濟連續兩個季度負增長 + 核心通脹接近4% = 放緩加息至25bp。 經濟連續兩個季度負增長基本已板上釘釘,而28日發佈的二季度GDP數據將對此進行驗證。 通脹方面,我們認為CPI至少要持續下降三個月,美聯儲才會認可通脹上升模式的轉變,這意味著對於 25bp的討論最早要到11月的議息會議。

經濟連續三個季度負增長 + 核心通脹回落至4%以內 = 暫停加息。 這意味著廣泛的需求放緩,三季度實際GDP依然較弱。 但在住房租金持續跳升、薪資增速仍破5%的背景下,我們認為年內通脹回落至4%以內面臨很大挑戰,美聯儲要到2023年才能暫停加息。

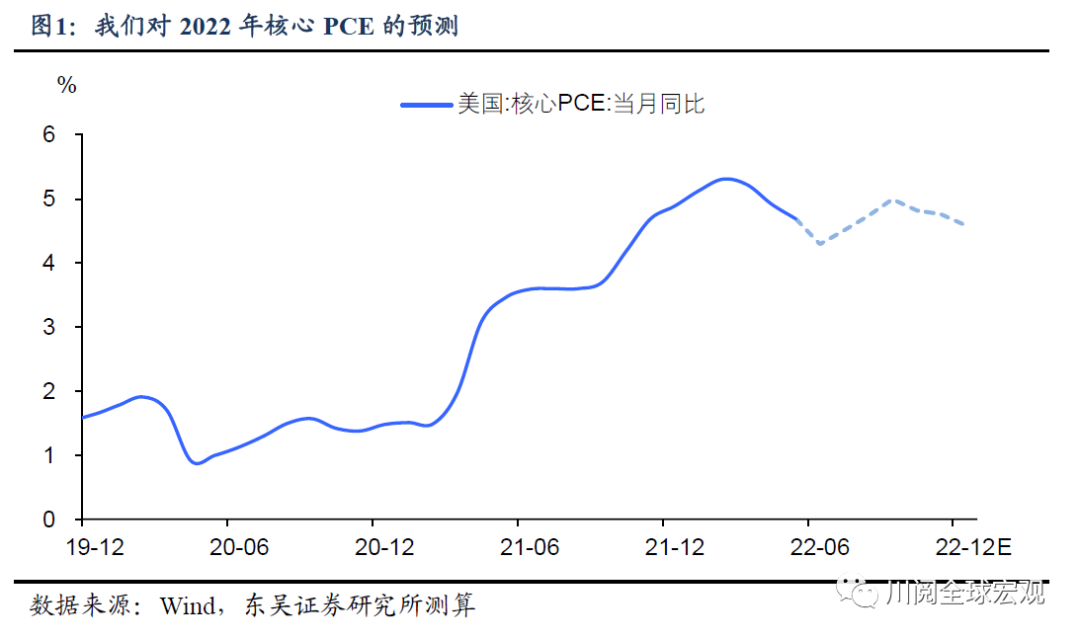

根據我們對核心通脹的預測,年內上述兩種情況均難以成立,美聯儲持續大幅加息的步伐難以停下(圖1)。 我們認為當前市場3.5%的年內加息預期偏樂觀了。

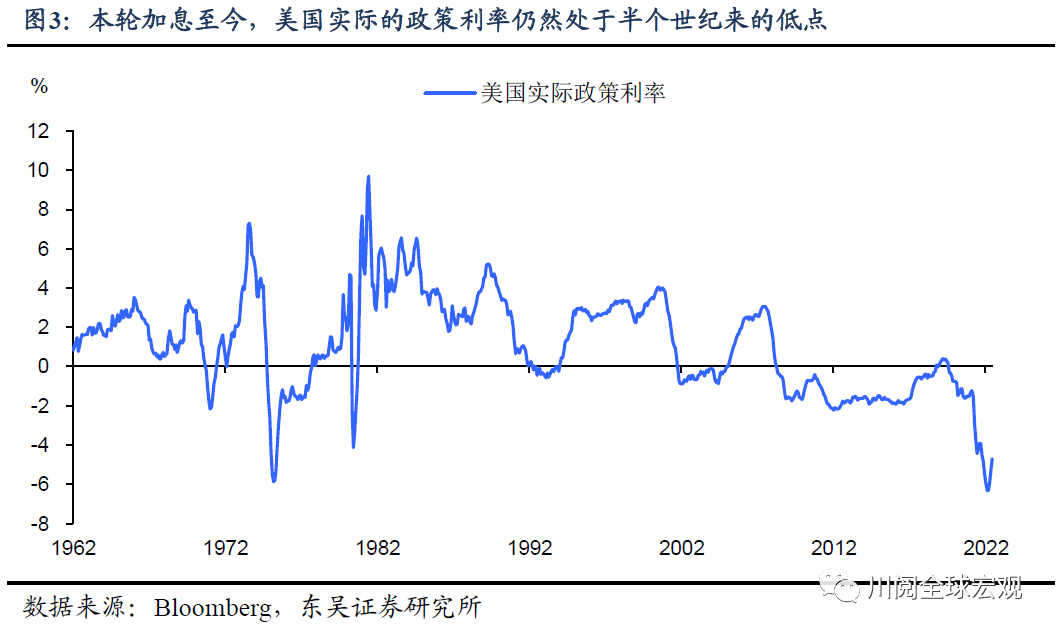

參考上一輪加息的情況,我們認為只有當實際的政策利率接近零時,美聯儲這輪加息才會收手。 如圖2所示,7月加息75bp后,名義政策利率已經達到了上一輪加息週期(2015-2018年)的峰值,但實際政策利率仍然比上一輪加息週期的峰值低360bp。 由於美聯儲本輪加息致力於儘快提高實際政策利率,因此參考當前中性利率的估計(0.3%)和上一輪加息周期的經驗,我們認為只有當實際政策利率回歸到零附近時,本輪加息週期才會結束。

這就意味著如果年內核心通脹回落至4%附近,美聯儲仍需加息至少150bp,才能將實際政策利率引導至零。 因此,美聯儲年內加息至4%並非不合理,尤其是本輪加息至今,美國的實際政策利率依然沒有擺脫1970年以來的低位。

4%的政策利率對於大類資產意味著什麼? 一言以蔽之,美國股債調整均未結束,美元指數將比市場預期的更堅挺:

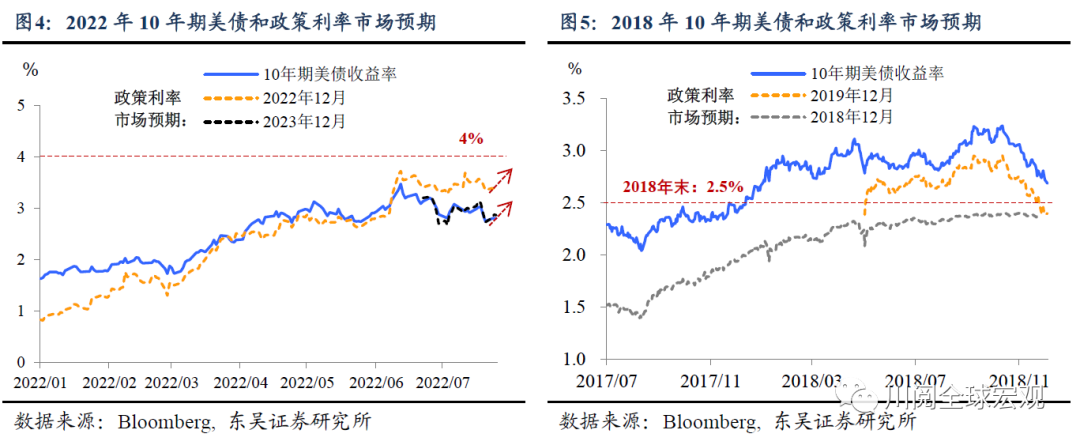

美債:6月以來美債收益率觸頂回落的主要宏觀邏輯是預期美國經濟衰退和2023年的降息,我們認為這一定價過度了。 市場當前預期2022年內美聯儲加息至3.5%,而這一糾偏過程無疑會帶來政策利率預期和長端美債收益率的上行。 類似的情形在2018年也出現過,在經濟下行壓力上升的情況下,當年10月初美聯儲主席鮑威爾一句“當前離中性利率仍有一段長路”(we're 'a long way' from neutral on interest rates)的言論令10年期美債收益率二次觸頂(圖4和5)。

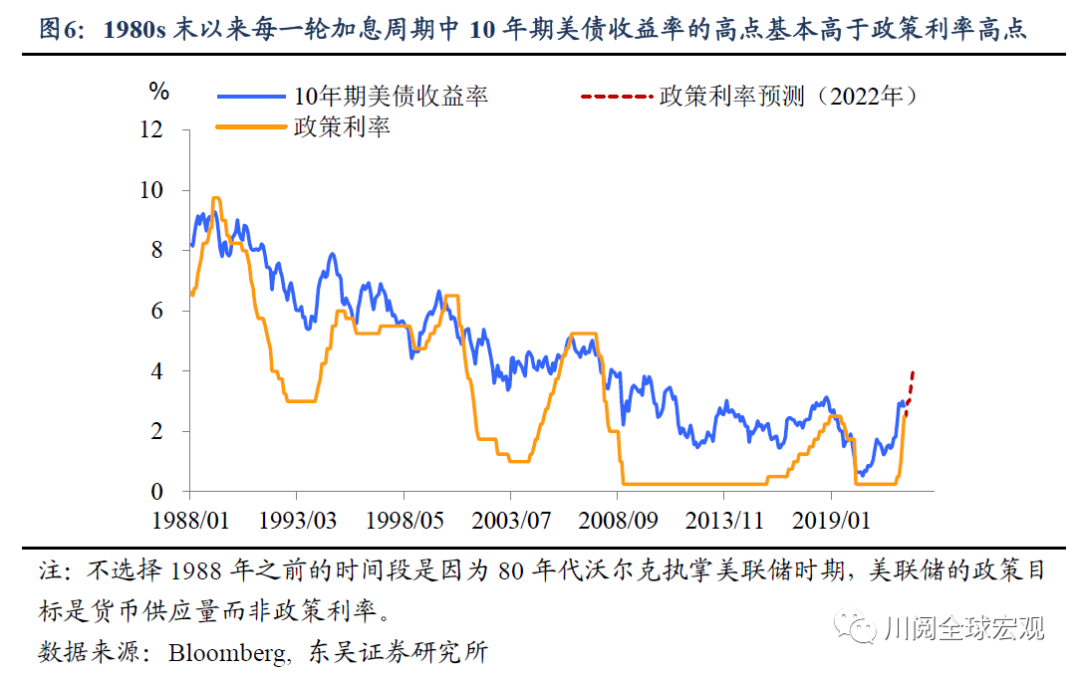

而且值得注意的是,從歷史上看,在美聯儲以利率作為政策目標的時期,10年期美債收益率的高點往往不低於聯邦基金利率的高點(圖6)。

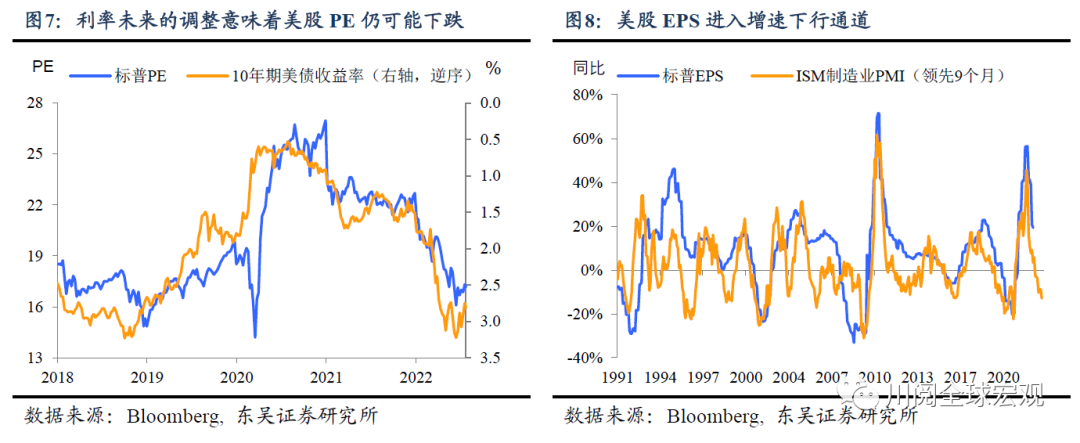

美股:需要警惕的是下半年出現估值和業績雙殺的風險。 當前美股估值和美債收益率(無風險利率)調整基本相當,“經濟下行壓力上升+利率糾偏”將會階段性導致無風險利率和風險溢價上升,而企業盈利增速繼續下滑的局面(圖7和8)。

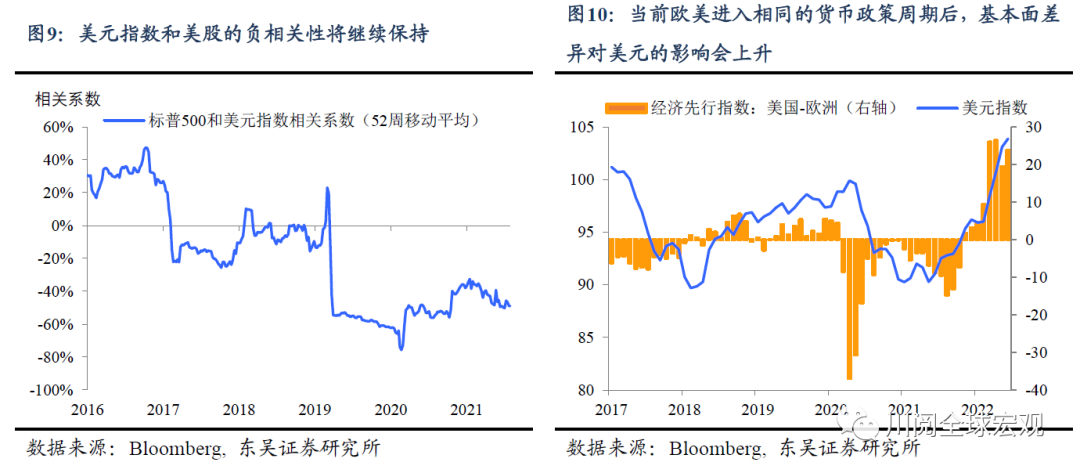

美元:風險資產的壓力和歐元區的“躺平”是美元的動力源泉。 疫情以來美元和美股一直呈現負相關性,我們認為這一關係在短期內不會扭轉,風險資產的調整壓力會繼續支撐美元。 而歐洲央行頂著滯脹加息的舉措將使得美歐經濟差距擴大,從歷史上看當貨幣政策進入相同週期時,美歐基本面的相對變化對於美元的影響會上升(圖9和10)。

本文作者:東吳宏觀陶川團隊,本文來源:川閱全球宏觀,原文標題:《再加75bp,美聯儲年內會加到4%嗎? (東吳宏觀陶川)》