與過去許多年不同的是,過去的許多年,美國經濟增長非常緩慢,股票市場完全依靠貨幣刺激而上漲,而今年環顧四周,看到了一個截然不同的市場環境,風險似乎潛伏在各個不同的方向。

在2022年餘下時間里市場正存在以下五個特別風險:

1. 夏季股市閃崩

在整個夏季餘下的時間里,需要考慮的一個風險是,在任何給定的交易日,都可能出現意想不到的閃電崩盤。 儘管這種風險發生的可能性相對較低,但今年發生這種風險的可能性明顯高於最近幾年。 如果發生閃電崩盤,Gerring Capital Partners創始人兼董事Eric Parnell認為最有可能的時間是在8月初到9月初的美國勞動節之間。

為什麼要擔心閃崩? 因為引發過去閃電崩盤的許多先決條件今天都已到位。

首先,股市已經在下跌,根據美國基準股指,股市下跌趨勢可以追溯到去年感恩節。 其次,美聯儲沒有積极參與降低利率或量化寬鬆(QE)。 相反,他們正在大規模提高利率和實施量化緊縮,就像在防止大規模通脹爆發方面遠遠落後的央行一樣。 因此,資本市場的流動性正日益枯竭。 最後,隨著夏季的推進,越來越多的機構交易員外出度假,市場流動性變得越來越弱。 8月份的交易流動性尤其少,這是出了名的季節性波動。

2022年的閃崩會是什麼樣子? 看看金融危機以來發生的兩次閃崩吧。

2010年5月6日,標普500指數突然暴跌近10%,隨後迅速站穩腳跟,在交易日結束時收復了大部分失地。 儘管標普500指數最終在5月中旬一路上漲,但50日移動均線卻因閃電崩盤而被徹底打破,最終導致股市在重新測試這一關鍵阻力位時失敗,然後回檔下行。 事實證明,5月6日的閃電崩盤預示著最終持續到6月底的進一步下跌。 當時,美聯儲剛剛結束了它的第一個量化寬鬆計劃,這讓股市失去了投資者多年來熟悉並沉迷其中的流動性支柱。

2015年8月24日,週一,標普500指數開盤后立即暴跌5%。 不過,隨後市場最終重新站穩腳跟,並收於開盤時低點,但在接下來的交易日再次測試閃崩低點。 標普500指數在8月底前重新測試400日移動均線的支撐位,隨後在9月回落至閃崩低點。 是什麼導致了此次閃崩? 此時,美聯儲在不到一年前結束了第三次量化寬鬆計劃,並準備加息25個基點,這是自金融危機爆發以來的首次加息。

當我們審視當前的情況,並比較過去兩次引人注目的事件發生的情況時,我們會發現,從現在到勞動節這段時間,引發閃電崩盤的關鍵條件已經具備。 未來幾周是否會有火花引爆資本市場,仍有待觀察,因為即使市場繼續下行,在今年夏天餘下的時間里也更有可能不會發生重大事件。 但目前這些可能性已經足夠,投資者應該為這種可能性做好準備。

2.美股大幅調整

在2022年餘下的時間里,比閃崩更讓人擔心的是,股市下跌時可能出現更大、更持久的調整。

為什麼秋天? 首先,不管市場環境如何,9月曆來是一年中美國股市回報率最差的一個月。 根據股票交易員年鑒的數據,9月美國股市自1950年以來平均下跌約0.5%。 當然,這一平均值並不是來自於股市每年9月都持續下跌約1%。 在許多年裡,股市都取得了強勁的業績,其中1982年9月的漲幅接近12%。 相反,這個月的平均月度回報率為負,是股市歷史上最臭名昭著的月份之一。 其中包括1931年和1946年9月的-15%,1937年9月的-14%,2001年9月的-11%,1974年9月的-10%等等。

接下來,如果9月美股調整,那麼10月通常是歷史上最糟糕的月份。 對任何熟悉股市歷史的人來說,僅僅列出日期就說明瞭一切:2008年10月、1987年10月、1929年10月、1907年10月。 而這隻是過去10月份股市給投資者帶來沉重打擊的幾個例子。

最後,11月的威脅也不應忽視,雖然從歷史上看,它往往是一個積極的月份,因為股市一般會開始從此上升到12月,而12月是一年中平均最好的月份之一。 但當股市跌勢惡化時,跌勢往往會延續到11月的頭兩周,甚至更長時間。 下面的圖表顯示了這種情況在2008年秋天(創新低)和1987年秋天(創新低)是如何發生的。

股市是會保持堅挺還是會進一步下跌,仍有待觀察。 如果有什麼不同的話,Parnell表示,他可能會預期股市在今年的下跌中會出現更有節制的調整,就像在2000年秋天經歷的那樣,當時科技股泡沫還處於破滅的早期階段。

儘管如此,要判斷我們是否會迎來一次大的、或者是小的回調,關鍵還是要看股市在9月份的表現。 如果股市在整個9月期間不斷下跌,那麼10月至11月初股市低迷的可能性將顯著增加。 不過,我們當然也不缺乏基本面、技術或行為方面的原因來解釋為什麼股票不會下跌回調。

3.金融危機蔓延

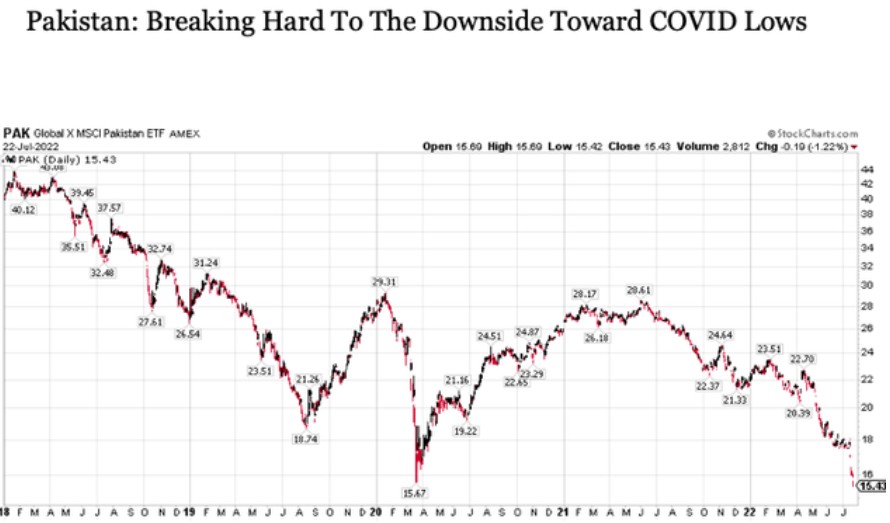

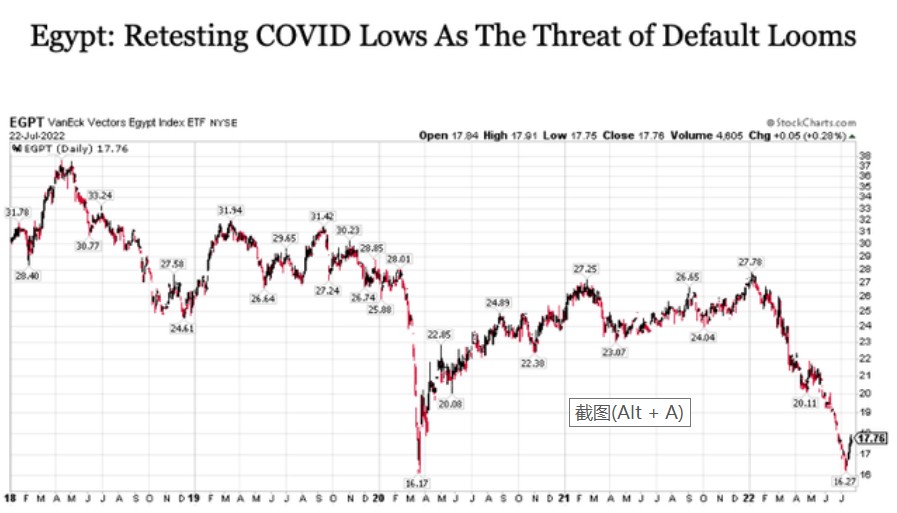

從現在到2022年底,另一個潛在的市場不穩定事件是,新興市場許多主權借款人不斷惡化的金融狀況可能演變成一場全面危機,蔓延至全球發達市場,就像我們在上世紀90年代末看到的那樣。 有幾個國家已經違約,包括最近的斯里蘭卡,其他幾個國家也面臨著很高的違約風險,包括烏克蘭、衣索比亞、薩爾瓦多和迦納。 但目前最值得密切關注的兩個國家是巴基斯坦和埃及,它們對金融市場有著更廣泛影響。 對於這兩個國家,它們的信用違約互換(CDS)在7月份都大幅超出了本已很高的水準。 此外,兩國的股市表明,未來可能會有更多的困難,因為兩國目前都在重新測試新冠疫情時的低點,並似乎準備最終突破後繼續下行。

現在最主要的擔憂不是,如果巴基斯坦或埃及(或其他有風險的國家)違約,美國投資者將受到直接打擊。 相反,人們最擔心的是新興市場越來越多的違約所產生的複合漣漪效應。 隨著越來越多的海外國家陷入違約,我們就越有可能看到資本從被認為是下一個違約的國家流出,這最終可能開始使得全球市場變得不穩定。 同時,如果整個新興市場的狀況開始惡化,那麼會有猶如由長期資本管理公司(Long-Term Capital Management)引發的情況可能會浮出水面。 如果對沖基金在高風險地區進行配置投資而失敗,這次誰會來拯救他們呢? 畢竟,1998年的時候,美聯儲可以靈活地在協調救援行動的同時進行一些降息,而如今的美聯儲正忙著與猛烈的通貨膨脹作鬥爭。

4.新冠肺炎疫情死灰復燃

雖然這與我們1月份看到的情況完全不同(至少目前還沒有),但全球範圍內的新冠肺炎確診病例再次上升。 僅在過去的一個月里,隨著最新的Omicron BA.4和BA.5亞型佔據優勢,我們看到每天新增確診病例的7天移動平均值幾乎翻了一番,接近每天100萬例。 雖然與新冠肺炎相關的每日7天移動平均死亡人數仍接近疫情開始以來的最低水準,但住院人數正在上升,這兩項指標在未來幾個月可能繼續攀升。

雖然新冠肺炎疫情捲土重來不太可能導致美國出現疫情早期出現的那種經濟關閉,但它確實有可能對全球經濟活動造成進一步的破壞。 更具體地說,我們看到了新冠疫情對全球供應鏈的持續破壞,而持續到秋季的病例再次激增可能進一步加劇或延長這些影響。

即使美國經濟在今年下半年正式陷入衰退,這樣的結果也會給美聯儲對抗高通脹的努力帶來特別大的問題,因為供應的減少可能超過需求的減少,供應端短缺帶來的通脹美聯儲不可控從而導致價格仍居高不下。

在夏季剩餘時間里,每天的新增確診病例數,包括具體國家的數據,這對於確定新冠確診病例的任何激增是否會產生任何顯著的經濟影響至關重要。

5. 意想不到的地緣政治局勢

2022年伊始,幾乎沒有人預料到俄羅斯真的會兌現入侵烏克蘭的威脅。 但到了2月下旬,入侵開始了,雙方都牢牢地陷入了一場越來越持久化的戰爭。

到目前為止,市場似乎已經接受了這樣一個事實,即戰爭中沒有任何一方有興趣採取激進的措施。 但如果這些防線最終出乎意料地被跨越了呢? 包括美國在內的西方國家會作何反應? 對大宗商品價格和風險資產的溢出效應會是什麼? 這些問題帶來的衝擊都不可小覷。 當然,採取激進行動的可能性並不僅限於俄羅斯,因為另一場地緣政治衝擊可能會出現在世界其他地方。

不過,目前,Parnell認為,從現在到今年年底,俄烏戰爭出現更激進的事態發展,或者出現另一個世界各地出現的問題的可能性都很低。 但這些結果有時是最具挑戰性的預測或預期。

結論

在我們展望2022日曆年剩餘時間時,投資者並不缺乏需要關注的風險。 其中一些問題比其他問題更緊迫,但如果出現任何情況,它們都有可能導致股價出現更明顯的回調。